作者 | 封华 编辑 | 魏晓

2012 年央视春晚,机器人节目《机器人总动员》曾惊艳全场。然而,当时表演的十余台小机器人本体均购自国外,仅算法由哈工大团队研发。这一“进口躯体登春晚”的争议,促使时任哈工大学子的冷晓琨下定决心,要造出中国自己的人形机器人。

四年后,冷晓琨创办乐聚智能。2026 年,具身智能企业迎来上市热潮。宇树科技已于 6 月 1 日过会,有望成为"A 股人形机器人第一股”;云深处、智元机器人等也在加速 IPO 进程。乐聚智能作为全球人形机器人出货量前四的企业,于 5 月向深交所递交招股书,拟登陆创业板。

乐聚智能的特殊之处在于,它是创业板第四套标准实施后的首家申请企业。其核心亮点是 2025 年全尺寸人形机器人“夸父(Kuavo)”系列销量达 577 台,同比暴涨 17 倍。通过大幅降价换取规模,乐聚智能勉强达到上市营收门槛,但也付出了毛利率下滑、亏损扩大的代价。相比之下,宇树科技已实现规模化盈利。乐聚智能的 IPO 之路,究竟是一场豪赌还是商业化前夜?

以价换量:降价策略驱动营收激增

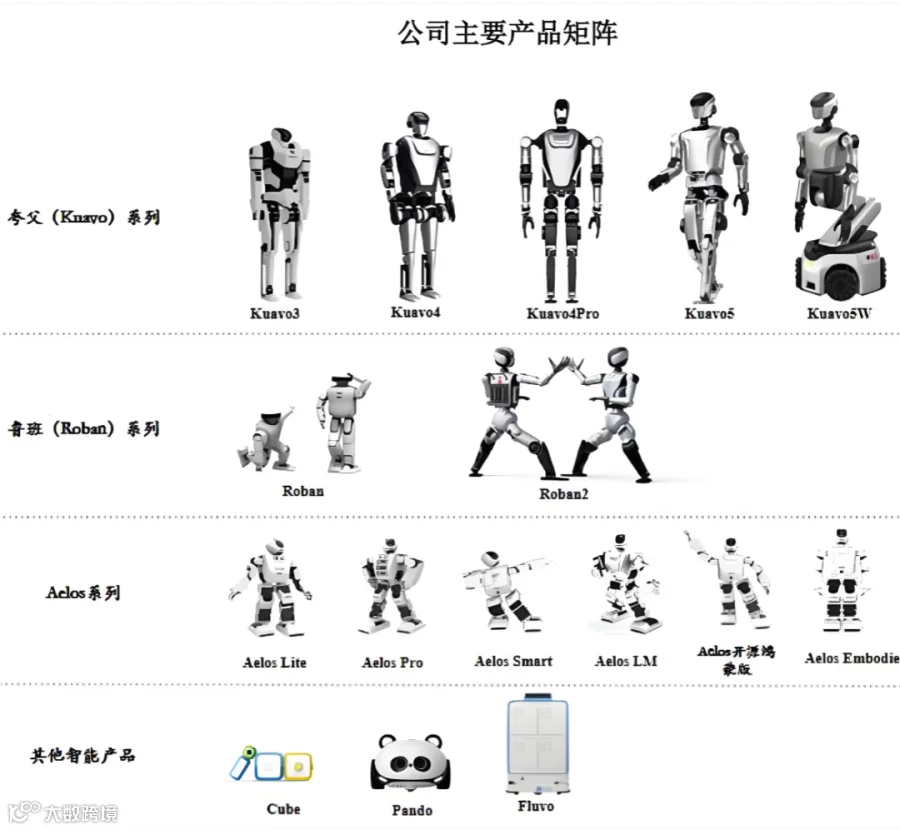

与从机器狗起步的同行不同,乐聚智能自 2016 年成立之初便专注人形机器人赛道。公司目前收入主要来源于三类产品:面向工业场景的全尺寸“夸父 Kuavo"系列、面向科研教育的中小型“鲁班 Roban"系列,以及用于科普教育的"Aelos"小型机器人。

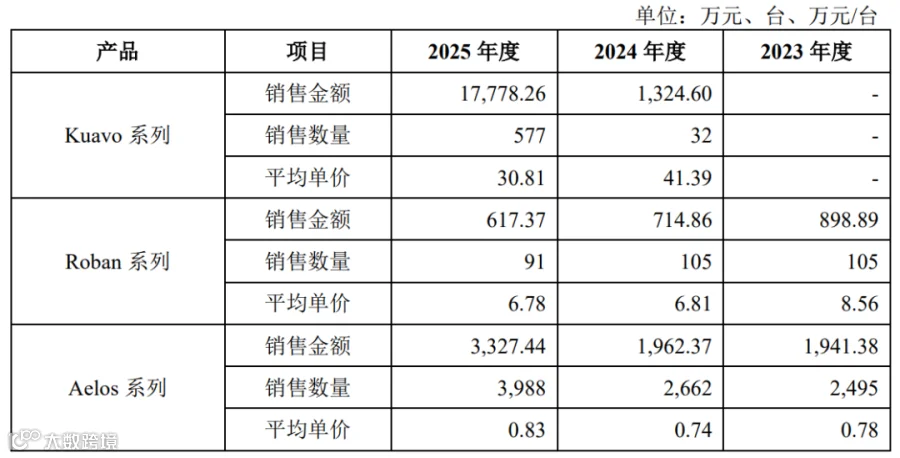

2025 年,鲁班和 Aelos 系列合计营收 0.39 亿元,同比增长 47.35%,占总营收 15%。真正的增长引擎是“夸父”系列,其销量从 2024 年的 32 台激增至 577 台。受此带动,乐聚智能 2023 年至 2025 年营收分别为 0.54 亿元、0.56 亿元和 2.58 亿元,2025 年同比增幅高达 360.71%。

据 Omdia 和 Counterpoint Research 报告,2025 年全球人形机器人销量中,智元和宇树位居前列(5000 台档位),优必选次之(1000 台档位),乐聚智能以 500 台档位跻身全球第四。这一成绩的取得,首要原因在于激进的降价策略。

针对价格敏感的目标场景,乐聚智能通过核心部件国产化、结构优化及供应链协同等手段降低成本。2025 年,其产品单位成本同比下降 27.35%,主力产品 Kuavo 售价从 41.39 万元降至 30.81 万元,降幅达 25.56%。尽管单价下降,但得益于成本控制,该产品线毛利率并未下滑。

业界观点认为,这是人形机器人从样品走向商品过程中的必然价格战。先抢占市场份额再优化毛利是常见路径,但若亏损持续扩大,将成为沉重负担。

销量增长的另一大支柱是 G 端(政府)和教育场景。2025 年,Kuavo 系列收入的 44.94% 来自数据采集领域采购,主要用于训练 AI 大模型;32.50% 来自高校及科研院所。乐聚智能中标了北京石景山、青岛高科等多个地方数据中心项目。然而,依赖科研教育虽具确定性,但商业化天花板有限,且客户议价能力强。这不仅是乐聚的困境,也是包括宇树在内的行业共性——主要客户仍非生产线,而是科研机构。

专家指出,依赖 G 端和科研是技术不成熟、成本高企及场景缺失下的无奈选择。乐聚智能董事长冷晓琨亦坦言:“工业场景只是过渡,家庭场景才是最终爆发点。”

盈利困境:尚未构筑核心护城河

乐聚智能冲刺 IPO 具有标志性意义,它是创业板第四套标准(预计市值不低于 30 亿元,最近一年营收不低于 2 亿元,三年复合增长率不低于 30%)的首单申请者。2025 年的降价冲量策略使其刚好达标,但也暴露了盈利能力的短板。

随着低毛利的“夸父”系列占比提升,公司整体毛利率从 2023 年的 50.45% 降至 2025 年的 40.78%。相比之下,已过会的宇树科技 2025 年主营业务毛利率高达 60.13%,且营收达 16.99 亿元,扣非净利润近 5.91 亿元。而乐聚智能 2025 年净亏损 0.69 亿元,同比扩大 17.8%,且连续三年经营性现金流为负。

虽然高投入是新兴行业特性,但乐聚智能短期内难以跑通盈利闭环。在供应链掌控力上,其与头部企业差距明显。乐聚智能的关节模组、控制器、灵巧手等核心部件外购比例较高,直接材料成本占主营成本的 70%。反观宇树科技,电机、减速器等核心零部件均已自产,外购成本占比仅 14%-18%,拥有显著的成本优势和技术迭代速度。

招股书显示,乐聚智能募资将主要用于研发中心、数据集建设及产业化基地,侧重于工业领域的实际应用落地;而宇树更注重机器人“大脑”的技术高地抢占。冷晓琨曾提出“大脑、小脑、本体”三者融合的产业化愿景,但乐聚智能距离这一目标仍有长路要走。

新赛道注定是一场长征。对于乐聚智能而言,先将机器人送入工厂流水线,在真实产业中验证运转,或许是当下最务实的选择。未来的挑战,才刚刚开始。