今年五六月份,中国互联网音频行业迎来重要转折。五月中旬,腾讯音乐完成对喜马拉雅的全资收购,标志着这一曾经手握知识付费与有声书王牌、试图冲击 IPO 的巨头正式落幕。尽管喜马拉雅曾尝试布局短剧业务(如喜豹短剧),但未能成功突围。

与之形成鲜明对比的是,在印度市场,一家基因相似的音频公司却通过短剧赛道实现了逆势增长。6 月初,印度本土短剧应用 Kuku TV 的母公司 Kuku Technologies Limited 向印度证券监管机构 SEBI 提交 IPO 草案,估值高达 18 亿美元。

Kuku Technologies Limited 成立于 2018 年,初期以音频产品 Kuku FM 起家,2024 年才推出 Kuku TV。进入 2025 年后,该公司密集上线了 StoRizz、FreeDrama、WowTV、Filmy 等多款视频及短剧产品。

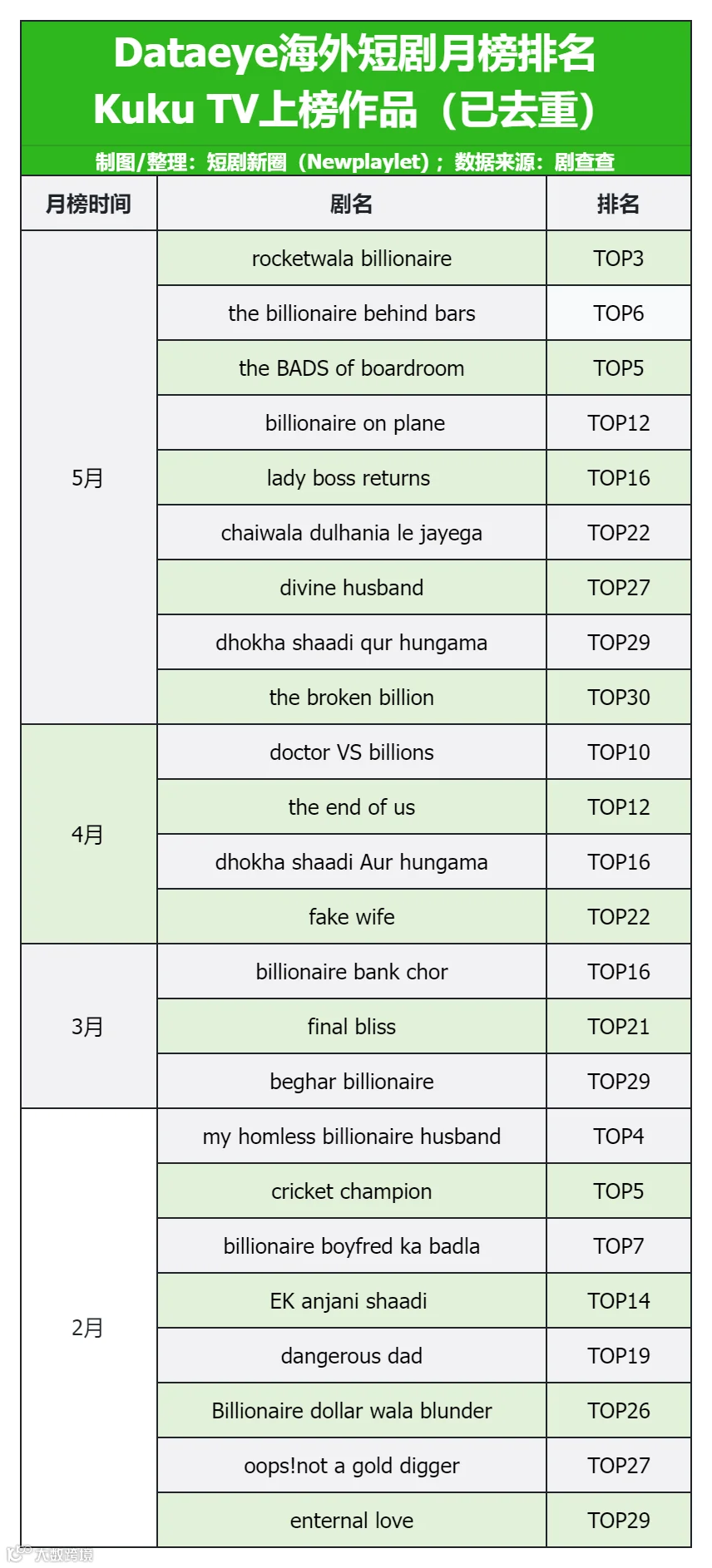

自 2025 年起,Kuku TV 频登中国 Dataeye 短剧出海榜。据统计,仅今年 2 月至 5 月的四个月间,该平台就有 23 部短剧项目入围 Dataeye 月榜 TOP30。

这一成绩超越了许多中国短剧公司的出海表现。在全球短剧市场由中国主导的背景下,这家印度公司如何在一年内杀出重围?在中国资本大举投入海外市场的激烈竞争中,Kuku TV 的频繁上榜意味着什么?未来中国短剧在印度市场是否仍有机会?

站在兄弟产品的肩膀上

Kuku Technologies Limited 的估值在不到三年间实现了 8 倍跃升:从 2023 年 9 月的 1.77 亿美元,到 2025 年 10 月融资后的 5.5 亿美元,若此次 IPO 落地,估值将达 18 亿美元。这一飞跃的关键变量正是 Kuku TV。

Appfigures 数据显示,截至 2025 年 9 月,Kuku 旗下 App 总下载量超 2.29 亿,其中 Kuku FM 约 1.22 亿,Kuku TV 约 8800 万。作为母公司的最早产品,Kuku FM 为 Kuku TV 奠定了坚实的用户基础。

Kuku FM 创立之初便瞄准"Bharat 市场”,即印度二三线城市及农村的大众消费群体。印度并非单一语言市场,印地语、泰米尔语、泰卢固语等多种本土语言构成了其互联网内容消费的基本盘。公开报告显示,印度活跃互联网用户近 10 亿,农村用户占比过半;98% 的用户消费本土语言内容,57% 的城市用户也偏好区域语言。

这一战略让 Kuku FM 避开了 Netflix、Prime Video 等全球巨头擅长的英语及高线城市战场,转而深耕更大但更分散的下沉市场。因此,Kuku TV 上线时并非冷启动,而是直接继承了 Kuku FM 积累的用户、内容、支付、推荐及运营经验。

Kuku TV 看似在做竖屏短剧,实则是将 Kuku FM 多年沉淀的"Bharat 故事生意”转化为更适合移动互联网消费的视觉形态。这也是其能快速起量的底层逻辑。

数据显示,Kuku TV 初期限量仅为月均 10-20 部,四个月后增至 150-200 部。到 2026 年,其月均上新短剧数量已达 200-250 部,并计划在未来一年内将月产能提升至 1000 部以上。

强大的本土化自制能力

印度市场环境复杂,华为、阿里、小米等中国巨头在此均曾遭遇挫折。早期进入印度的中国短剧 APP 如 Reelshort 和 Dramabox 虽取得一定份额,但未能扎根。目前,Kuku TV 已在印度本土确立领先优势。

核心原因在于 Kuku TV 拥有强大的本土化能力。在正式推出自有平台前,母公司已通过承制译制剧、配音剧的方式切入市场。2024 年 12 月,点众宣布与 Kuku 在孟买建立本土制作中心;随后,短剧发行方 RisingJoy(易漾光橙)也与 Kuku 签约,计划 2025 年输出超 100 部定向内容。

Kuku TV 上线初期,通过大量译制和配音成熟的中韩短剧迅速补齐供给。2025 年 1 月,平台全面开启本土化自制,同年 7 月更设立 400 万卢比奖金挖掘本土创作团队。

调查显示,65% 的印度用户只看本土微短剧,26% 混合观看,仅 9% 只看国际短剧。本土内容仍是消费核心。Kuku TV 抓住中国公司在语言翻译上的空档期,大量自制本土剧并通过 YouTube、Instagram 等平台投放素材,迅速占领市场。

在题材上,Kuku TV 借鉴了中国短剧的浪漫言情、霸总复仇、惊悚悬疑等热门套路,但也针对 Bharat 市场开发了中年爱情、男性生子、巫师、古装大女主、三国权谋及年代剧等细分题材,且播放量不俗。

虽然核心题材与中国短剧高度相似,但 Kuku TV 进行了深度本土化改造:将“豪门赘婿”改写为“家族压迫与阶层翻身”,将“战神逆袭”转化为“婚姻困境与社会身份反转”。此外,作品中融入了更复杂的家庭伦理、夸张的宝莱坞戏剧感、强烈的阶层反差,以及神话、宗教元素和地方社会关系,精准契合印度用户的观影习惯。

印度需要中国短剧供应链

印度贫富差距巨大,底层民众跨越阶层难度极高,对短剧提供的精神慰藉需求强烈。随着智能手机普及率提升及网民数量逼近 10 亿,印度已形成天然的短剧消费大市场。这也是 Kuku TV 在一年多时间内拿下 4000 万月活的原因。

目前印度短剧市场竞争激烈,活力十足。除 Kuku TV 外,Story TV 和 Quick TV 位列认知度前三。6 月 10 日,《Variety》报道,JioHotstar 旗下的本土风格短剧平台 Takda 用户量突破 1 亿,自今年 4 月上线以来,单用户日均观看时长增长 5 倍,其中大都市和二线城市用户贡献了 40% 的总时长。

2026 年以来,Kuku TV 保持高强度投放。DataEye-ADX 数据显示,其累计投放素材超 39 万组(智能去重后),单日最高超 6.3 万组。

然而,目前印度爆火短剧的故事框架仍较初级,多集中在“霸总”、“复仇”题材,片名常带有"billionaire"字样,整体仍沉浸在中国短剧早期的爽感模式中。

鉴于中印文化的一定重合度,购买中国爆款剧本并进行本土化翻拍,已成为 Kuku TV 下一阶段的内容战略重点。对于拥有成熟内容库和海外发行能力的中国公司而言,Kuku TV 的崛起证明了印度市场的巨大缺口。单纯搬运缺乏本土化能力的玩家窗口期正在缩短,而掌握版权、具备创新能力的出海短剧公司,将成为印度短剧产业链中不可或缺的重要一环。