增值税征税不是对行业,是对增值税应税行为。

不管你属于什么行业,凡是属于增值税应税行为即为缴纳该增值税的充分必要条件。

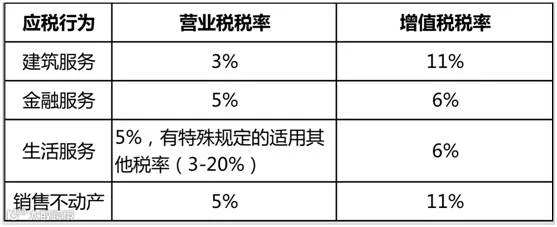

营改增,就是哪些原来属于征收营业税的行为,改为征收增值税。

新划入增值税范畴的应税行为如下:

(一)建筑服务

1、工程服务

2、安装服务

3、修缮服务

4、装饰服务

5、其他建筑服务

(二)金融服务

1、贷款服务

2、直接收费金融服务

3、保险服务

4、金融商品转让

(三)生活服务

1、文化体育服务

2、教育医疗服务

3、旅游娱乐服务

4、餐饮住宿服务

5、居民日常服务

6、其他生活服务

(四)销售不动产

(五)销售无形资产

新文件重新分类,原来划入现代服务业中的文化创意服务的商标和著作权转让,被划入无形资产,只是重新分类。

1、税率由3%改为11%,进项可以抵扣。

2、老项目,可适用3%简易征税。

3、包清工的项目,可适用3%简易征收。

4、甲方供材项目,可适用3%简易征税。

5、新事物,2%的预征率。

6、在项目所在地扣除分包款后,再按差额预征增值税。

7、按3%征收率简易征收的项目,分包的费用允许在总收入中扣除。

建筑行业,税率提升幅度最大,不少项目因为层层分包,进项发票是不小的难题。

1、税率由5%改为6%,进项可以抵扣。

2、利息费用、与贷款业务直接相关的佣金与手续费支出所产生的进项税额,均不可抵扣。

3、银行间同业拆借免税。

4、金融商品买卖按差额纳税。

5、融资租赁售后回租并入金融服务。

税率改变小,影响整体不大,融资租赁影响较大,金融行业没有过渡政策。

贷款利息费用的进项不能抵扣问题,影响较大,增值税抵扣链条中断,影响了行业税负。

1、税率有5%改为6%,进项可以抵扣。

2、餐饮服务、娱乐服务、居民日常服务,不能作为进项税进行抵扣。

3、住宿业硕果犹存,增加了筹划空间及风险。

4、代理服务可按差额计税。

5、旅游服务可按差额计税。

餐饮服务、娱乐服务、居民日常服务,不能作为进项税进行抵扣,税率提高了1个点,但是餐饮业本身可以进项抵扣,会冲减影响并可能降低税负。

1、一般纳税人销售其2016年5月1日后取得或自建的不动产,应适用一般计税方法,以取得的全部价款和价外费用为销售额计算应纳税额。按照5%的预征率在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。

房地产企业采取预收款方式的,在收到预收款时按照3%的预征率预缴增值税。

2、一般纳税人销售其2016年4月30日前取得或自建的不动产,可以选择适用简易计税方法,按照5%的征收率计算应纳税额。房地产企业中的一般纳税人,销售自行开发的房地产老项目,可以选择适用简易计税方法按照5%的征收率计税。

3、购进不动产,分期抵扣适用于11%增值税率的不动产进项税额。第一年可抵扣60%,而余下的40%可于第二年抵扣。

4、房地产开发企业中的小规模纳税人,销售自行开发的房地产项目,按照5%的征收率计税。

5、个人销售住房,大家比较关心,具体规定如下

(1)对于非一线城市,个人购买不足2年的住房对外销售,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的住房对外销售的,免征增值税。

(2)北、上、广、深四个一线城市,个人购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的非普通住房对外销售的,以销售收入减去购买住房价款后的差额按照5%的征收率缴纳增值税;个人将购买2年以上(含2年)的普通住房对外销售的,免征增值税。

税率由3%提高到11%,改变很大,对房地产企业进项税额的管理会有不小的考验,过渡政策、预缴的较低税率会能平缓一下压力,还有分期抵扣等不少较复杂的政策,对不同企业从办税流程上会有不小的变化,税负上影响不同的企业差别会比较大。

六建机电欢迎您!

六建机电欢迎您!