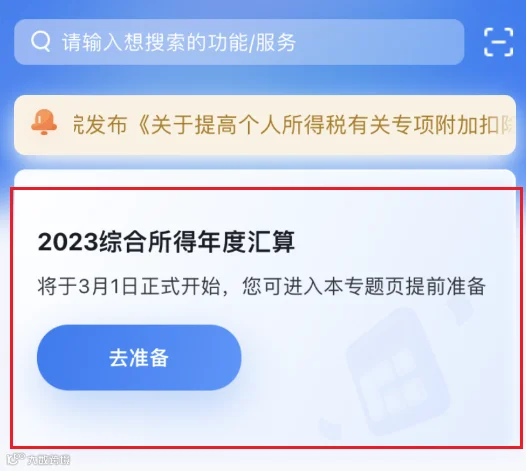

2023年度

个人所得税综合所得年度汇算

2024年3月1日至6月30日

有汇算初期(3月1日至20日)办理需求的纳税人,可在2月21日后,通过个税APP预约上述时间段中的任意一天办理。

3月21日至6月30日,纳税人无需预约,可随时办理。

在中国境内无住所的纳税人在3月1日前离境的,可以在离境前办理。

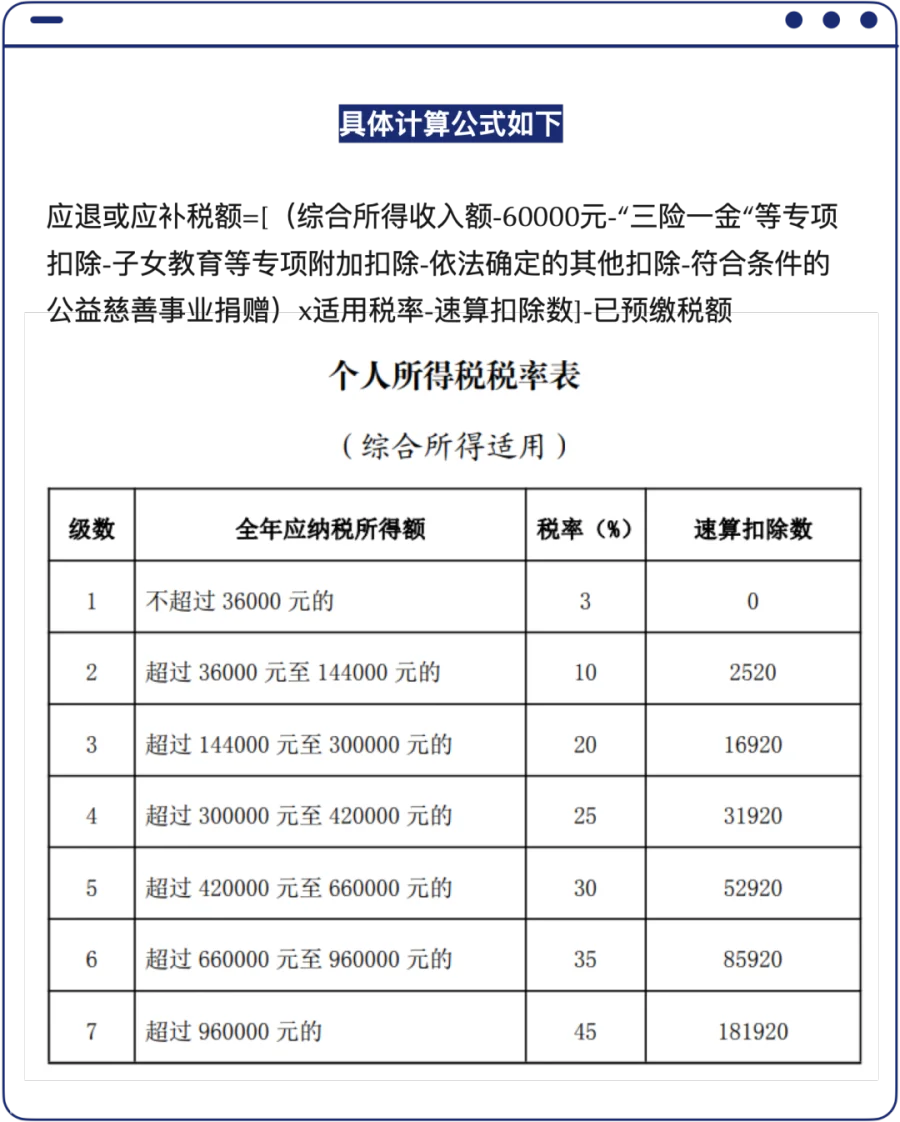

2023年度终了后,纳税人需汇总2023年1月1日至12月31日取得的工资薪金、劳务报酬、稿酬、特许权使用费等四项综合所得的收入额,减除费用6万元以及专项扣除、专项附加扣除、依法确定的其他扣除和符合条件的公益慈善事业捐赠后,适用综合所得个人所得税税率并减去速算扣除数,计算最终应纳税额,再减去2023年已预缴税额,得出应退或应补税额,向税务机关申报并办理退税或补税。

汇算不涉及纳税人的财产租赁等分类所得,以及按规定不并入综合所得计算纳税的所得。

纳税人可优先通过个税APP及网站办理汇算,税务机关将为纳税人提供申报表项目预填服务;不方便通过上述方式办理的,也可以通过邮寄方式或到办税服务厅办理。

选择邮寄申报的,纳税人需将申报表寄送至《公告》确定的主管税务机关所在省、自治区、直辖市和计划单列市税务局公告的地址。

纳纳税人办理汇算,适用个人所得税年度自行纳税申报表,如需修改本人相关基础信息,新增享受扣除或者税收优惠的,还应按规定一并填报相关信息、提供佐证材料。纳税人需仔细核对 ,确保所填信息真实、准确、完整。

纳税人、代办汇算的单位,需各自将专项附加扣除、税收优惠材料等汇算相关资料,自汇算期结束之日起留存5年。

存在股权(股票)激励(含境内企业以境外企业股权为标的对员工进行的股权激励)、职务科技成果转化现金奖励等情况的单位,应当按照相关规定进行报告、备案。

同时,纳税人在一个纳税年度内从同一单位多次取得股权激励的,由该单位合并计算扣缴税款。

纳税人在一个纳税年度内从不同单位取得股权激励的,可将之前单位取得的股权激励有关信息提供给现单位并由其合并计算扣缴税款,也可在次年3月1日至6月30日自行向税务机关办理合并申报。

下载个人所得税APP,登录或者注册后登录。

按照如下步骤完成预约。

预约成功后,在所选日期当天,你可通过首页的【2023综合所得年度汇算】专题区域进入,开始发起申报。

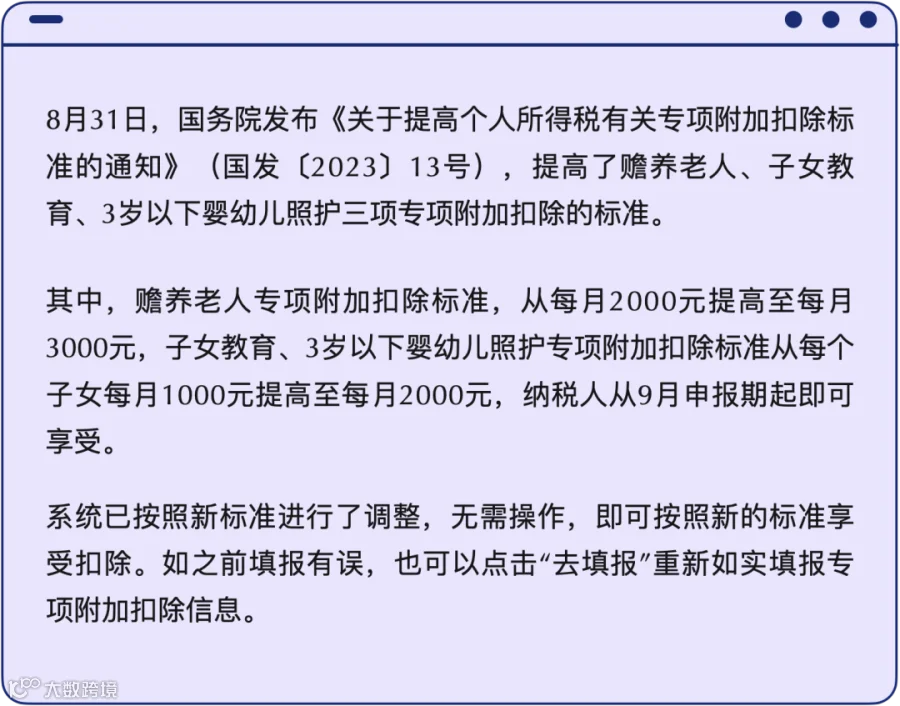

专项附加扣除7项,有满足条件的,记得个税申报前提交,这样有可能多退点税,但是记得要据实填写哦!

需要注意的是

恒诚思考

商业理想同行者

你身边的香港公司服务提供商

每周在这里为你提供全球最新商业资讯

欢迎关注+点赞+在看

支持我们做更好的内容