随着养宠人群的扩大,人宠亲情关系的加深,客群消费意愿与消费水平的提高,中国宠物行业正处于消费与认知的全面升级期。

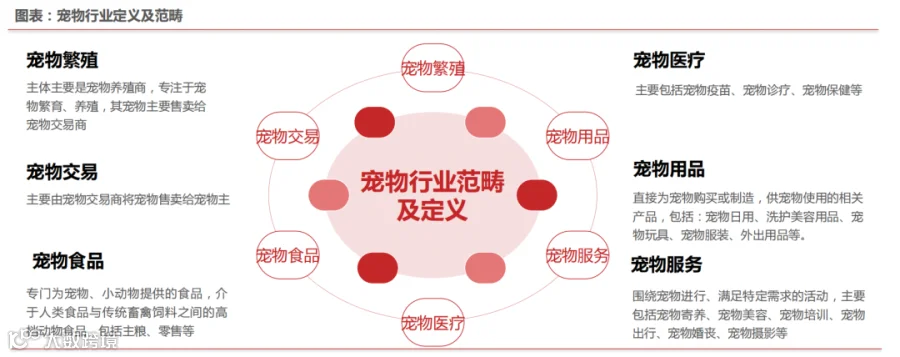

宠物行业,围绕“宠物”而产生的产业链,涉及宠物食品、宠物医疗、宠物服务、宠物窝笼、宠物用品等,也包括宠物的繁育与宠物交易。

我国宠物行业逐渐发展出覆盖宠物衣食住行、生老病死的全产业链。

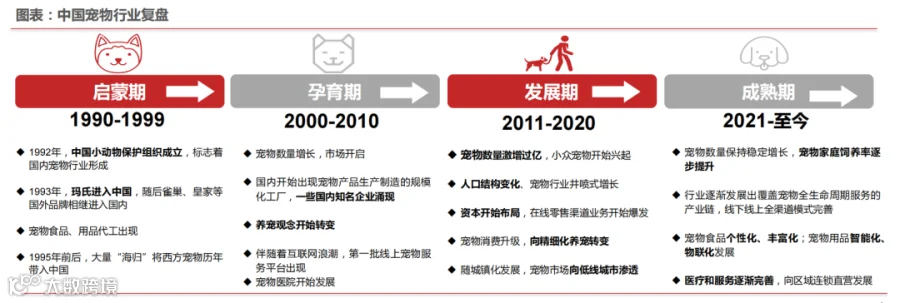

回顾我国宠物行业历程,我们分为以下4个阶段:

宠物行业分布广泛,物消费市场涵盖了整个生命周期,产业链逐步完善,现阶段宠物食品、用品领域是宠物经济的主要环节。

上游-养殖交易:缺乏规模效应,集中度低,市场参与者众多;中国宠物养殖尚没有大规模的专业机构也不存在规范统一的供给渠道,而活体交易方面相较于宠物其他细分行业是一个较为低频的消费类别。

中游-宠物产品:竞争激烈,其中宠物食品、宠物用品是中游的重点行业,头部公司的市场集中度仍有提升空间。

下游-宠物衍生服务:服务种类多样化,宠物保险、宠物殡葬、宠物摄影等新需求不断涌现,缺乏头部品牌,市场碎片化。

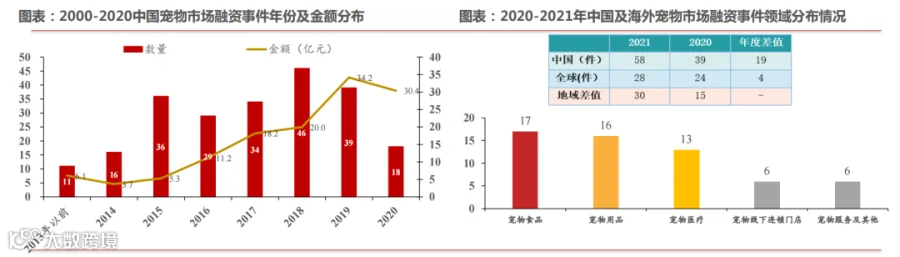

早在2017年,宠物赛道就发生了第一波上市潮,中宠股份、佩蒂股份相继登陆资本市场,2022年3月路斯股份北交所上市,7月乖宝创业板首发过会,8月源飞宠物深交所上市,11月天元宠物创业板上市,此外还有福贝宠物、中恒宠物、瑞派宠物、悠派宠物、新瑞鹏宠物等都在排队上市,宠物行业各公司纷纷加快了IPO的步伐。

2018年是宠物产业投融资“井喷”年,IT桔子数据显示,2018年宠物消费市场共发生46起投资事件,2020年截止至11月25日共计发生18起投资事件,受疫情影响和整体股权投资市场大环境影响投资事件与投资金额出现较明显下滑。

2021年中国宠物行业发生融资事件共计58起,为全球2倍;资本对食品、用品以及医疗青睐有加。

细分领域方面,宠物食品领域投资事件17起,依然是资本投资的主流方向,宠物用品16起,宠物医疗13起;58起融资事件总金额超35.58亿元,其中过亿级别的共计15起。

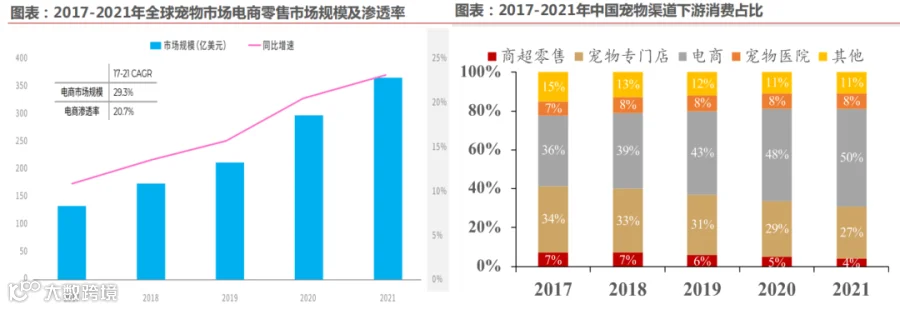

据欧睿数据,2017-2021年全球宠物电商市场规模复合增速高达29.3%,电商渗透率已经达到20.7%,电商渠道增长依然强势,且随着消费者习惯的养成及消费渠道逐渐向线上迁移,线上渠道渗透率有望进一步提升。

国内宠物消费渠道主要聚焦于宠物专卖店和电商平台,受益于较为便捷的移动支付,国内消费者线上消费习惯逐渐加强,宠物电商渠道发展迅速,逐渐成为宠物消费增长的重要驱动力。

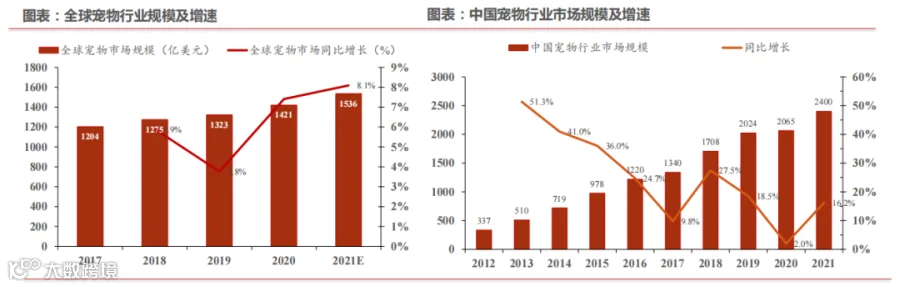

据欧睿数据显示,2021年全球宠物市场规模预计同比增长8.1%至1536亿美元,全球宠物行业持续增长;其中美国是第一大市场,规模达1236亿美元,是全球最大、最成熟的宠物经济体。

中国行业规模突破2000亿元且持续增长。随着宠物相关的消费类型多元化,宠物行业规模高速扩张,中国养宠渗透率(20%左右)相较于美国(70%左右)还有较大的提升空间。

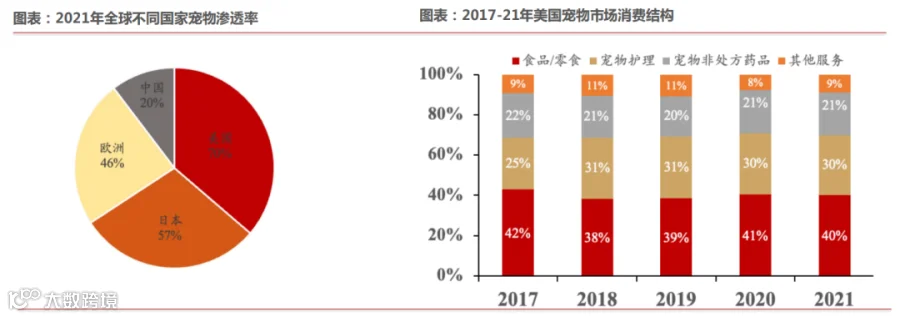

美国市场规模领先,宠物渗透率全球最高,美国宠物行业历经100余年的发展,日趋成熟,且美国宠物消费受经济周期影响小,行业展现强刚性需求。

美国宠物渗透率全球最高,拥有狗、猫的家庭占比超70%,养宠热情高,且在高养宠热情下,市场展现强消费韧性,宠物消费支出在疫后超1200亿美元,其中宠物食品作为刚需品始终是养宠最大开支,而在科学和精致养宠理念下,护理及健康赛道同样值得关注。

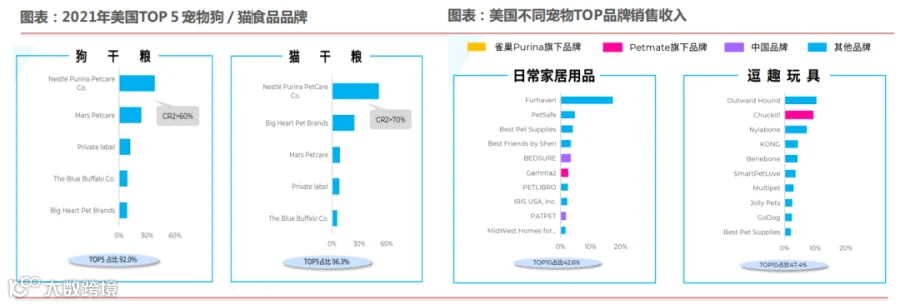

美国食品赛道市场集中度高,小企业突围难度大。美国宠物食品赛道发展起步早,雀巢旗下的Purina,以及Mars等食品生产巨头入场时间早,通过多次外延并购扩展产品线,形成较高市占率,因此对于缺乏能够广泛触达消费者渠道网络的小企业而言,突破龙头品牌的包围、建立自身的竞争优势难度较大。

用品赛道集中度相对较低,为新进入者提供良机。科学、精致养宠趋势刺激宠物用品市场需求释放,行业尚未形成垄断局面,且目前已有部分中国品牌入局部分赛道,我们认为未来新品牌有望通过进一步扩充品类进行多赛道布局提升竞争优势,扩大影响力。

宠物食品主要可划分为宠物主食、宠物零食、保健品三大类,其中主食需求最为强劲,细分主要包含干粮、半干粮、湿粮几大类,其产业链包括食品研发、食品生产、食品销售等环节,上游食品研发环节以国内代工厂以及品牌自营研发基地为主,中游以宠物食品生产厂商为主,下游以宠物食品分销渠道为主,当前销售渠道主要包括商超、电商平台、便利店等。

宠物食品贯穿宠物全生命周期,具备高频次、强刚需特点,其赛道呈现:

1)赛道更成熟、竞争相较于用品及医疗赛道更激烈;

2)精细化养宠推动产品升级,宠物主关注主粮多重功能且对品牌/产地关注也进一步提升;

3)线上为主要消费渠道。

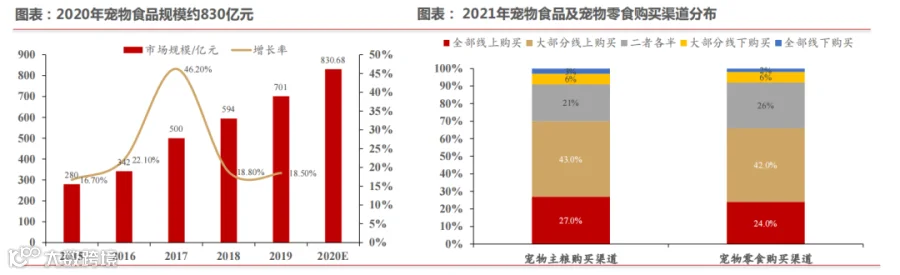

我国宠物食品规模约800亿元、线上为主要销售渠道。

国外品牌占主导,国产品牌销量增长迅速。供应链纵深化发展成国产品牌核心竞争力。

宠物医疗赛道特点:

1)入门门槛较食品和用品高:房租、仪器设备、医生等投入成本相对高;

2)客单价较高导致消费者对宠物医院颇为抗拒;

3)宠物医疗赛道的品牌化发展也较为缓慢;

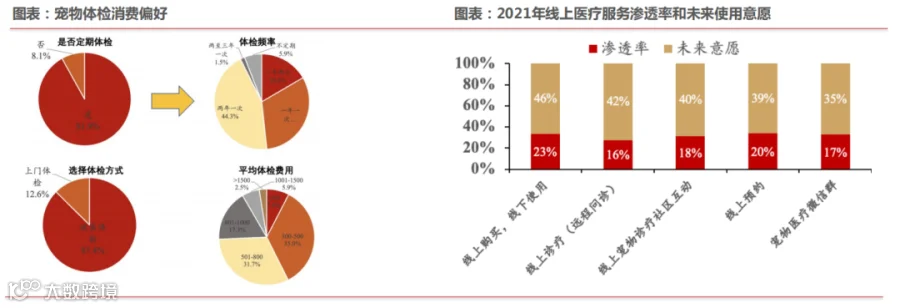

4)健康养宠已成为趋势,叠加疫情和精细化养宠趋势催化宠物主对宠物健康关注度提升;

5)宠物医疗线上化趋势明显。

诊疗市场规模或超500亿元,集中度将持续提升。宠物体检成共识,线上诊疗前景良好。

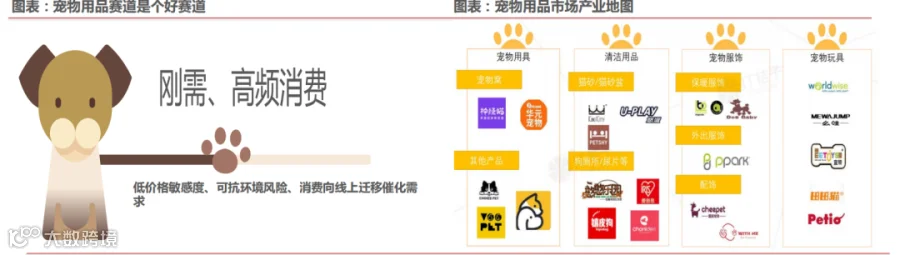

宠物用品具备刚性、高频消费特点,因其赛道特征呈现:

1)清洁用品和日用品日常消耗大、购买频次高、复购率高、低价格敏感度、需求韧性强;

2)可抗环境风险、具备“穿越周期”的能力,故行业现有格局稳固,高弹性机会多孕育在疫情爆发、消费线上迁移等背景下。

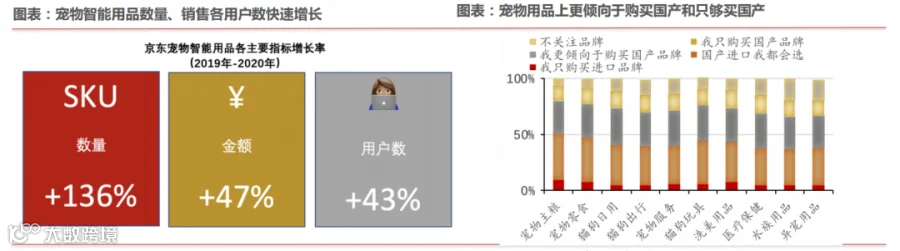

中国宠物用品规模超300亿元,清洁及日用品占据主要份额。宠物用品行业发展趋势——国产化、智能化。

对于当前成熟度较低的中国宠物用品行业来说,短期看打造具有创意性的产品、智能化产品,及提升品牌力依然是宠物用品行业突围的关键,长远看,宠物行业会不断洗牌,具备自主品牌、研发优势及在质量、研发、渠道和营销下足功夫的企业更易构筑护城河,同时,企业也更需要关注宠物智能化,宠物产品的功能实用性、稳定性和安全性等问题。

快速增长的宠物市场规模:中国宠物市场规模快速增长,年复合增长率高达20%以上。据统计,中国已成为全球第三大宠物市场,预计在未来几年内将超过日本,成为全球第二大宠物市场。

养宠意识的提高:随着经济发展和生活水平的提高,人们对于宠物的养育意识逐渐增强。越来越多的人开始意识到宠物是一个重要的家庭成员,对宠物的照顾和健康关注度也在提高。

品种多样化的宠物需求:除了传统的狗和猫,人们对其他宠物的需求也在不断增加,例如兔子、龙猫、鹦鹉等。这使得宠物市场更加多样化,能够满足不同消费者的需求。

宠物健康和营养需求的增加:人们对宠物健康和营养的关注程度不断增加。越来越多的宠物主人愿意为宠物购买高质量的食品和保健品,同时也愿意定期带宠物去宠物医院进行健康检查和治疗。

互联网+宠物市场:互联网的发展为宠物市场带来了新的商机。越来越多的线上平台和电商平台开始提供宠物销售、宠物用品和服务等,方便了消费者的购买和宠物的养育管理。

总的来说,中国宠物市场正处于快速增长阶段,市场规模不断扩大,消费者对宠物的需求日益增加。未来几年内,宠物市场将继续保持快速增长的态势,同时也将面临着更多的机遇和挑战。

*本文来源:艾媒咨询、华西证券研究所

关于恒诚

商业理想同行者

你身边的香港公司服务提供商

每周在这里为你提供全球最新商业资讯

欢迎关注+点赞+在看

支持我们做更好的内容