身为舶来品的咖啡,正在成为新一代“国民饮料”。它是打工人的续命能量水,健身人的燃脂好拍档,也是都市青年品质生活方式的最佳注脚。

咖啡作为西方人最常饮用的饮品之一,已在欧美国家中形成一条较为成熟的产业链。相比之下,中国的咖啡市场起步晚、市场体量小。

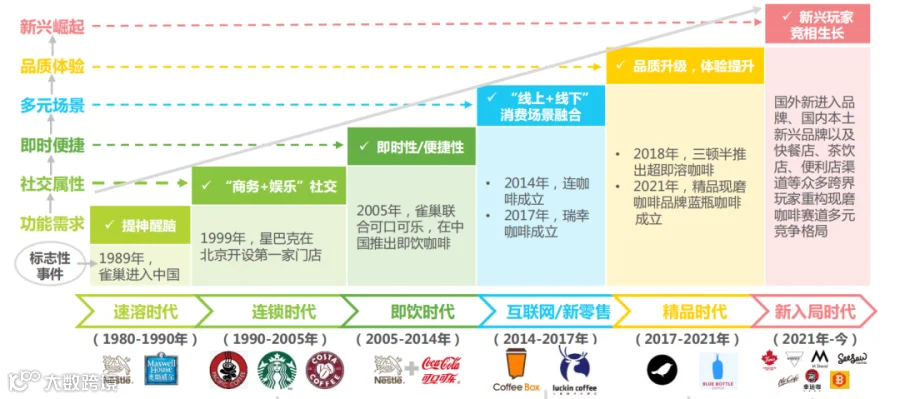

咖啡自1980年代进入中国到至今已有约40年的发展历程,经历了六大阶段,依次为速溶咖啡、连锁咖啡、即饮咖啡、互联网/新零售、精品咖啡以及当前新兴玩家竞相生长的阶段,这些阶段所代表的咖啡品类是交替出现的。

随着现磨咖啡的普及,中国人饮用咖啡的习惯正被逐渐养成,也愈发重视咖啡的品质及便捷性。

咖啡逐渐成为一种新的生活方式,市场上也涌现出一大批国产咖啡品牌。

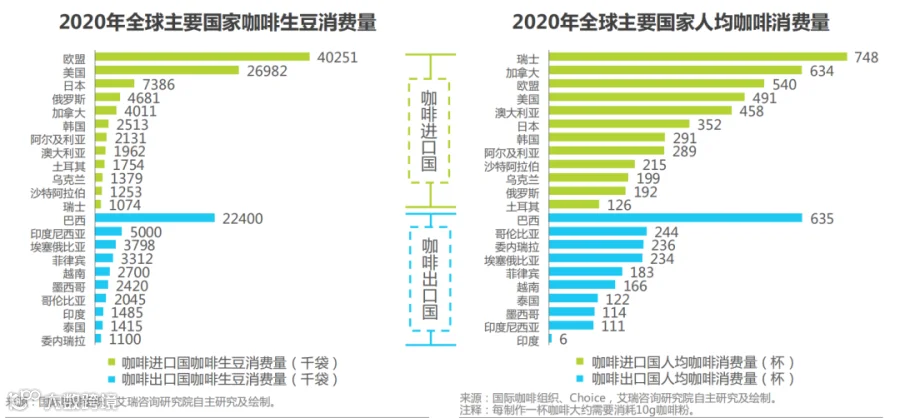

2020年,全球咖啡生豆消费总量为166346千袋,按照1袋60kg计算,相当于2020年全球78亿人每人消费1.3kg,即相当 于2020年全球平均每人喝掉130杯咖啡。

全球咖啡豆消费量超过100万袋的国家共计22个,其消费总量约占全球消费总量 的84.8%。

其中,咖啡进口国中咖啡消费量排名前三位的国家分别是欧盟、美国和日本,咖啡出口国中排名前三位的国家 分别是巴西、印度尼西亚和埃塞俄比亚。

2020年,中国咖啡豆消费总量为14.4万吨,相当于人均咖啡消费杯数仅为10杯,相较欧美、日韩等主要咖啡消费国,仍存在较大渗透空间。

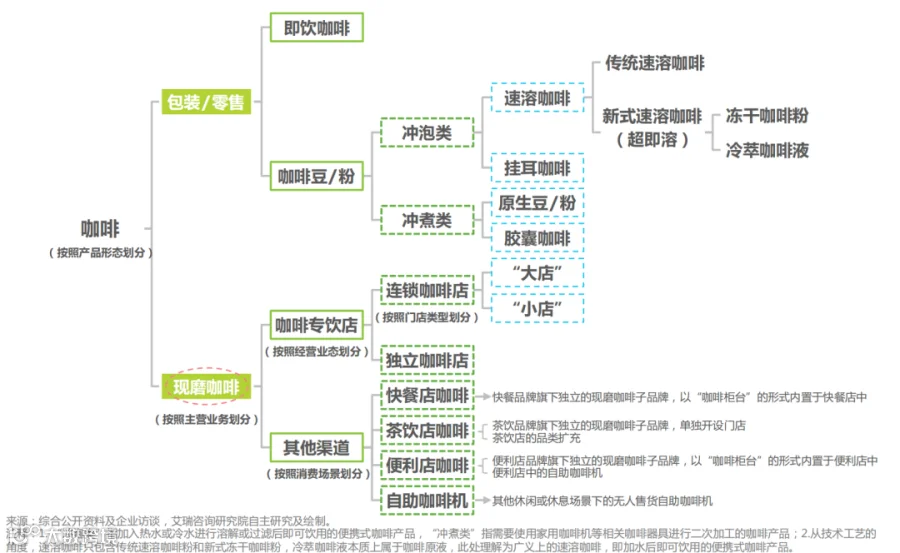

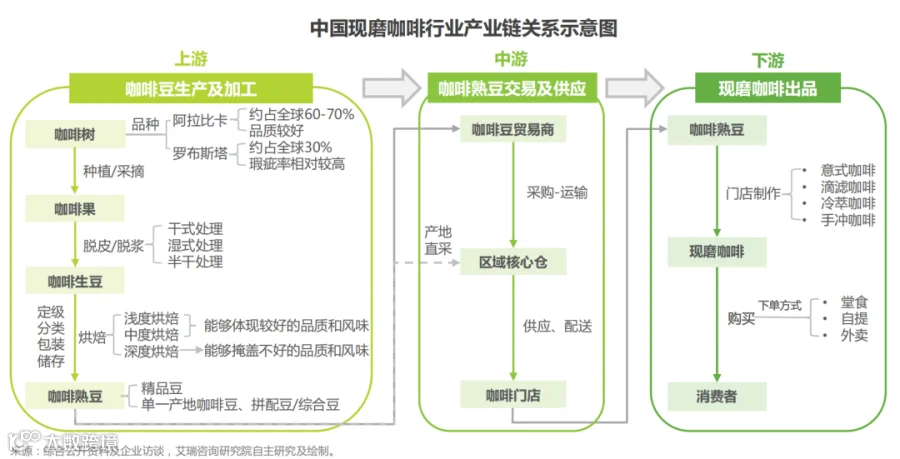

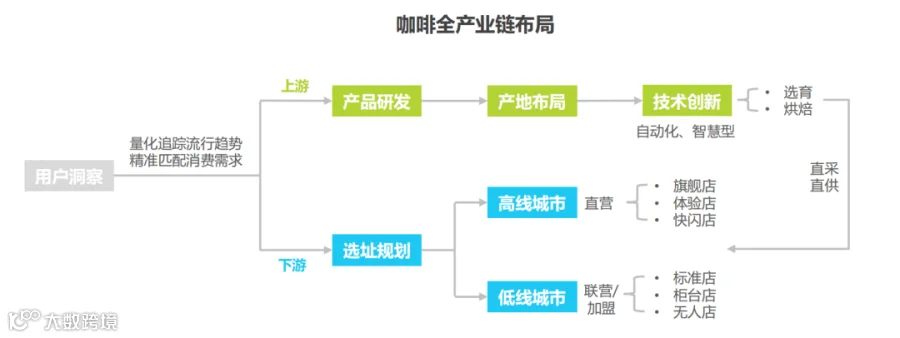

咖啡产业链主要涉及上游咖啡豆的生产及加工、中游咖啡熟豆的交易及供应以及下游现磨咖啡的制作及售卖。

对于能够深入到产业链上游的头部咖啡品牌,规模效应为其带来的原料及产品议价能力能够使其在上游实现咖啡豆产地直采、在下游实现产品价格优势,从而贯穿产业链上下游各环节,实现全产业链的深度布局。

上游:品质化的咖啡消费需求使得中国饮咖客们对于咖啡豆提出了更高要求。

中国精品咖啡豆进口量连续三年扩张,提升本土精品豆竞争力成为首要目标。政策积极扶持、引导,沪滇合作,下游品牌产业链布局,共同推动云南精品化率的提升,打造中国本土精品豆。

具体而言,头部品牌选择向中游延伸,以期通过自建实现B端业务拓展与品牌资产沉淀。针对小微精品与跨界玩家,中游的新模式与新形态、新应用,则为他们提供了全新的解决方案。

下游:随着咖啡消费的不断增长,新兴品牌持续入局。

在品牌蓬勃发展之际,企业对于咖啡师的需求也逐渐走向标准化与精品化。中国咖啡馆数量快速增长,三四线城市成主要引擎,上海咖啡馆数量位居全国榜首。

绝大多数消费者已养成每周饮咖习惯,其中约25%的消费者甚至每天一杯起。同时,咖啡的饮用时间也逐渐向全时段演变,早晨及晚上饮咖占比逐年提升。

这些消费习惯的变化是消费诉求的映射,中国消费者对于饮咖的需求从仅为功能性的提神醒脑,向精神愉悦方面转变,咖啡正在成为消费者放松心情、治愈舒缓自己的存在。

咖啡消费逐步走向日常化,品质化与精品便捷化,并开始展现出中国特色偏好。外卖作为现磨咖啡重要渠道快速发展,短视频平台承接速溶咖啡需求正逐渐崛起。

根据美团数据,五大咖啡消费城市过往三年门店线上化率持续增长,MAT2023美团咖啡外卖交易额已超百亿。

随着我国消费者对咖啡的消费理念逐渐完善,现磨咖啡市场分化趋势明显,高性价比连锁咖啡品牌和精品咖啡馆逐渐抢占市场份额;此外,嵌入式咖啡馆品牌为消费者提供了高便捷的购买选项,成为现磨咖啡市场的新势力。

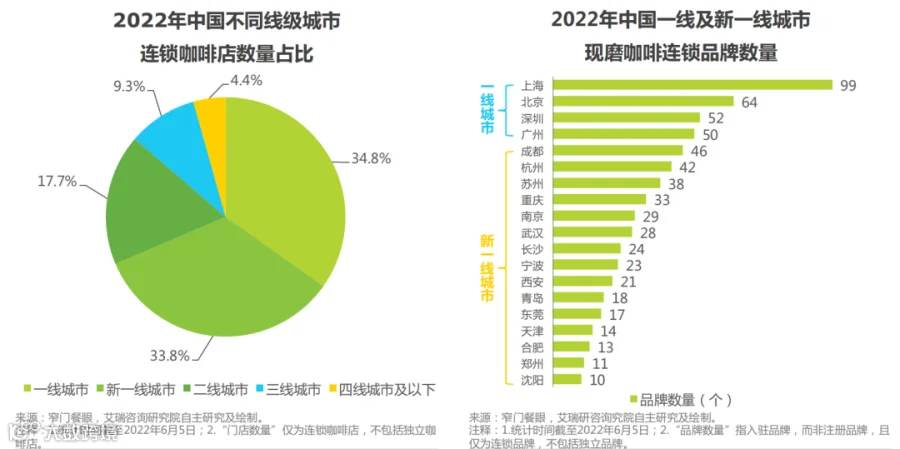

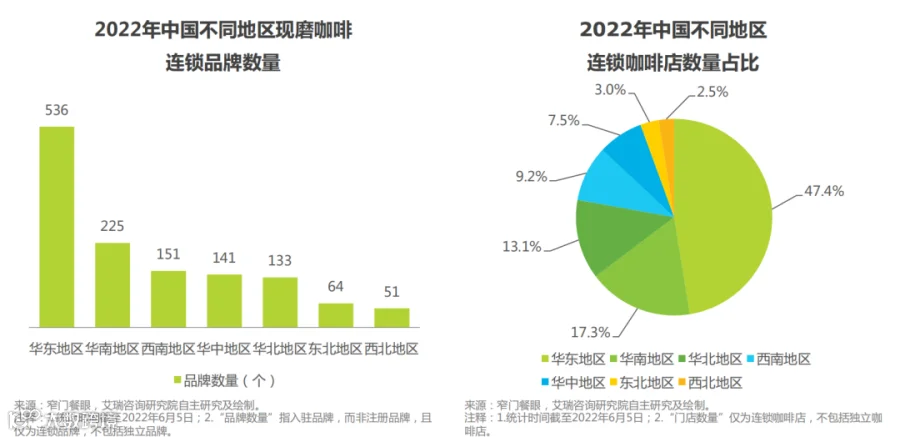

中国有超十万家咖啡门店,60%以上分布在华东和华南,近50%分布在一线和新一线城市,三线及以下的低线城市也容纳了1/3的咖啡馆,基于庞大的城市数量拥有可观的发展潜力。

中国咖啡门店的城市分布较为集中,门店数量前五的城市占总门店数的约1/4,前二十的城市占总门店数的约1/2;门店数量前二十名的城市中一半以上在华东和华南区域,85%是一线和新一线城市。

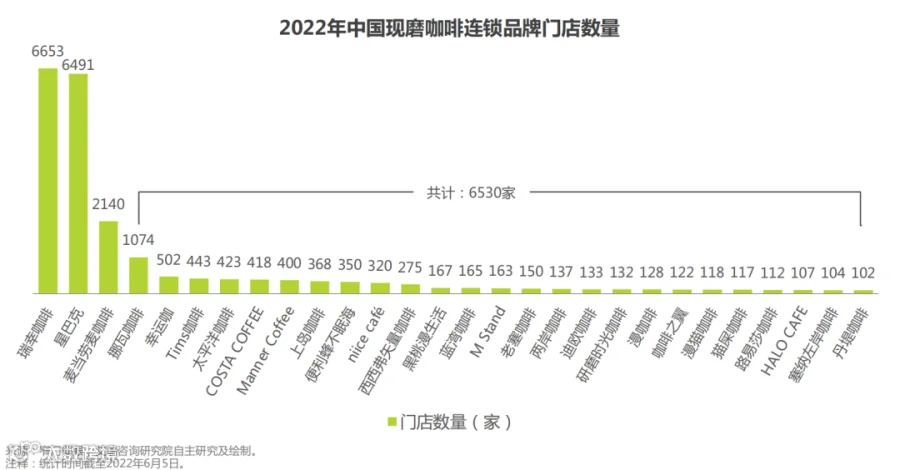

据不完全统计,2022年中国现磨咖啡连锁品牌共计733个,其中28个品牌的门店数量超过100家。2022年4月,瑞幸咖啡的门店数量首次超越星巴克,增至6653家,成为中国门店数量最多的现磨咖啡品牌,该数量超越除前三家之外的其余25家现磨咖啡品牌的门店数量总和。

中国咖啡行业步入成熟期,随着大品牌在全国市场布局逐渐深入,中国咖啡品牌化、连锁化程度加深,带动咖啡文化普及、竞争加剧;咖啡价位差异化;咖啡馆为提高品牌知名度和产品销量采用创新营销。

咖啡消费的高频率为交叉销售创造了机会,例如烘焙产品和简餐类产品,头部品牌已经扩大了他们的产品类别,逐渐模糊了不同业态间的界线,大大延长了品牌的消费时间和场景,提供多维度的客户体验,触达8倍于咖啡馆业态的市场。

咖啡品牌针对消费场景创新,积极在配方与品类上进行探索,开发咖啡与餐食的混搭,扩大消费群体,增加消费频次,不断拓展赛道的边界。

从传统美式与经典拿铁到创意奶咖与特调果咖,咖啡饮品化已成为趋势;咖啡品牌利用时令鲜果、节日氛围、地域特色等因素在口味上创新,抓取新的消费者。

随着消费者教育逐步完成,咖啡品牌在中国市场的下沉进入白热化阶段,其中头部品牌由于具有品牌和供应链优势,能够快速布局下沉市场。

随着国内咖啡市场竞争愈发激烈,国内速溶类咖啡品牌和现制咖啡品牌纷纷瞄向海外市场寻找新的增长曲线;咖啡品牌出海需面对用户群体差异,打造决定性卖点,才能在激烈的本土竞争中胜出。

来源:艾瑞咨询研究院自主研究

恒诚思考

商业理想同行者

每周在这里为你提供全球最新商业资讯

欢迎关注+点赞+在看

支持我们做更好的内容