随着社会的进步和人们对健康、美丽的追求不断增加,中国美体塑形行业正迎来前所未有的发展机遇。

中国塑形美体市场的发展不仅受到健康意识的影响,更受到了社会审美观念的演变。从传统的减肥疗程到现代的高科技塑形项目,塑形美体已经走过一段多姿多彩的发展历程。

美体塑形不仅仅是表面的变化,更涵盖了人们对于身心健康的关注。

(一)中国美体塑形市场分类

塑形美体是指通过各种方式和方法,通过锻炼、手术、美容疗法等手段来改善身体外貌,强调健康和美丽的平衡。

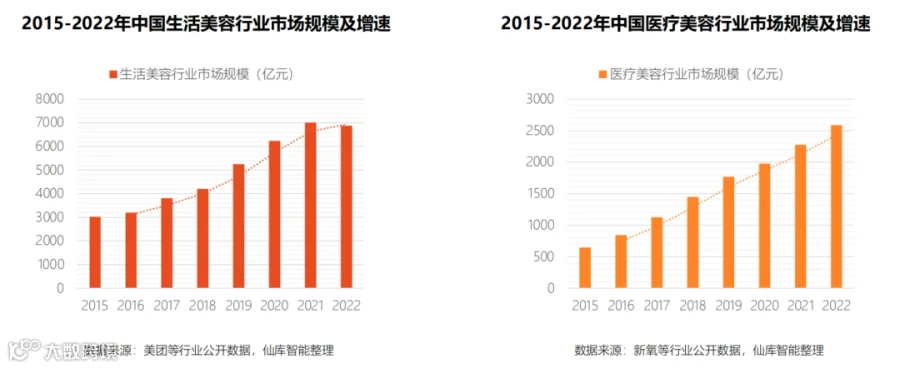

(二)中国美体塑形市场规模:持续增长,即将步入万亿市场

中国塑形美体市场规模近5年来持续增长,显示出广阔的市场潜力,2019年后受新冠疫情影响增速放缓,但年复合增长率仍保持在15%以上且高于全球。

2022年中国生活美容市场规模达到6000亿元,中国医美市场规模超2500亿元,预计到2024年,中国美体塑形市场整体将扩大至万亿市场。

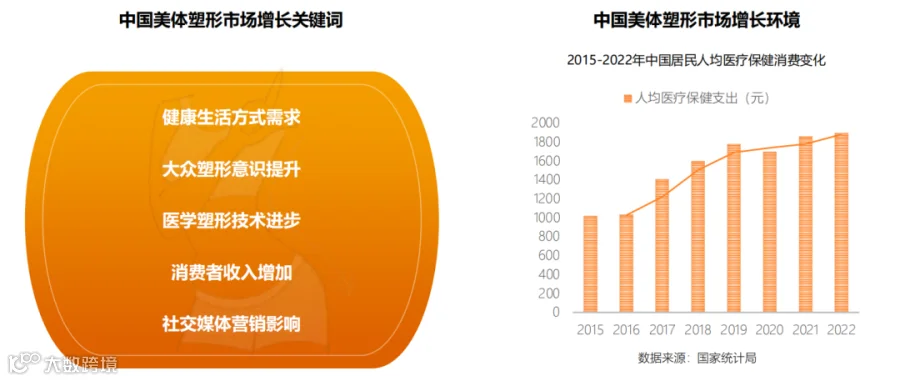

(三)中国美体塑形市场驱动:生活方式及科技进步推动市场持续增长

随着中国社会经济发展和人民生活水平的提高,越来越多的人开始注重健康和美容投资,使得美体塑形需求持续增加。

与此同时,科技的不断进步为美体塑形领域带来了更多的创新解决方案,提供了更准确、有效的塑形手段,进一步刺激了市场的增长。

(四)中国美体塑形市场价值链:上游集中、中游分散,下游重平台

美容行业上游主要是各种美容所需要用到的美容设备,如激光医疗设备可以用于祛斑等,还有一些医疗耗材耗材,如棉签等,以及各种美容产品生产原材料。

行业下游主要是美容服务提供渠道及美容产品销售渠道,传统渠道以线下实体门店为主,互联网发展至今,目前,线上服务、销售平台也成为美容行业的主要服务销售渠道。

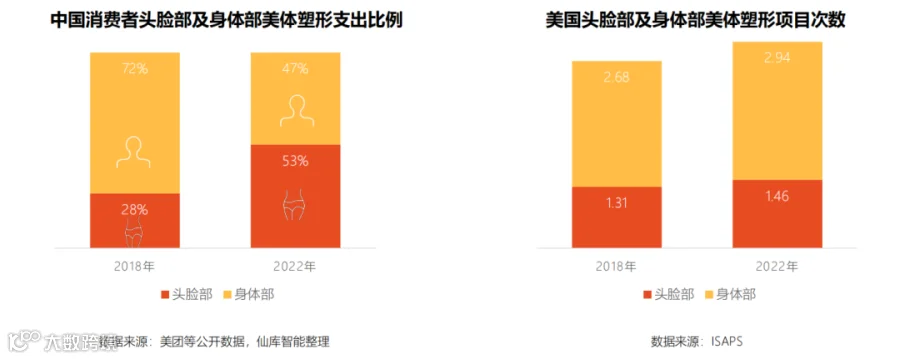

(五)中国美体市场:消费观念逐渐从单一美容护理到全面身体塑形

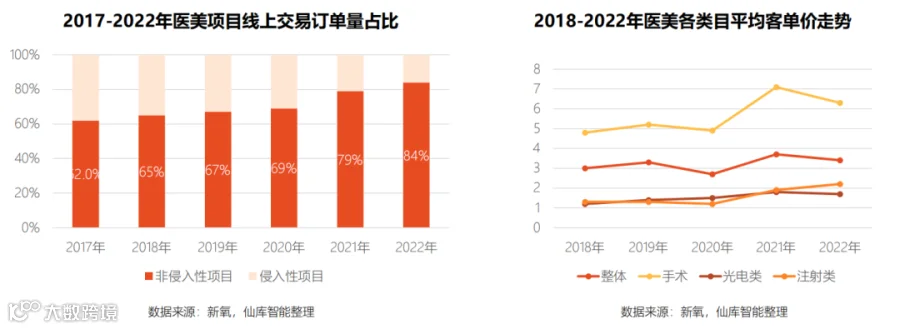

随着技术发展,非侵入式塑形的技术和设备日益丰富,消费者的美体塑形重点也逐渐从面部拓展到身体。

中国侵入及非侵入式塑形市场规模快速增长从单一的美容护理逐渐转向更注重身体塑形,市场增长空间广阔。

(六)中国美体市场:整体趋势从减重细化到身体体态的精雕

中国美体塑形市场渗透率与欧美市场存在差距,明显低于巴西、美国及韩国等国家。

2022年中国塑形市场渗透率仅为1.2/千人次,与美国塑形市场渗透率相差3倍,未来整体市场空间巨大。

同时,更加精细化的塑形服务需求明显增加,从传统减重减脂和美容到整体的全身塑形及局部的体型雕塑、体态健康调整等细分领域。

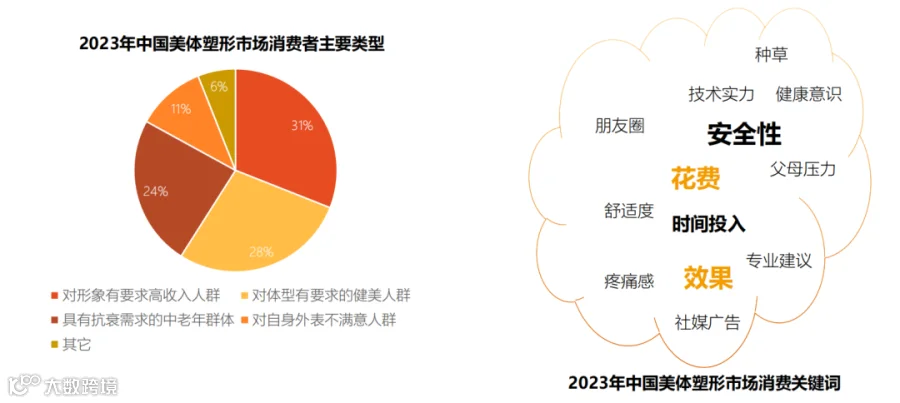

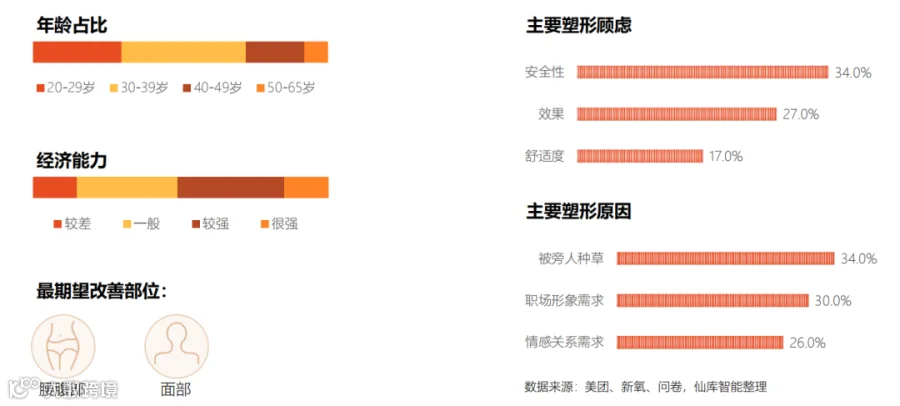

(一)中国美体塑形市场消费者主要类型

中国美体塑形市场按照需求出发,主要分为对形象有要求的高收入人群、对体型有要求的健身美感派、希望抗衰延缓衰老的中老年群体以及对自身外表不满意的人群。其主要考虑的因素主要包括安全性、花费、效果、时间投入以及舒适度等。

(二)中国美体塑形市场消费者画像一:对自身形象有要求的高收入人群

此类消费者对于自己的外表和体型非常在意,并且有较强的支付能力。

该类消费者会采取较为积极的方式来管理容貌和体型,对于自己的现状总体较为满意,但仍有让他们觉得不符合要求的领域,确保设备的安全以及疗效是让这群人安心接受治疗的关键。

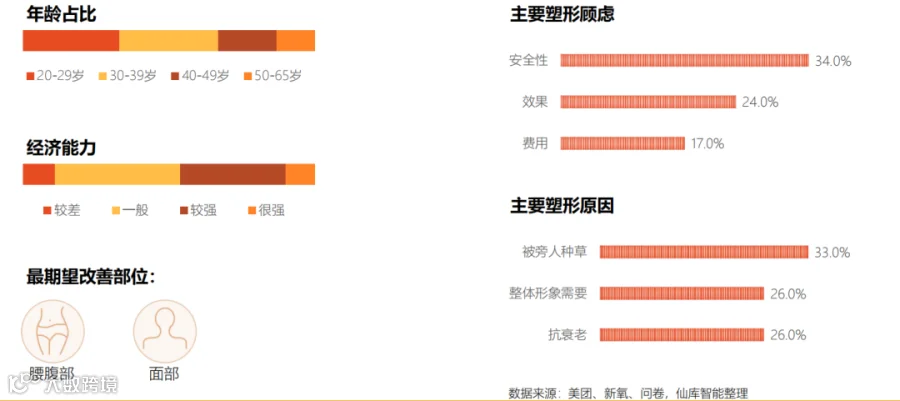

(三)中国美体塑形市场消费者画像二:对体型有要求的健美人群

此类消费者对于自己的外表和体型较为满意,支付能力中等。

他们更倾向于用健身来塑形,目前对于医美塑形的需求还不高;然而如果采用了医美手段,也不会在意别人的看法,更在意医美是否能达到其自身期望中的自然健美体形确保疗效、设备的安全以及控制副作用是让这群人安心接受治疗的关键。

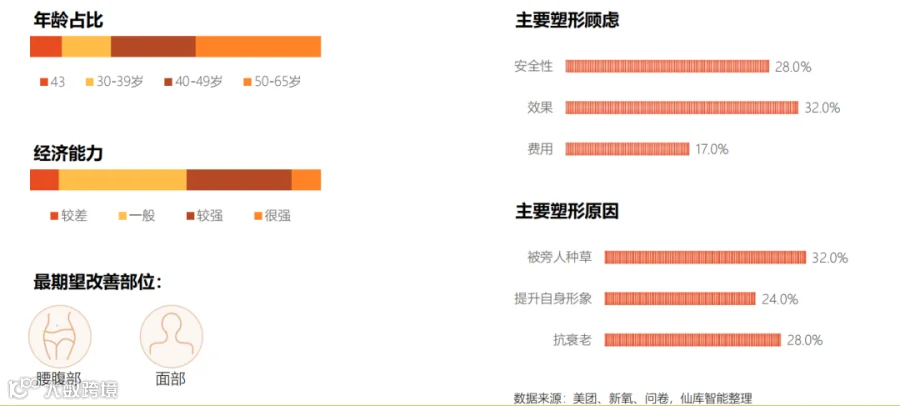

(四)中国美体塑形市场消费者画像三:具有抗衰需求的中老年群体

此类消费者比较在意衰老对自己外形和体态的影响,支付能力中等随着衰老症状的出现,他们会逐步开始接受美体塑形。确保疗效、延缓衰老是让这群人为治疗付费的关键。

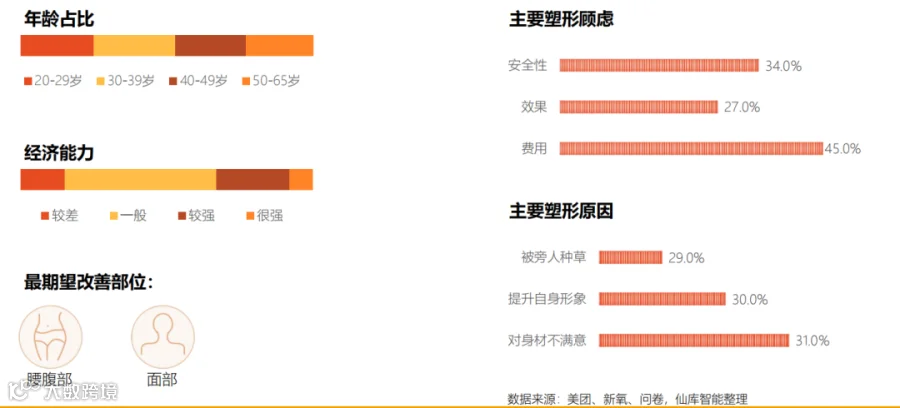

(五)中国美体塑形市场消费者画像四:对自身外表不满意人群

此类消费者对自己的体形不满意,希望瘦身,支付能力中等。

他们对塑形的需求较大,因此较在意项目的性价比,要让他们觉得值得,性价比以及效果是这群人选择医美项目的关键。

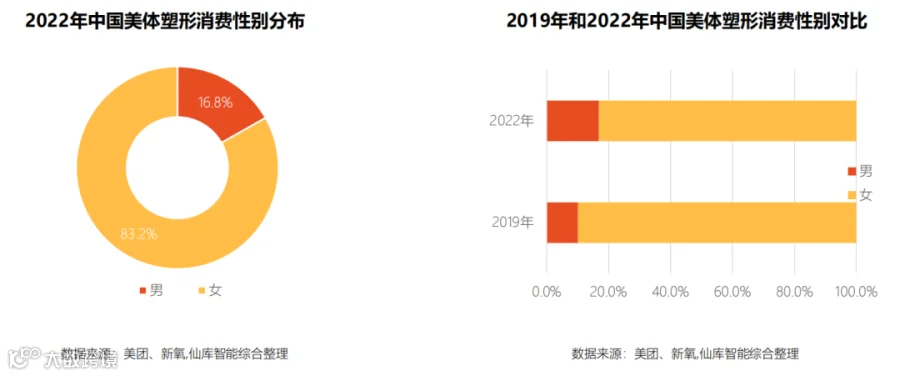

(六)女性依旧占据中国塑形市场80%以上,男性消费趋势三年上升6%

整体而言,女性依旧是中国塑形市场的主力军。2022年中国美体塑形女性用户的占比为83.2%,较 2019年的89.9%下降了6个百分点。

男性在美体塑形方面的兴趣和意识逐渐增强,未来男性在美体塑形市场中的消费份额可能会继续增长。

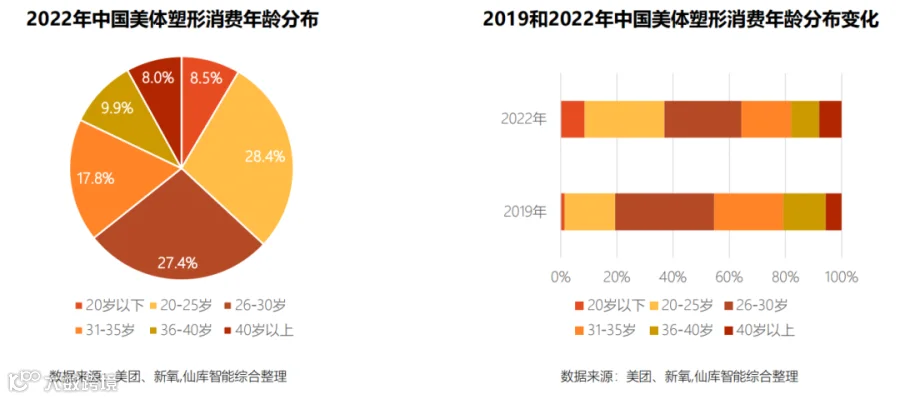

(七)消费人群年轻化明显,抗初老和主动塑形趋势来临

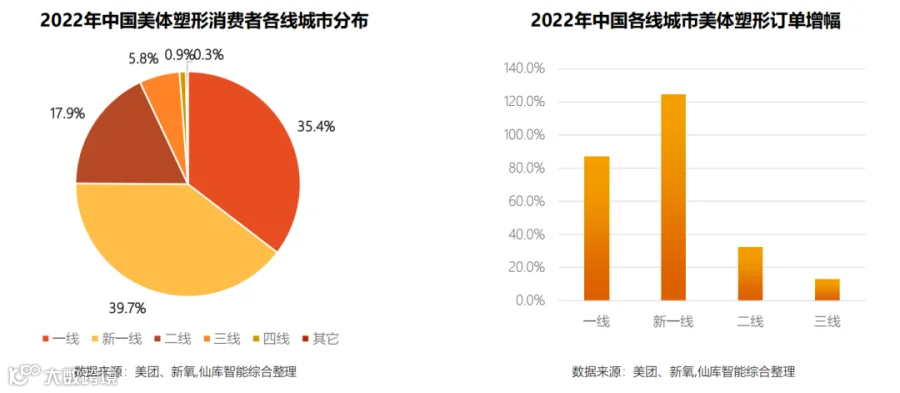

(八)新一线城市20-30岁女性为主要市场推力,二线城市已初现潜力

以新一线城市各年龄段的消费订单增长率为锚定值,与其它城市同年龄段用户的订单变化相比较,发现新一线城市各年龄段的消费订单增长率均远超其它城市。

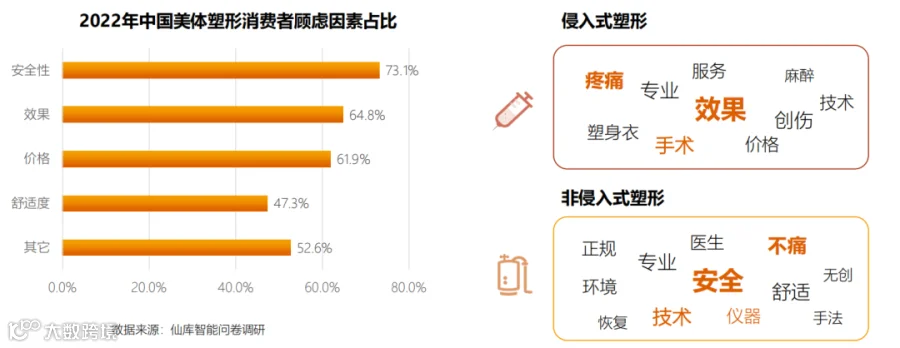

(九)注重效果与安全的平衡,非侵入性塑形服务受青睐

侵入式塑形消费者把是否有立竿见影的效果放在前列考量因素,而非侵入式的求美者则在安全性、技术手段、舒适性方面方面更加相对关注。

(十)从彻底改变到微调自然美,低客单轻塑形引领塑形普惠时代

近年来,侵入性与非侵入性塑形项目的“此消彼长”反映出的正是不同年龄、不同阶段用户消费需求及理念的演变,从过往追求“彻底改变”到如今崇尚“微调”“自然美”“妈生款”等理念,中国美体塑形消费者已逐渐将“轻塑形”视为一种渐变、可持续的日常生活方式。

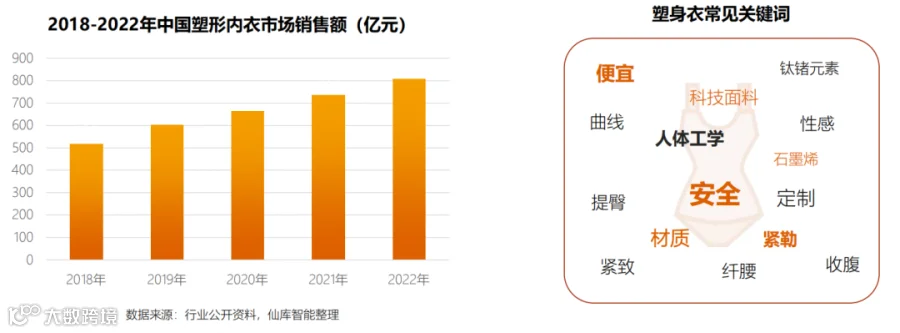

(十一)五年增长率高达56%,经济与安全兼具的塑身内衣市场不容小觑

中国已成为全球塑身美体塑身衣行业发展速度最快的区域之一,2018年中国塑身衣销售规模为517亿元,2022年增至807亿元,增幅超56%,未来前景无限。

后疫情时代,消费者塑形理念逐渐向健康、科技等方向转变,偏好选择形体美和健康兼具的产品,塑形内衣刚好迎合了市场需求。同时,强劲的市场需求也在倒逼塑身衣市场的产业结构调整和转型升级。

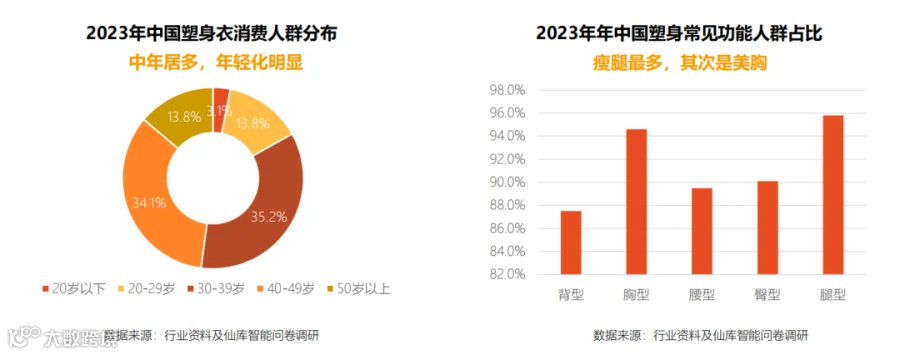

(十二)消费者需求呈现精细化趋势,大腿手臂等部位精雕需求强劲

随着市场的快速发展,消费者在塑形上呈现针对身体部位的精雕需求越来越高,其中尤以腰、腹、大腿以及大臂为主要部位。

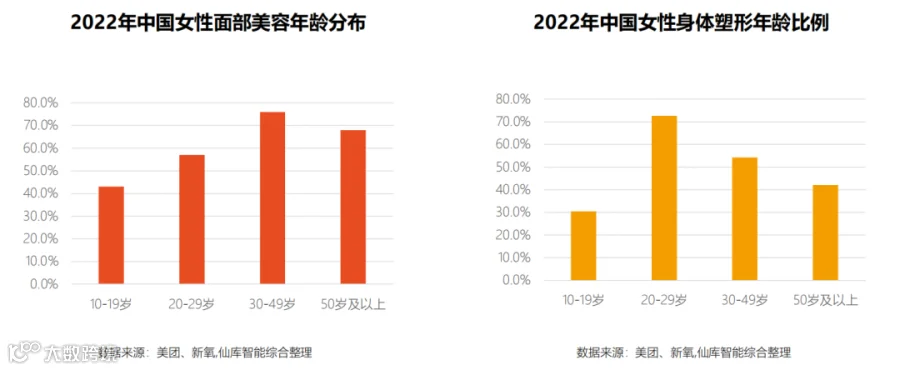

年轻人和中老年在脸和身材的选择上有所不同,年轻人更加强调外在的形态和体态,视身材为展示自我魅力的重要方式。而中老年人则更看重面部的特征和表情,将颜值与气质相结合作为评价标准。

(一)行业监管力度加大,行业规范逐渐形成,行业门槛升高

除了政策监管,医美行业的规范化还需要行业内部具备自我监督能力。行业可以借助数字化和信息追溯等手段进行药品信息的监管、组织可以开展舆情监测,识别负面事件,积极作出回应,并推动采取积极的措施。

(二)信息透明化导致消费者决策成熟理性,拼服务拼品牌的时代来临

美体塑形机构的设备、团队、服务质量以及美誉度等多方面的评价变得越来越重要。整个行业正在朝着更加专业、规范和透明的方向迈进。

(三)技术变革带来新契机,数字化和智能化或将推动行业更快良性发展

随着数智技术的不断发展,市场头部的美体塑形机构已经引入逐步引入数字技术,如3D扫描和虚拟仿真等,以更加准确地呈现治疗效果。

同时,智能设备的应用也将有助于美体塑形领域实现专业化提升以及更高效精准的治疗过程。

这种技术的应用不仅提升了美体塑形机构的专业水平,还增强了客户信任,推动了美体塑形行业向着规范化、标准化和数字化的方向发展。

(四)消费者需求多元化,个性化的全生命周期

数据显示,超过60%的消费者迫切希望获得个性化定制的美体塑形方案,推动美体塑形机构日益提供更加精准的治疗方案。通过根据消费者的体质、需求和目标,量身定制个性化方案,这将为他们带来更为显著的效果。

未来,美体塑形机构将更加注重满足消费者全周期的塑形需求,借助多种医美技术的联合治疗,以更为综合的方式满足消费者的期望。

消费者对美体塑形服务的需求已不再局限于单一的外貌改善,而是更加注重整体形象、健康状况和个性化诉求。

恒诚思考

商业理想同行者

你身边的香港公司服务提供商

每周在这里为你提供全球最新商业资讯

欢迎关注+点赞+在看

支持我们做更好的内容