近期,零售金价已突破600元关口,引发黄金市场消费热潮。虽然国内黄金零售市场的价格随之水涨船高,但消费者的热情依然不减。黄金产量是否已恢复增长态势?

(一)黄金供应来自于矿山生产及黄金回收两部分

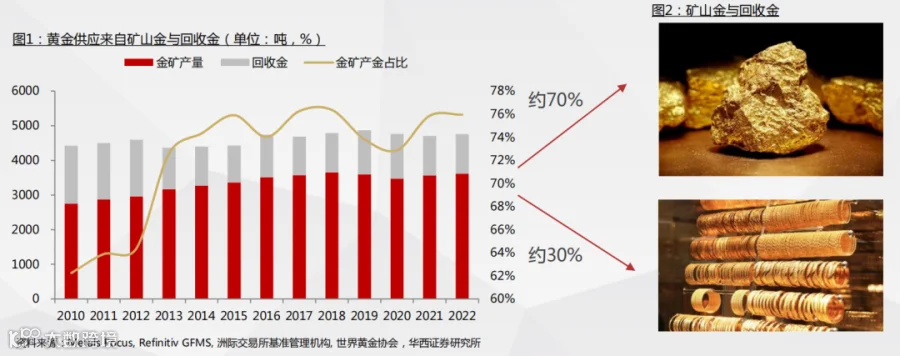

黄金供应来自于矿山生产及黄金回收两部分:根据世界黄金协会估计,历史上已开采的黄金约有205,238吨,其中大约三分之二在1950年后开采。通过流通与回收,已开采的黄金仍然以某种形式存在于世界上。从历年的黄金供应看,约有70%左右的供应来自于金矿山的开采,而约30%的供应来自于黄金回收,金矿生产是供应来源的主要部分。

(二)金矿从勘探到关闭的生命周期

金矿的生命周期全流程包括从勘探开发、运营到关闭等环节:金矿勘探流程复杂,往往需要1-10年的时间,同时发现具有开发价值的金矿几率非常低。

矿产金具有供应刚性,金价及成本决定矿山利润:由于金矿从勘探投入到勘探成果再到开采流程需耗费较长时间,因而金矿供应难以迅速对价格做出反应,短期内金矿产金这一来源具有相对的供应刚性。而开采过程中,开采单位成本的不同是矿山间利润差异的主要因素。

(一)2022年矿产金恢复增长,金价上涨回收金供应将增加

2008年以来全球金矿产量持续增长,经历19-20年矿产量下降之后,近两年金矿产量再度实现增长,但尚未达此前峰值:自2008年以来,全球金矿产量呈现持续增长的势头,2019-2020年金矿产量呈现负增长,部分受到疫情、开采成本高、剩余金矿开采难度增加等因素的影响。2021-2022年金矿产量再度恢复增长,但未达此前峰值。

黄金回收受金价、经济状况及是否具备回收条件等因素影响,22Q4以来金价反弹带动回收金增加:一般而言,金价表现较好有利于促进黄金回收;在经济疲弱或是政局动荡时期,换取现金的需求也使得对金饰等各种用途的黄金的回收动力增强。

黄金回收也同时受制于回收条件的影响,交易的流通需要具备正常的市场条件,疫情所导致的地区封锁或是动荡时期交易不畅等都将对黄金回收造成阻碍。自2022年四季度以来,金价显著回升,也带动了回收金的增加。

(二)2022年前五大黄金主产国的黄金产量占全球的45%

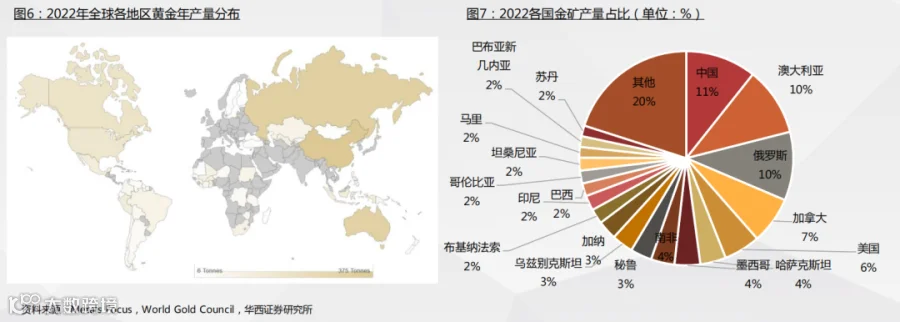

中、澳、俄金矿产量占比达1/3,南非经历多年开采金矿产量迅速下滑:全球金矿资源分布在多个国家,2022年中国、澳大利亚、俄罗斯的黄金产量即占全球的1/3,前五大黄金主产国的黄金产量占比达45%。

中国金矿储量约占全球的3.7%,贡献了全球12%的黄金产量。南非金矿储量约占全球的9.2%,是仅次于澳大利亚及俄罗斯的第三大黄金储量国,但由于其经历长时间大量开采之后剩余金矿开采难度增加,同时还存在金矿国有化及劳资关系等商业环境不佳的担忧,导致南非缺乏勘探投资,金矿产量迅速萎缩,2021年产量约占全球的3%。

(三)2022年全球前十大金矿产量约占全球的9.39%

前十大世界级金矿产量占比9.39%,其中前三大金矿占比5.1%:根据世界黄金协会数据,2022年,全球金矿产量共计3627.7吨(约12796.34万盎司),而全球前十大金矿2022年产量共计12017.9万盎司,约占全球黄金产量的9.39%。

(四)2022年海外前四大产金矿国的前五大金矿产量占全球8.30%

海外前四大金矿产国大矿较多,大矿主要集中于全球性黄金企业:全球除中国外前四大产金矿国前五大金矿2022年产量共计约1061.48万盎司,约占全球产量的8.30%。

而大矿主要集中于Barrick黄金、俄罗斯Polyus、Newmont、Agnico Eagle、Newcrest等全球布局的世界级黄金企业。

(五)2022年全球前十黄金生产商产量占比25%,紫金首次跻身全球前十大

2022年全球前十大黄金生产企业矿产金产量占比达24.78%,公司产量指引显示未来仍有增量:根据Refinitiv及公司财报披露数据,2022年,全球前十大黄金生产企业矿产金产量达到2890万盎司,较2021年有所增长,而产量占全球比重则达24.78%,仍是接近全球1/4的产量。

2022年紫金矿业首次跻身全球前十大黄金生产企业,后续生产计划显示紫金产量排名仍有望上升:2022年紫金矿业实现矿产金产量56吨,继续同比大幅增长17.89%,并首次跻身全球前十大黄金生产企业。

根据紫金的后续生产计划,预计2023年产量达到72吨,2025年产量计划达到90吨,若生产能顺利实现,年复合增长率将达到17%,在紫金的产量增长高增速下,2023产量排名有望继续上升。

(一)我国黄金资源分布:山东产量及储量最大,前五大省产量占比1/3

我国金矿以小型为主,资源分布广阔,金矿总量大,其中山东为最大金矿产地:我国金矿以小型为主,中大型矿床数量相对较少,但储量大,正逐步勘探发掘。而品位方面,大型金矿以中、低品位为多,中小型金矿品位相对较高。虽我国金矿规模不大,但资源分布广阔,因而金矿产量仍居于全球第一。

根据《中国黄金年鉴2022》,2021年我国共25个省区生产矿产黄金。山东是我国最大的金矿生产地区,是老牌黄金产区,此外,河南、内蒙古、甘肃、云南等也是我国黄金主要产区,前五大黄金生产地区矿产黄金量占全国总产量的约1/3。

(二)山东金矿在前十大中占据半壁江山,其安全检查影响逐渐恢复

位于产金大省山东的金矿在前十大矿山中占据半壁江山,2021年山东矿山安全检查影响逐渐恢复,焦家金矿仍是我国最大金矿:山东是我国金矿储量及产量最大的省份,而我国前十大矿山中山东省内的金矿亦是占据半壁江山;而从公司看,主力矿山位于山东的山东黄金及招金矿业,其旗下金矿亦是在前十大金矿中占据重要地位。

(三) 国内前十大企业黄金产量占比达50%,资源并购整合趋势显著

2022年我国前十大黄金生产企业黄金产量占比达50%,未来随着金矿的继续扩产,集中度有望继续提升:根据中国黄金协会数据,2022年国内原料黄金产量为372.048吨,与 2021 年同期相比增产 43.065 吨,同比增长 13.09%。

资源为王,企业境内外并购整合趋势显著,进一步助力资源向大集团企业集中:作为资源为王的行业,大型黄金企业集团境内外资源并购整合的趋势显著,大集团企业资源量进一步增长及集中。

(四)国内黄金产量自2017供给侧改革后开始下滑,海外并购矿山获资源成趋势

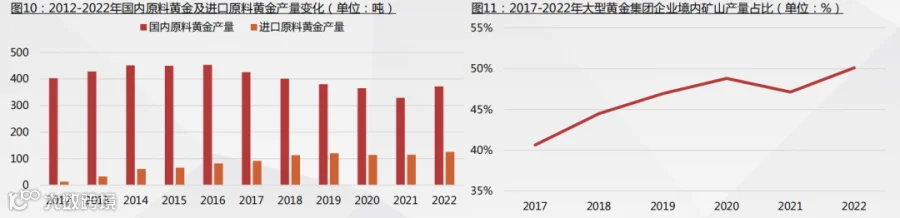

随着国内原料黄金产量的下降,我国大型黄金企业集团产金集中度提升,同时“走出去”并购矿山步伐加快:随着我国原料黄金产量的下滑,一方面是大型黄金集团境内矿山的产量集中度持续提升,根据中国黄金协会数据,2022年大型黄金企业(集团)境内矿山矿产金产量148.066吨,占全国的50.12%。

另一方面是进口原料黄金的产量持续呈现上升趋势,已成为我国原料黄金的重要补充方式,我国企业走向海外并购矿山从而补充国内原料黄金供应不足的问题成为获取原料端资源的趋势,2022年大型企业境外矿山实现矿产金产量51.048吨,同比增长32.14%。

(一)黄金供应是存量市场,主要关注各类需求的变动

黄金供应是存量市场,因而供应对价格并无明显影响,主要关注各类需求的变动:黄金供应由矿山产金及再生金两部分构成,流入金饰制造、投资需求、各国央行储备以及牙科、电子等各个消费领域,并加入各消费领域的存量黄金中。

由于黄金不易损耗,因而开采出的黄金仍以某种形式存在于世界上。而通过对消费领域的黄金进行回收(大部分是金饰),部分消费领域的黄金以再生金的形式循环进供应中,进入下一轮的供需循环。

黄金的特性决定了其供应是存量市场,因而与传统商品不同,黄金供应对价格影响并不明显,价格更多受对黄金的消费或是投资等需求的影响。

(二)黄金需求分类

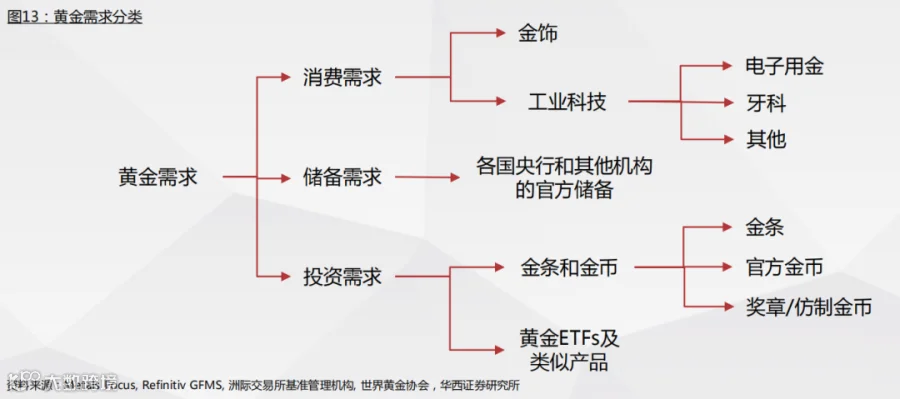

黄金的需求主要分为消费需求、储备需求和投资需求三个方面:其中消费需求包括金饰、电子、牙科等行业的用金需求,全球经济的发展速度与状况决定了黄金的工业及居民消费需求。

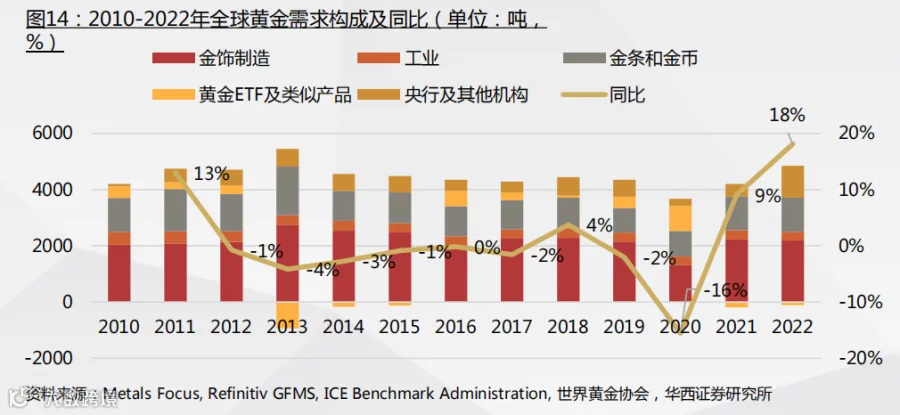

(三)2022年黄金需求强劲增长,央行购金为需求主要增量

2022年黄金需求为近十年来增长最强劲的一年,总需求达到与2011年相似的峰值水平:2022年,全球黄金总需求大幅增长18%至4740.7吨,需求增速为近十年最高水平。

(四)消费需求:2022年金饰及工业消费在金价及需求影响下回落

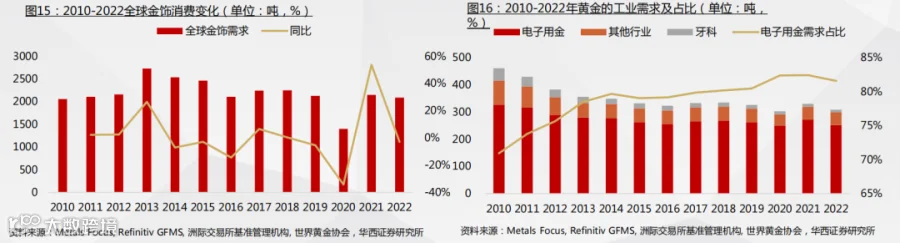

2022年全球金饰需求下滑3%,主因是国内疫情拖累消费及金价高企抑制需求:根据世界黄金协会数据,2022年全球金饰需求为1866.8万吨,同比2021年下滑3%,主因是国内疫情拖累消费及金价高企抑制需求。

2022年工业科技需求占比6.5%,同样有所回落,其中电子行业占比80%以上。

(五)消费需求:中印的金饰需求占全球金饰总需求的64%

得益于传统文化及投资需求,中印是全球最大金饰消费国:金饰需求在黄金下游消费中占比最大,2022年全球金饰需求占比46%,较2021年的56%高位回落,但仍是最大消费构成。

(六) 投资需求:发展历程决定了黄金在世界信用体系中的地位

黄金作为被世界各国普遍接受的一般等价物,始终在世界货币体系有重要地位。黄金角色的历史演变决定了黄金作为资产所具有的商品、货币及投资三个属性:黄金在资产中的角色由商品,逐步转变为一般等价物货币,在信用本位时期非货币化之后,黄金与货币发行流通脱钩,金价大幅波动,实物黄金及期货期权等黄金衍生品成为投资的资产选择。

(七) 投资需求:2022年同比增长10.5%,占黄金总需求的23%

2022年黄金投资需求占比近1/4,同比增长10.5%,是2022年黄金需求强劲增长的重要推动力:根据世界黄金协会统计,2022年全球黄金投资需求为1106.8吨,同比增长10.47%,占黄金需求的23%。其中,金币及金条投资升至9年来最高点,同比增长2.20%;黄金ETF流出较2021年放缓。个人投资需求的增加以及ETF流出放缓是2022年黄金需求强劲增长的一大推动力。

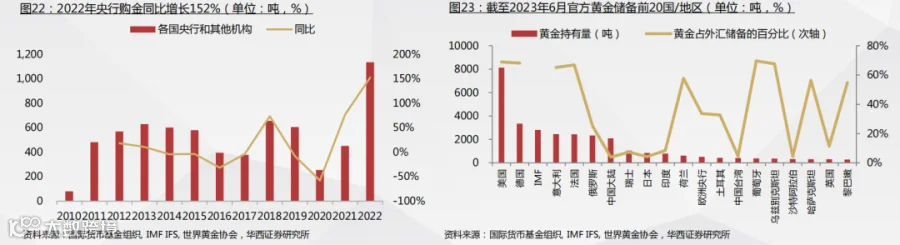

(八)储备需求:2022年央行购金大幅增长152%,是最大的增量

黄金因具有国际普遍认可的价值及无信用主权风险的特点,成为央行储备的重要组成。2022年央行购金同比大增152%,创55年来的新高,显示黄金在高通胀、全球地缘政治事件、美元资产风险之下的保值及避险作用。

2022年,全球央行的购金需求达1135.7吨,同比2021年增长152%,并创55年以来的新高;其中,单三季度购金量就接近2021年全年央行购金,四季度央行购金同样强劲,下半年央行购金总量达862.2吨,带动全年央行购金乃至黄金需求的强劲增长。

黄金需求持续增长

随着全球经济的发展,尤其是新兴市场国家的经济崛起,对黄金的需求将持续增长。此外,随着消费者对黄金饰品的需求从传统的婚庆向日常消费转变,黄金珠宝首饰的消费群体也呈现出年轻化的趋势。

技术进步推动行业发展

近年来,黄金行业的生产技术取得了重大突破,这不仅提高了黄金的产量和品质,也降低了生产成本和环境污染。未来,随着技术的进一步发展,黄金行业有望实现更加绿色、高效、可持续的发展。

投资需求带动金价上涨

黄金作为一种避险资产,其价值在政治、经济和金融不稳定时期会得到凸显。随着全球经济的复苏和美元汇率的波动,黄金价格有望继续上涨,这也将带动黄金行业的繁荣发展。

行业整合与转型升级

随着市场竞争的加剧和消费者需求的多样化,黄金行业将进一步整合,通过兼并收购、合作共赢等方式实现资源优化配置和产业结构升级。同时,黄金企业也需要不断创新,以满足消费者对高品质、个性化、环保等方面的需求。

黄金行业的发展前景较为广阔,但也面临着一些挑战,黄金行业需要继续加强技术研发、提高资源利用效率、推动产业升级,以实现可持续发展。

*本文均来自华西证券研究所

恒诚思考

商业理想同行者

每周在这里为你提供全球最新商业资讯

欢迎关注+点赞+在看

支持我们做更好的内容