母婴消费持续迭代,哪个市场足够庞大又极致细分、既解决婴童专项问题又覆盖全家健康需求,更重要的是源源不断地有新热点、新爆点涌现?

从DHA、乳铁蛋白、益生菌到叶黄素、乳糖酶,每一个引领消费风潮的品类创新,都加速推动了营养品市场扩容。进入2023年,营养品更是被品牌厂商、终端渠道及全行业普遍看好,有望成为继奶粉之后的母婴又一黑马品类。

(一)母婴营养品规模与经营现状

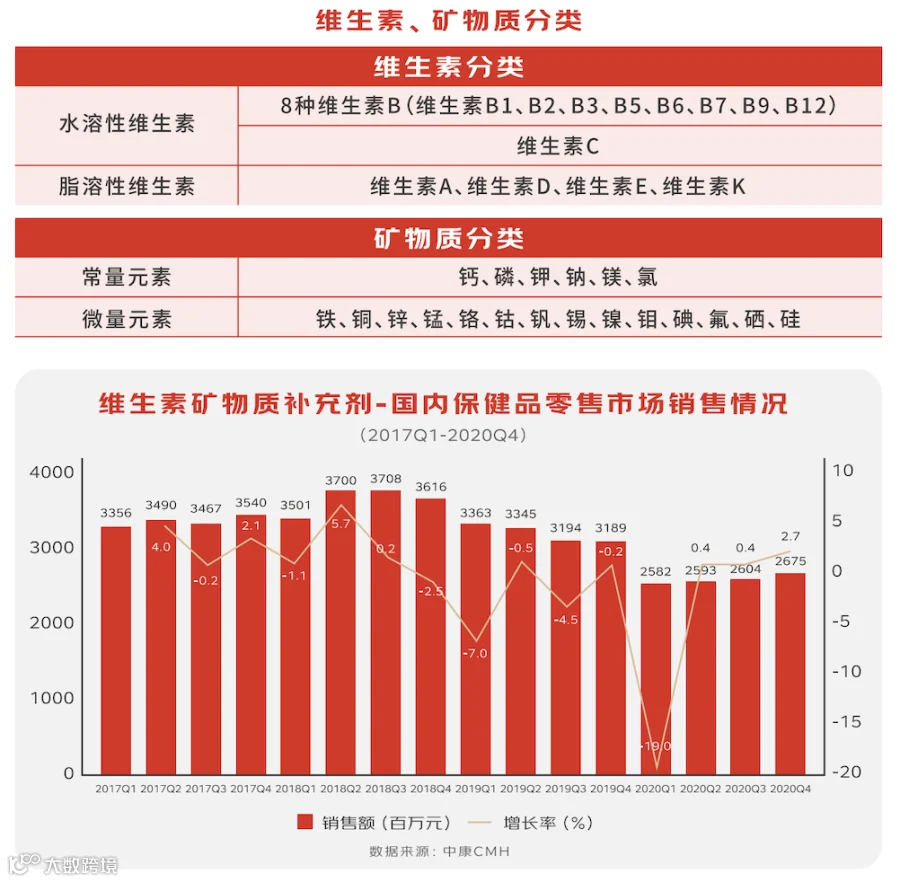

母婴营养品分类

从备孕、孕期、产后以及婴幼儿不同成长时期,用户对营养品素摄入需求愈发多元化,根据当下消费者关注重点及行业热点赛道。

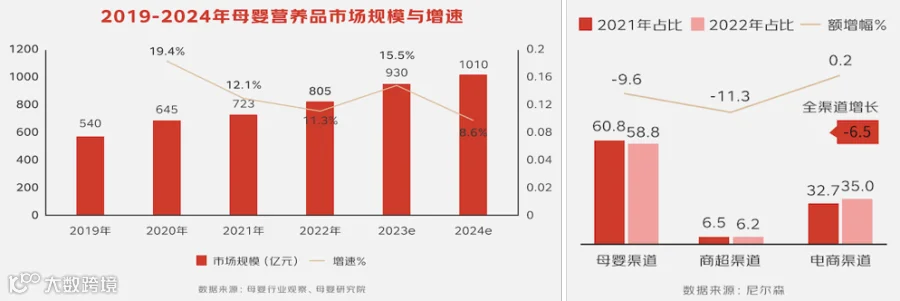

母婴营养品规模与增速

伴随母婴健康观念的升级,以及年轻用户对营养品的认知和消费态度的转变,当前母婴营养品市场迎来发展新阶段。母婴行业观察数据表明,2022年中国母婴营养品市场规模已超过800亿,2023年将保持两位数增速持续向上,在孕产妇规模与新生儿人口连续下降的背景下,母婴营养品成为驱动母婴消费增长的一大主动力。

母婴营养品渠道占比

根据尼尔森数据显示,从母婴品类整体的零售额分布来看,与其他品类相似,母婴渠道、电商平台是母婴营养品占比最高的两大渠道,同时线上增速高于线下。作为消费者首选的线上健康消费入口,京东健康数据显示,2023年上半年,母婴营养品类成交用户数同比增长59%,其中PLUS用户占比55%。

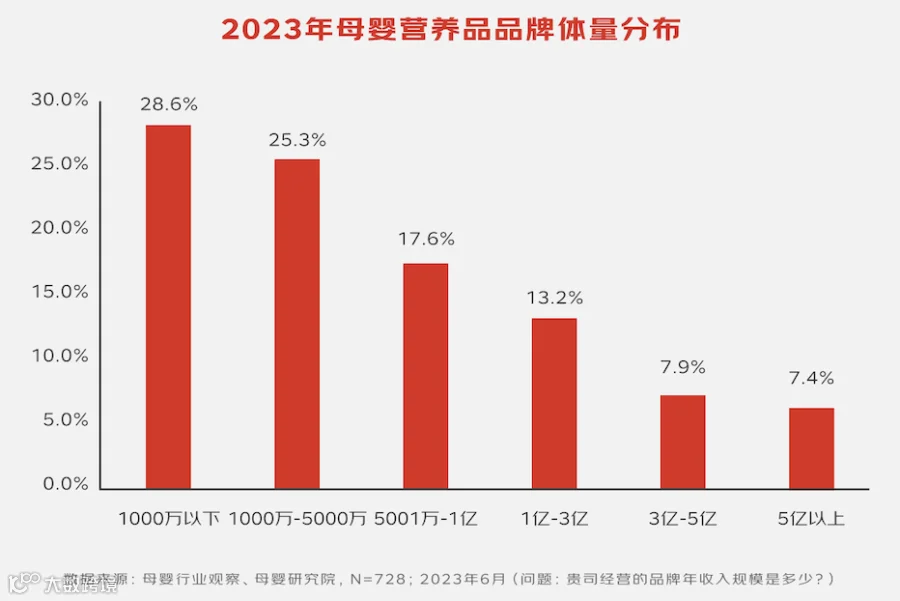

母婴菅养品品牌经营现状

从行业发展阶段看,当前我国营养品市场仍处于“大而散”的现状,品牌头部集中度远低手奶粉、纸尿裤等成熟品类。母婴行业观察调研数据显示,当前超50%的营养品品牌年营收额在5000万元以下,年营收额5亿以上的企业占比7.4%。

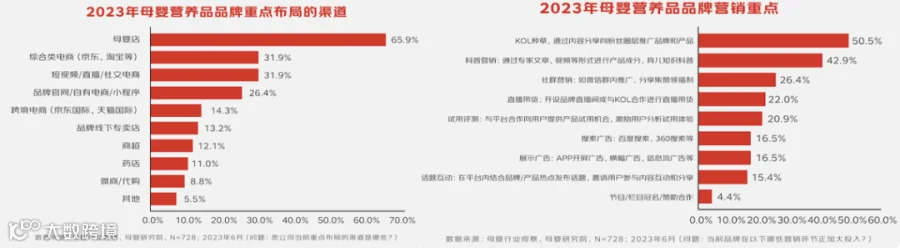

在渠道布局上,母婴店、综合类电商、短视频/直播/社交电商是当下营养品企业核心经营的主流渠道。在母婴行业观察的访谈中,众多品牌一致表示,在与渠道的合作中,一方面需要持续的给消费者提供以科学为基石的创新产品,一方面需要不断构建更完善的服务体系,是快速变化的市场中不变的经营本质。

在营销策略上,调研数据显示,当下众多母婴营养品品牌在市场营销投入更加谨慎,降本增效趋势显著,KOL种草、科普营销、社群营销、直播带货是目前母婴营养品品牌的营销重点。

(二)母婴营养品行业格局

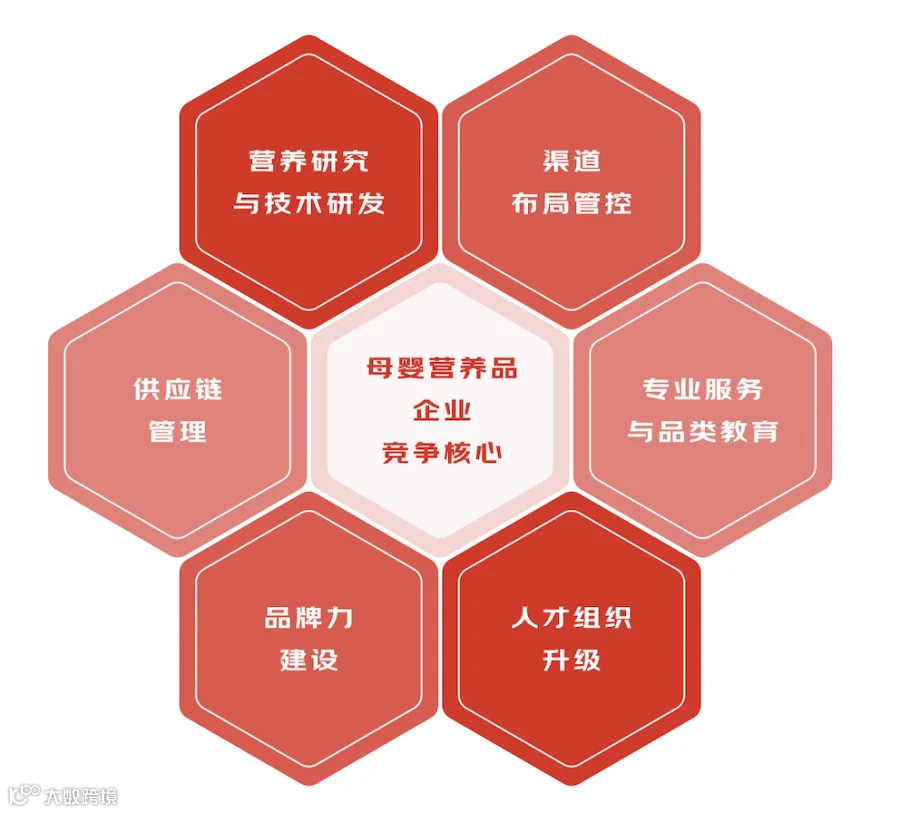

母婴营养品赛道竞争核心

从野蛮生长到专业制胜,新一阶段愈发考验营养品企业的综合能力,在复杂的竞争环境中,能够稳健向上的品牌都需练就成“六边形战士”,包括在营养研究与技术研发、供应链管理、品牌力建设、渠道布局管控、专业服务与品类教育、人才组织升级等全维度持续进阶。

婴幼儿营养品品类发展气品牌格局

在婴幼儿营养细分赛道中,维生素矿物质、益生菌、DHA是用户消费心智更为成熟且市场规模体量更为庞大的品类。

相关数据显示,当前中国维生素矿物质补充剂保健品零售市场规模超100亿元,在婴幼儿领域,维生素D、钙铁锌等营养制剂愈发成为消费者刚需。

此外,伴随用户需求愈发多元化,乳铁蛋白、婴幼儿乳糖酶、叶黄素等小众细分营养品也展露出强劲的发展势能。

巨大市场容量之下,当前越来越多营养品品牌以全维度婴幼儿营养产品布局中国市场,不少乳企、药企也加速进军营养品市场,同时头部品牌各有特色优势,国产和进口品牌之间的差异在逐渐缩小。

如在婴幼儿维生素矿物质赛道,bio island、inne 星鲨等品牌较为突出;在益生菌品类,合生元、拜奥、妈咪爱等是热卖品牌;在婴幼儿DHA赛道,纽曼思、天然博士、童年故事、ChildLife等则是这两年备受用户青睐的品牌;在乳铁蛋白领域,纽瑞优、澳特力、安琪纽特等都有明星大单品;婴幼儿乳糖酶,宝体安、Colief康丽赋、英珞维等表现优异。

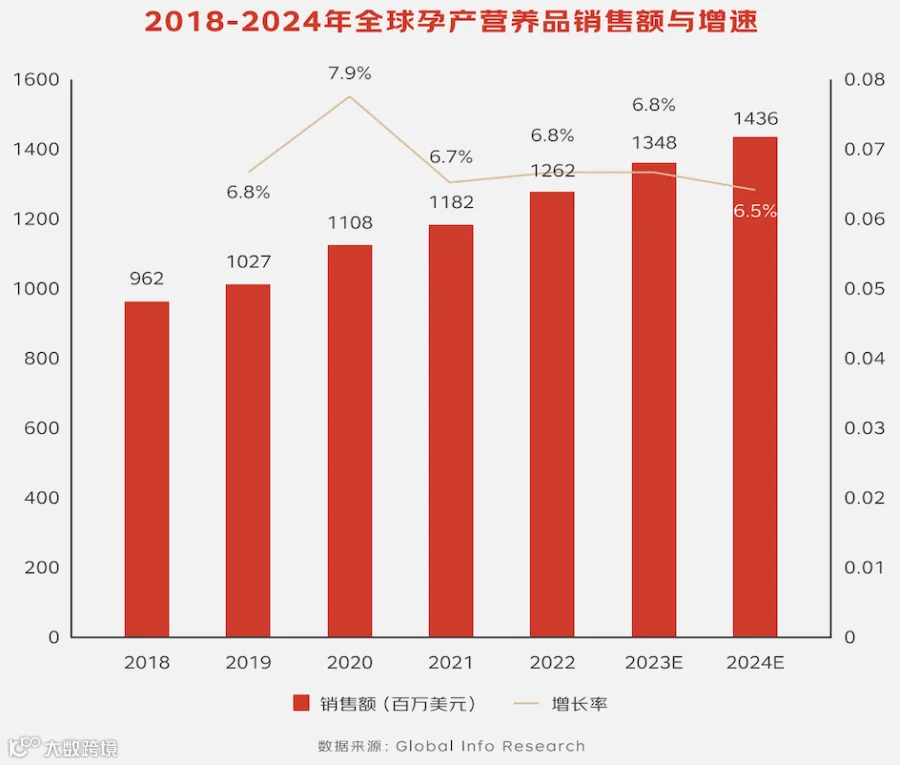

孕产营养品类发展与品牌格局

在孕产妇营养品领域,孕产妇DHA、孕产妇钙铁锌、叶酸占据主要市场。此外,缓解孕期不适症状的防便秘营养品、益生菌等产品也逐渐受到年轻妈妈青睐。根据CTR中国母婴人群研究,近40%的孕妇在营养保健品上的花费超过2000元。

从孕产营养品品牌竞争格局来看,当前外资品牌在中国市场影响力更胜一筹,如来自澳大利亚的bio island在孕产妇DHA、孕产妇钙铁锌等多个赛道都名列前茅;在孕产妇叶酸市场,爱乐维、femibion/伊维安、澳佳宝等品牌尤为畅销。与此同时,斯利安、美好蕴育等国产品牌也在加速崛起。

(一)人群画像:初解新一代年轻家庭育儿基本盘

新一代母婴营养品消费人群画像

当下母婴营养品核心消费人群表现为年轻、高知、高收入,他们是伴随着中国经济腾飞和互联网兴起的一代人,接受良好教育、职业多元分布,消费有实力、有主张。他们大部分拥有1个或2个孩子,处于孕期和宝宝0-3岁的人群占大多数。

(二)人群锚定:不同孕育阶段需要营养品精准补充

营养补充意识整体提升精准营养趋势凸显,青睐专项问题专项解决

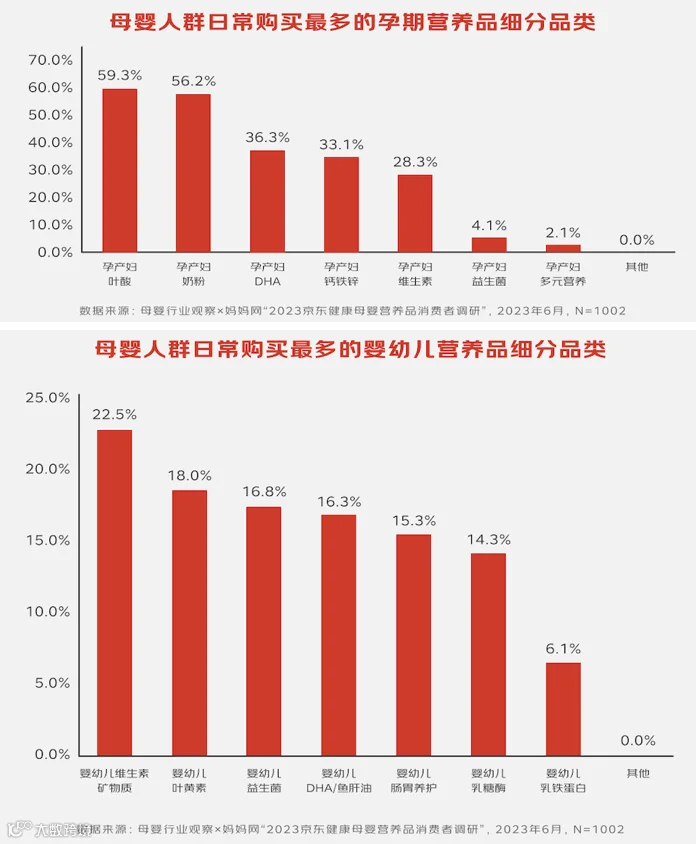

从整个母婴市场来看,营养品的特殊性在于用户覆盖范围非常广,从备孕、孕期到小童、中童、大童整个成长期,不同孕育阶段,母婴消费者对关键营养素的关注度呈现不同特点:新生代妈妈不仅爱宝宝、更爱自己,在育儿观念上愈发科学、理性的同时,始终秉持着精致悦己的态度,从备孕期就开始注重各类营养补充,其中叶酸是妈妈们购买孕期营养品的第一大类目,她们对孕产妇奶粉的需求也非常旺盛。

安全升级、剂量精准,营养补充需求多元化

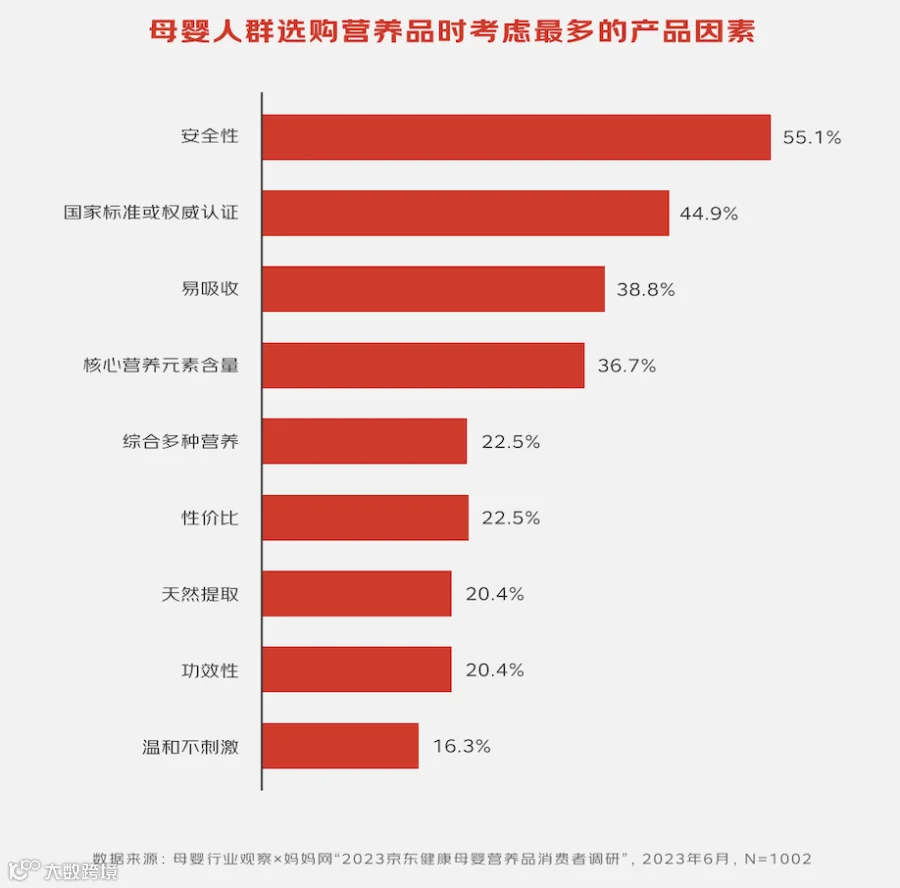

首先,营养品作为专业性极强的入口产品,安全性本就是消费者关注的重中之重。后疫情时代,消费者安全补充意识进一步升级,更重视产品通过“国家标准或权威认证”,尤其在宝宝生命早期的0-3岁对此关注度更高。

(三)人群解构:三大维度探明母婴营养品消费底层逻辑

母婴营养品渗透率不断提升,疫情后品类好感度持续增强

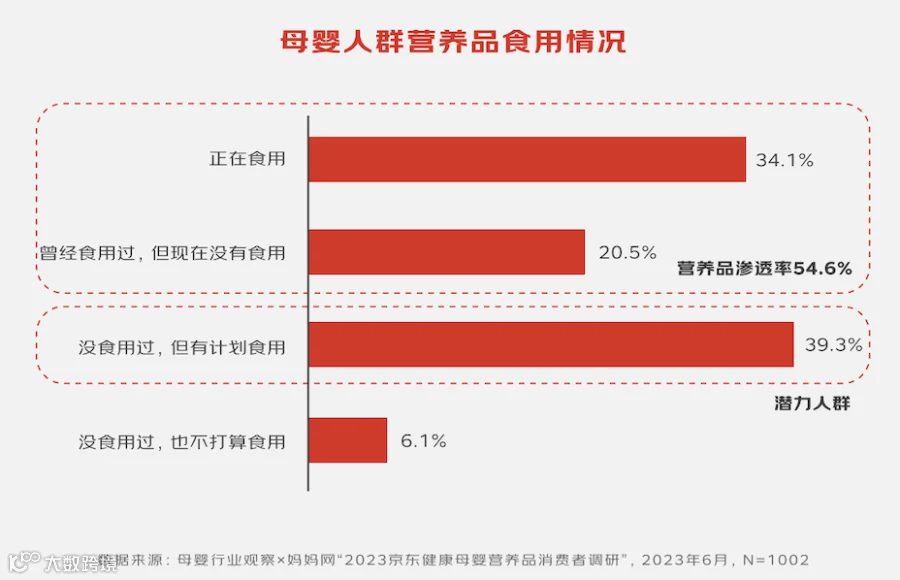

54.6%的母婴用户正在食用或曾经食用过营养品,39.3%的母婴用户是营养品高潜在消费者,仅有6.1%的消费者表示“没食用过,也不打算食用”,意味着每10个母婴人中有9个是营养品的目标消费群体。响应“健康中国”战略,在政策端积极导向、企业端大力投入以及精细化、科学化育儿理念传播下,营养品消费需求旺盛,消费者认知度、认可度不断提升。

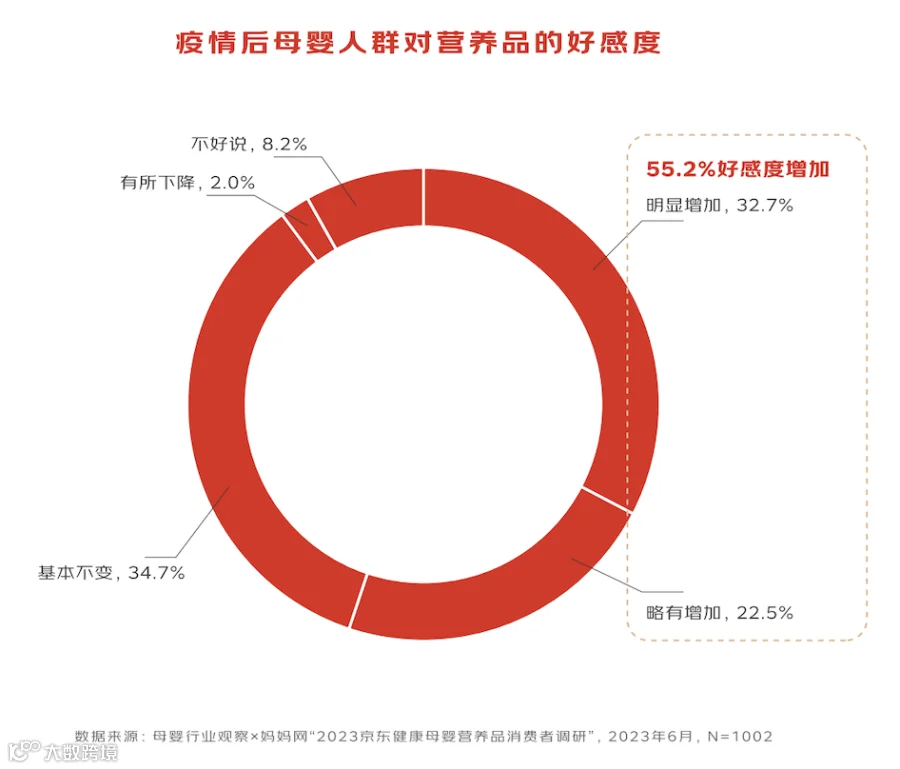

55.2%的母婴消费者在疫情后对营养品的好感度增加,其中32.7%的消费者表示“明显增加”,从调研来看,仅有2.0%的消费者表示“有所下降”。经过三年疫情,母婴人群的健康意识达到空前高度,营养品额外补充的意愿也大幅增长。

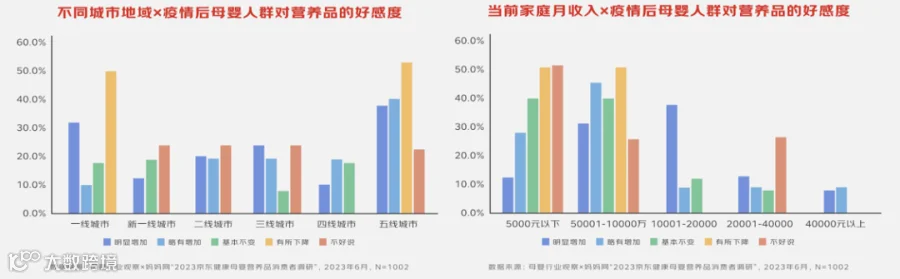

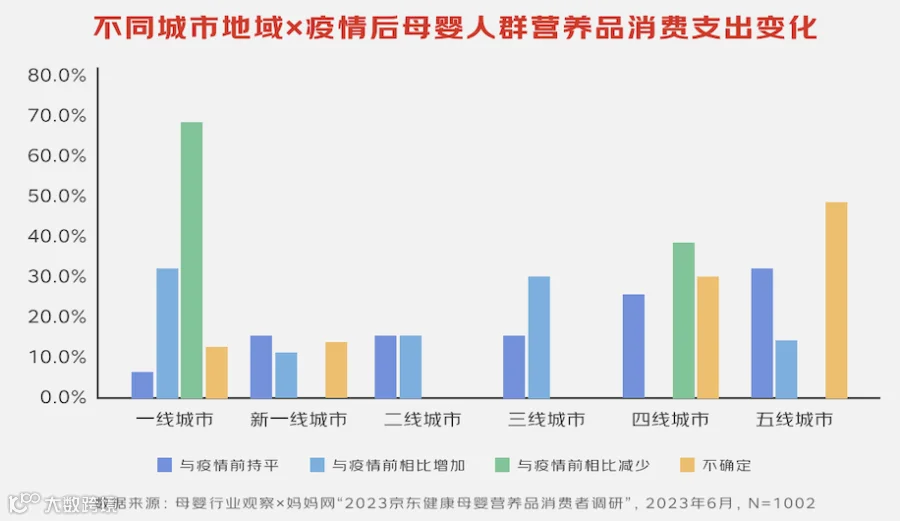

值得关注的是,在疫情后母婴人群营养品好感度的变化中,不同城市地域和不同家庭月收入的消费者表现出较大的差异性。一线城市消费者既是好感度明显增加最多的一批人,也是好感度下降最多的一批人;月收入相对较低的人群疫情后对营养品持中立或好感下降的态度,而高收入人群疫情后营养品好感度则提升明显。

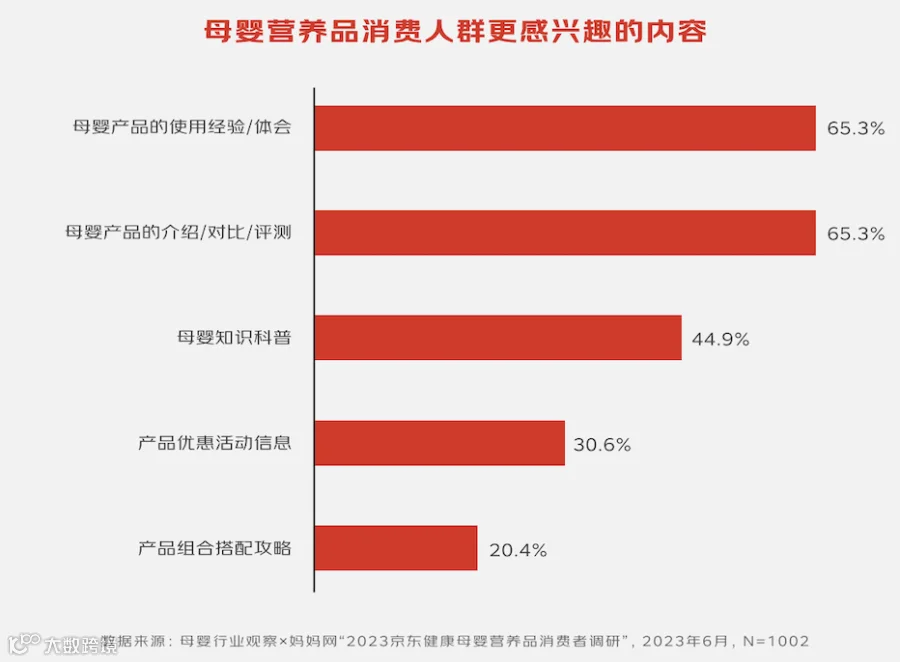

营养品种草偏谨慎,更容易被专业向、经验型内容吸引

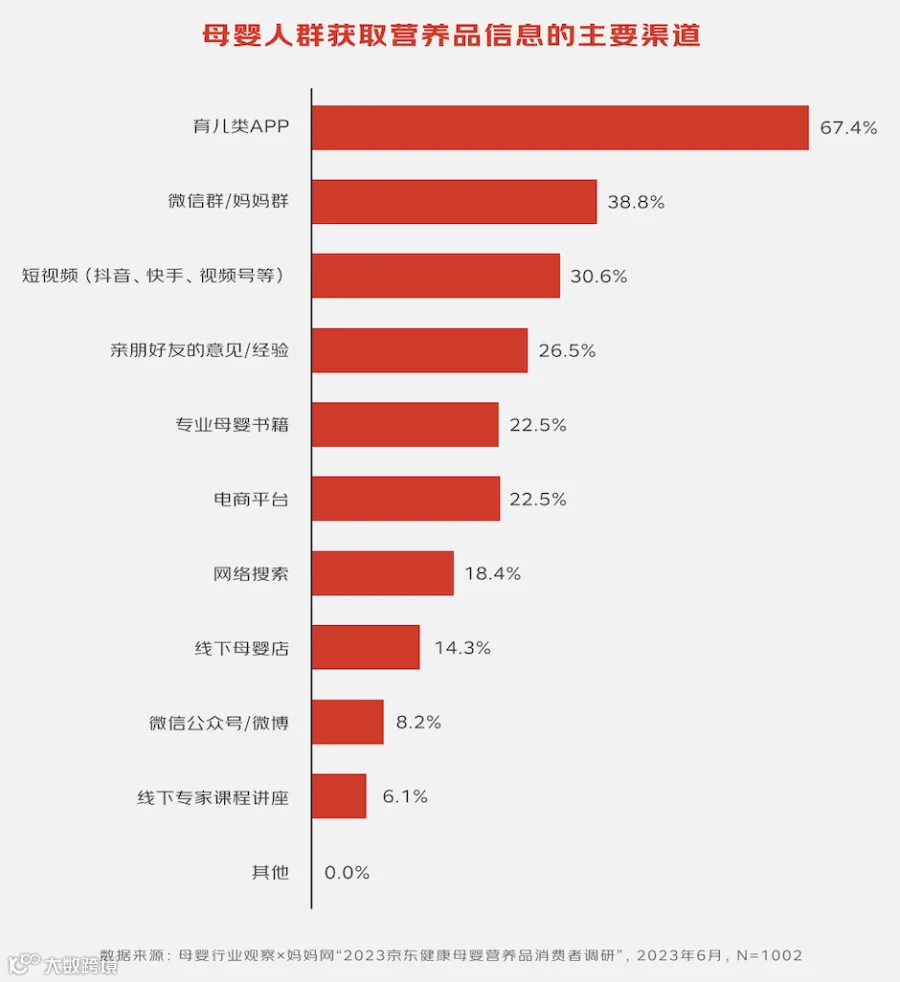

母婴人群热衷晒娃、分享、交流,信息获取渠道广泛。母垂平台、母婴社群、短视频平台已经成为妈妈获取育儿知识和营养品产品信息的主要渠道。

在科学育儿理念普及下,年轻父母热衷于自主“做功课”,他们更偏爱通过经验型和专业向的内容形式去了解营养品相关信息,知识、产品两手抓才能更好地抚育一个新生命长大。

安全需求持续升级:权威认证、定性定量才具备说服力

后疫情时代,母婴消费者的安全健康意识进一步提升,“安全”不是产品自说自话,而是要有权威标准的认证和背书,同时还要有明确的成分数据支撑,如“核心营养元素含量”就是近几年消费者关注的一个重点。

营养补充人群拓展:宝宝依旧日是重点、成人补充待升级

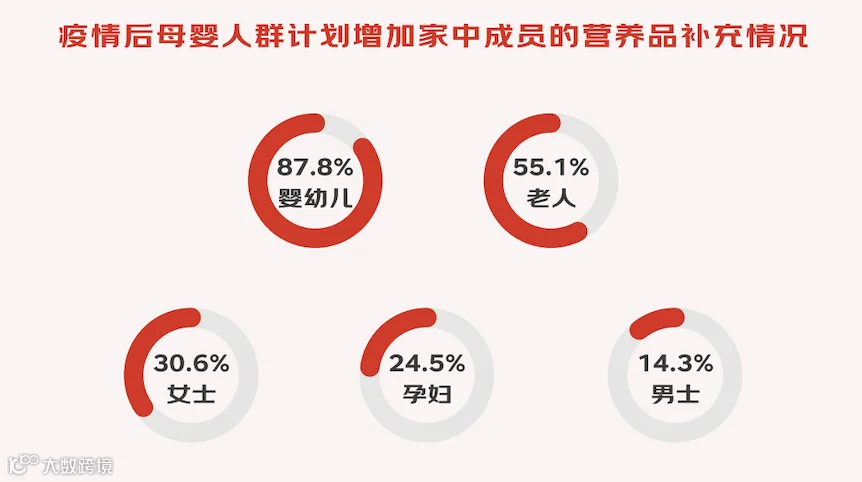

婴幼儿群体仍是营养品市场的核心受众,随着女性自我意识觉醒及“悦己”消费盛行,孕妇营养品及成人女性营养品消费逐步扩大。值得关注的是“银发”需求正在逐步渗透到营养健康的各个细分领域,如有55.1%的家庭计划疫情后增加家中老人的营养品补充,这不仅为企业带来更多增长机会,也将加速推动营养品市场扩容。

原料配方创新期待:加减平衡、需求多元

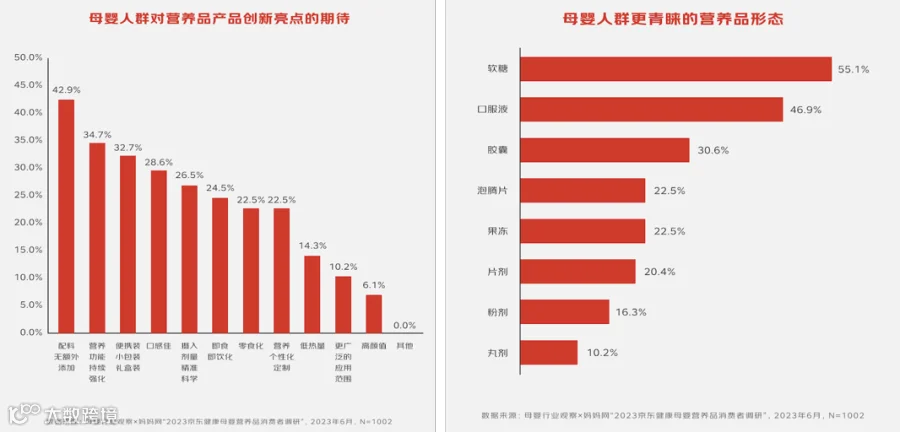

在满足基础的营养补充需求后,这届父母对营养品提出更高要求,既要“加”,如34.7%的人希望产品功能强化、32.7%的人希望包装设计上推出便携装/小包装/礼盒装28.6%的人期待营养品口感更好;又要“减”,如42.9%的人青睐配方无额外添加的产品。

用户需求升级倒逼产品创新,此外还有“个性化定制”“低热量”“高颜值”等关键词值得关注。

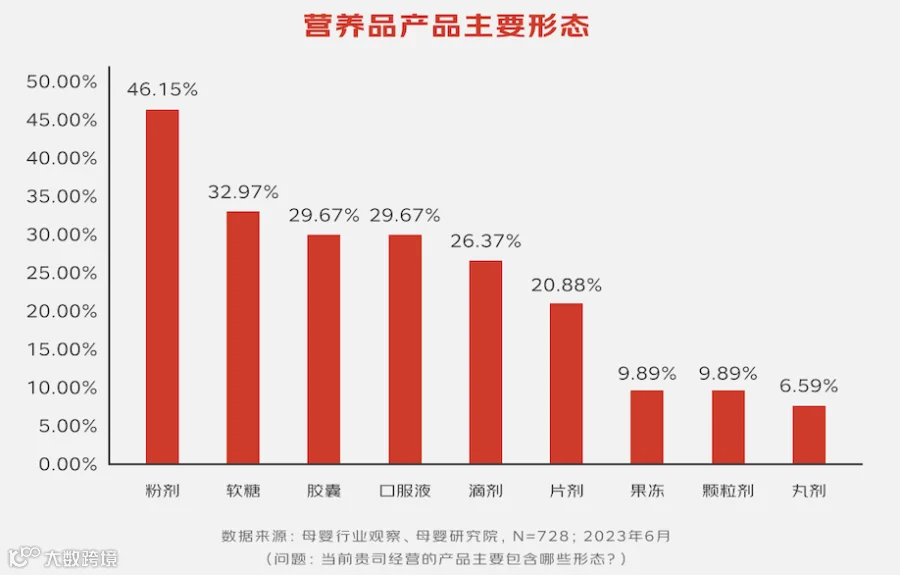

形态突破快乐补充:健康、美味、趣味缺一不可

新一代年轻人群全面驱动母婴市场革新,从传统药剂到功能零食,营养品整体趋向“生活化”,软糖、泡腾片、果冻等创新形态深受消费者喜爱,也进一步助推营养品走入更多家庭。

伴随认知度、认可度提升,后疫情时代家庭营养品消费持续增长

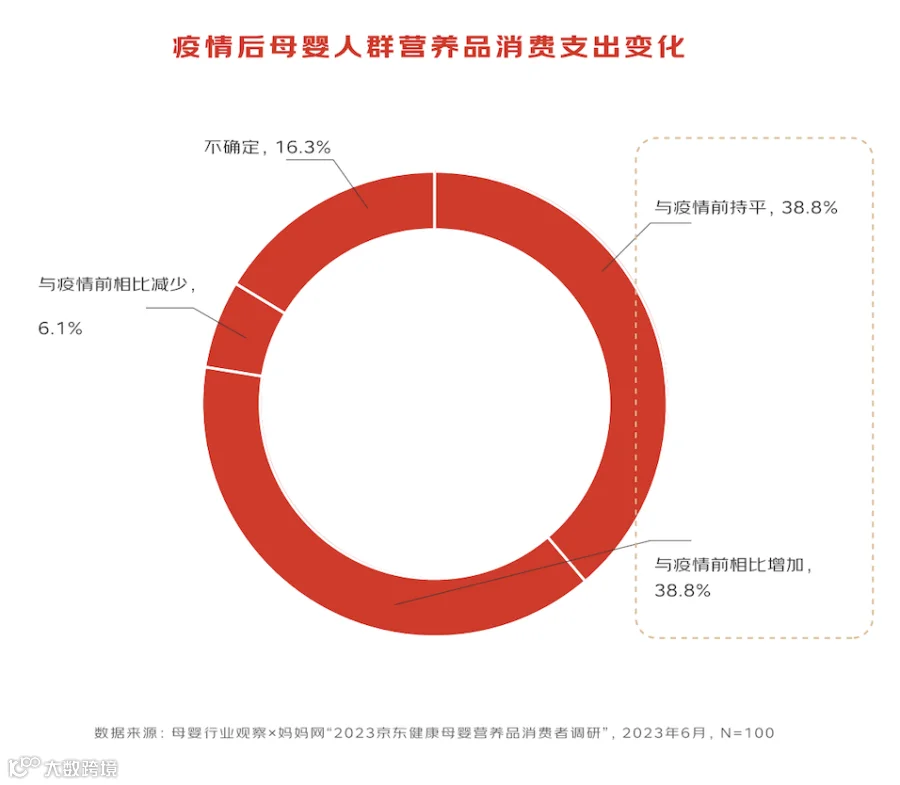

无论外部环境如何变化,在营养补充这件事上母婴家庭始终舍得花钱并自有主张,调研显示38.8%的母婴消费者疫情后营养品消费支出同比增长,38.8%的人群持平,仅有6.1%的人群减少了营养品消费支出。此外,从不同地域来看,一线城市疫情后缩减营养品支出较明显,值得关注。

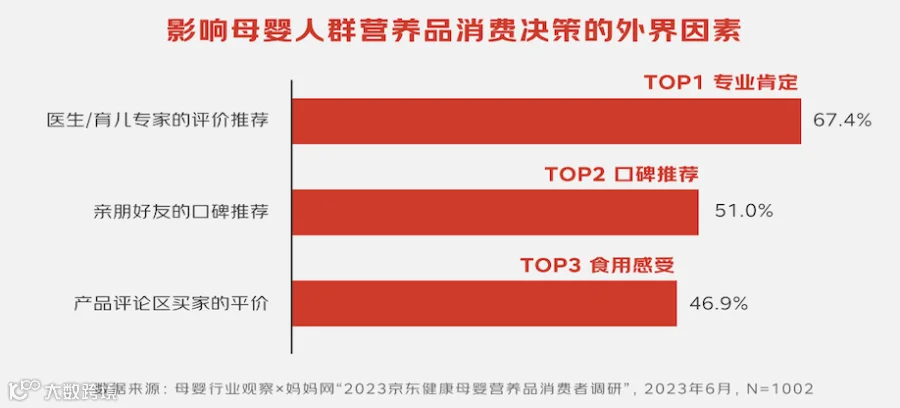

专业的产品信赖专业的推荐,口碑推荐和体验反馈是重要考量因素

当下母婴消费者不再单方面相信品牌的自我宣称,而是全方位地关注品牌产品在各个维度的评价口碑,在营养品消费中三大人群的意见对消费者决策产生重要影响:专业端——专家医生、社会向——亲朋好友、产品侧——真实买家。

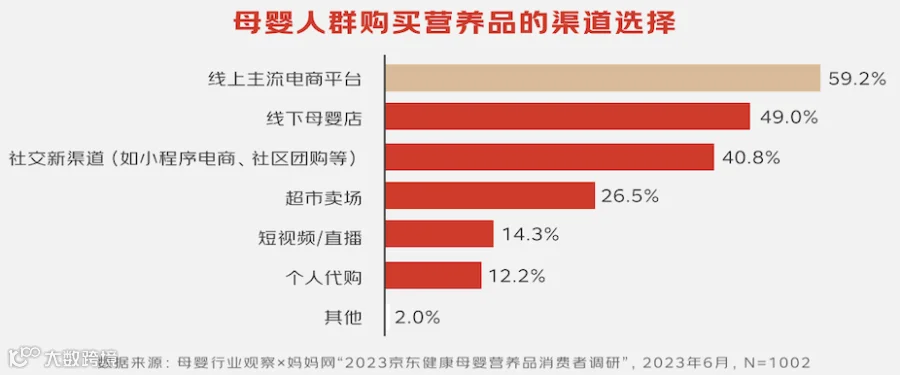

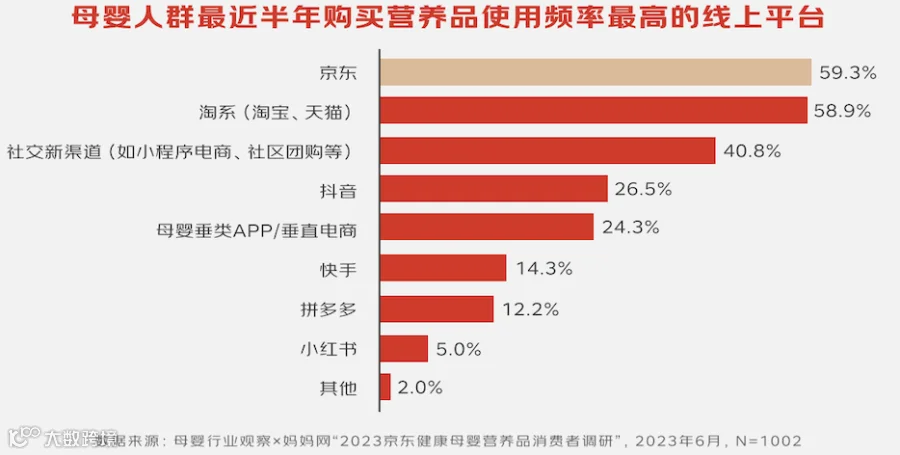

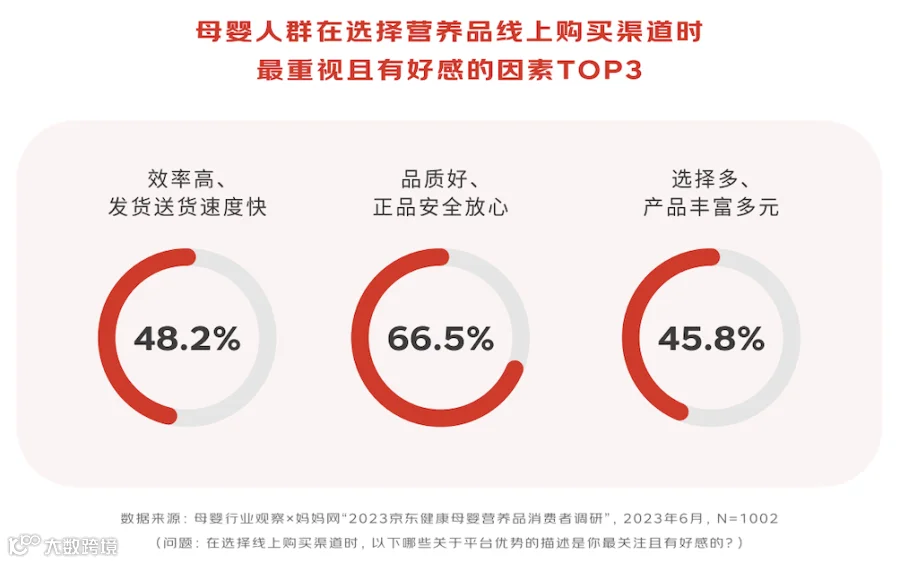

渠道选择多元,线上首选京东,“品质好、效率高、选择多”是关键

综合类电商平台以“多快好省”成为营养品消费第一选择,线下母婴专卖店以成熟的服务能力和优质产品甄选能力获取用户信赖,同时,社交电商/团购发展下的“私域场”逐渐被越来越多家庭接受。

在线上渠道中,京东在用户使用频率、用户体验满意度等多维度都处于行业较领先地位,以品质、效率和丰富供应等突出优势服务越来越多中国家庭。

(一)母婴营养品品类增长趋势

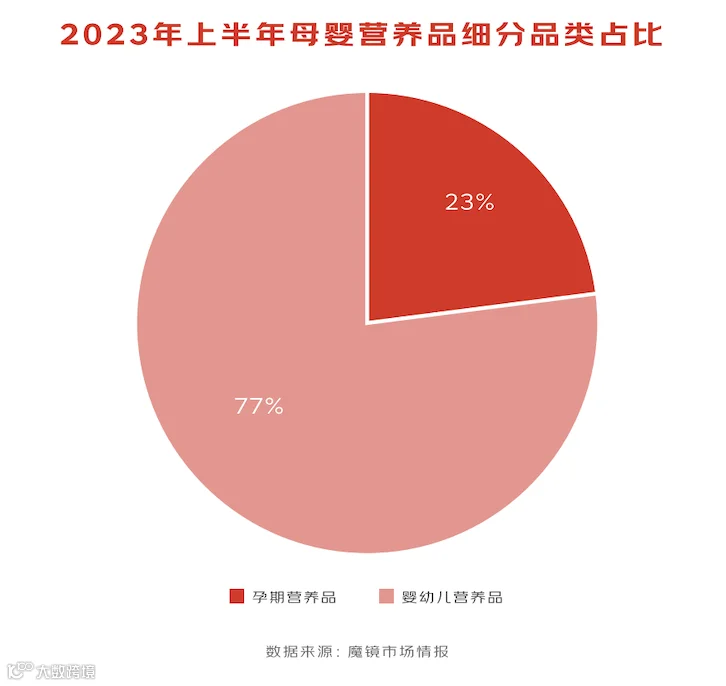

近两年,婴幼儿营养品市场生机勃勃,一度迎来品类繁盛期,来自魔镜市场情报的数据显示,综合京东、淘宝天猫、抖音平台数据,2022年母婴营养品类目汇总线上规模达87.80亿,2023年上半年,母婴营养品线上规模达55.91亿,同比增长43.30%,其中,婴幼儿营养品销售额达43.05亿,孕期营养品销售额达12.86亿。

婴幼儿营养品

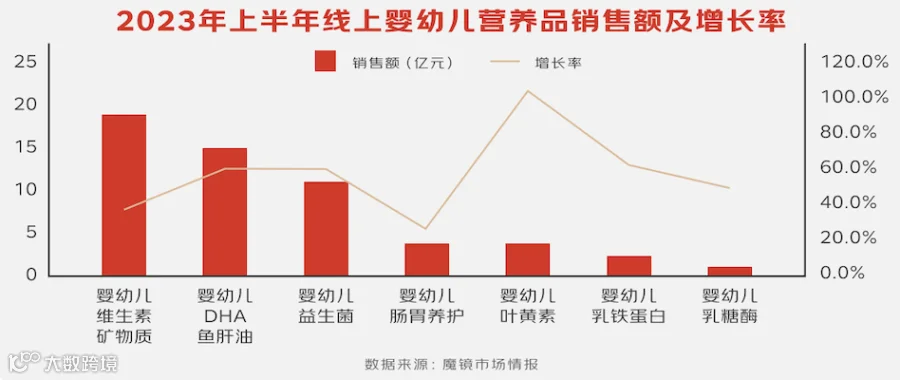

趋势一:大盘涨势明显,核心三大类占据绝对主导力

伴随着营养品赛道持续火热,多个细分子类目加速崛起、销量可观,渐成新世代父母喂养刚需产品。据魔镜市场情报数据显示,2023年上半年,国内婴幼儿营养品全域电商渠道,维生素矿物质、DHA/鱼肝油以及益生菌这三大重点细分类目的合计销售额占比婴幼儿营养品接近80%。

这其中,婴幼儿DHA/鱼肝油的增速居前。以DHA为例,作为胎儿和儿童大脑发育的一种必需微量营养素,随着越来越多的年轻家庭意识到婴童补充DHA的重要性,DHA需求量也开始有了明显增加,并一度成为育儿消费购入项中的新宠,这一点从品牌端的发力也足以窥见。譬如,童年故事凭借80%纯度DHA爆品起势、澳乐乳首创DHA藻油植物胶囊革新品类、Child—Life藻油DHA以品质、配方、口感三重“plus”充分满足消费者精细化需求等。

趋势二:小众跃入主流,多细分品类掀起消费新热潮

增速在一定程度上反映一个赛道的发展潜力,从2023年上半年婴幼儿营养品细分类目线上增长率排名来看,婴幼儿叶黄素高居第一,其次是乳铁蛋白,此外,乳糖酶和肠胃养护等诸多细分小众类目也迎来了新一轮增长的加速期。在这其中,重点值得关注的是:

1、从新兴小众到大众流行,叶黄素表现明显优于整体市场

2、兼具高增量与强刚需特性,肠胃养护产品渐成新宠

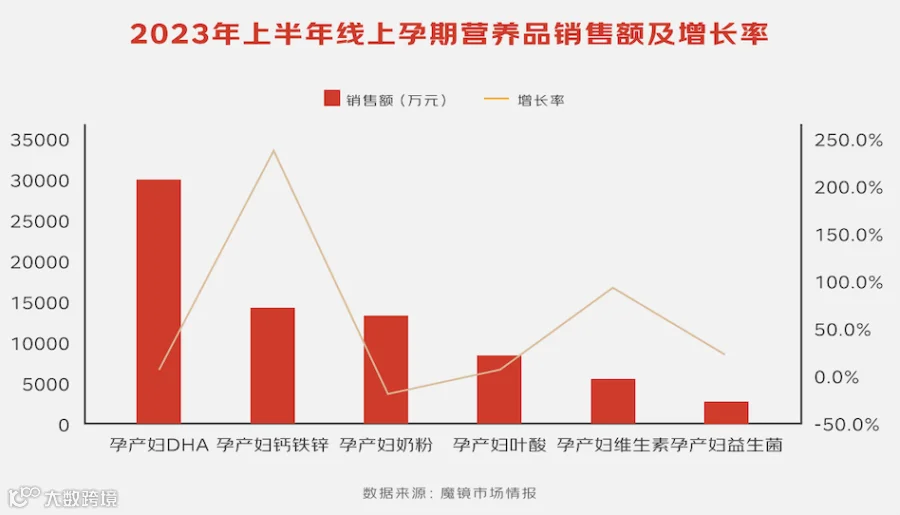

孕期营养品

90、95后新生代妈妈入场,她们开始更多关注自身健康,对于孕产期的营养补充需求极为旺盛,这其中,被誉为脑黄金的DHA销量远超基础营养素和免疫类产品,成为风头正劲的“一枝独秀”。

聚焦孕期营养品的高增长赛道,作为基础系列的孕产妇钙铁锌遥遥领先,销售额增速达232%,强有力的爆发势能显露无疑;另外,趋势系列如孕产妇叶酸和孕产妇维生素也开始走俏,虽目前销售额占比仍有限,但其增速较快,诸如此类的小众细分需求正在快速涌现。

(二)母婴营养品产品创新方向

据母婴行业观察调研显示,配料无添加、营养个性化定制、口感佳、营养功能持续强化、零食化是当前母婴营养品品牌最为关注的TOP5产品创新亮点。同时,聚焦在婴幼儿营养品和孕期营养品两大品类上,两者又存在一定的差异性。

新一阶段,在保障产品质量安全的基础上,婴幼儿营养品功能升级、口感美味升级、食用剂量精准旦更便携以及根据个性化需求定制调理型营养解決方案是较为突出的消费趋势,而这些也成为目前市面上主流营养品品牌的产品创新方向,即聚焦原料、形态、配方、口感口味等做进一步升级。

方向一:营养品零食化加速,食用形态、口感口味全方位创新升级。

方向二:营养品个性化定制,人群专属、功效细分进一步细化深化。

方向三:营养品科研力彰显,功能强化、配方科学多维度专业精耕。

*本文均来自京东健康、母婴行业观察、母婴研究院

恒诚思考

商业理想同行者

你身边的香港公司服务提供商

每周在这里为你提供全球最新商业资讯

欢迎关注+点赞+在看

支持我们做更好的内容