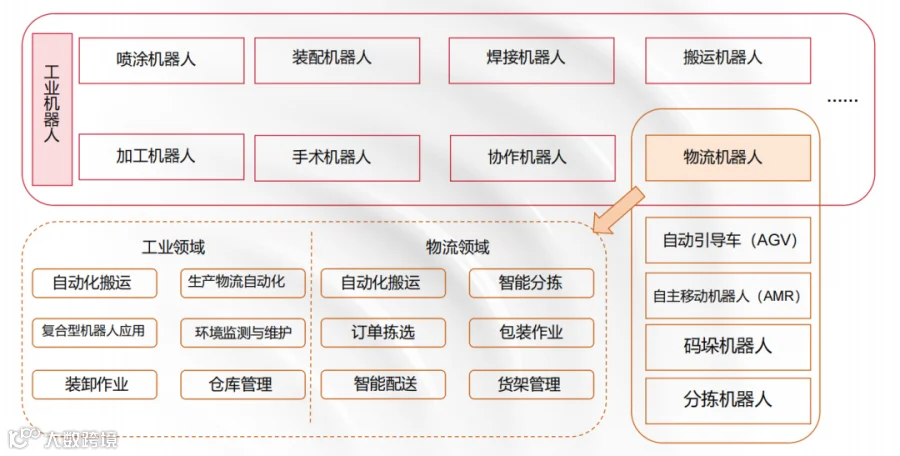

科技的迅猛进步引领了物流行业的革命性变革,其中智能物流系统的兴起尤为引人注目。

作为该系统的核心组成部分,物流机器人凭借其精准性、高效率和自动化优势,正在重新定义物流管理的未来。

它们不仅大幅提升了物流效率和操作的准确性,还显著降低了对人力的依赖,减少了因人为操作导致的错误和货物损耗。

此外,物流机器人通过优化存取流程、自动化搬运和实时监控库存,进一步提高了物流作业的整体性能和可靠性。

中国物流机器人行业尚处于发展阶段,这个新兴行业中,机器人技术的不断进步为物流行业提供了更多的智能化解决方案,但是市场竞争激烈,产品同质化严重,厂商们需要不断创新来脱颖而出。

随着电商行业的快速发展,物流机器人市场也将迎来更大的发展空间。

自2019年起,中国物流机器人行业稳中有升。2023年,行业规模已达到168亿元。

物流机器人企业数量从2019年的3011家增长至2023年的3.93万家,年复合增长率为153.5%。

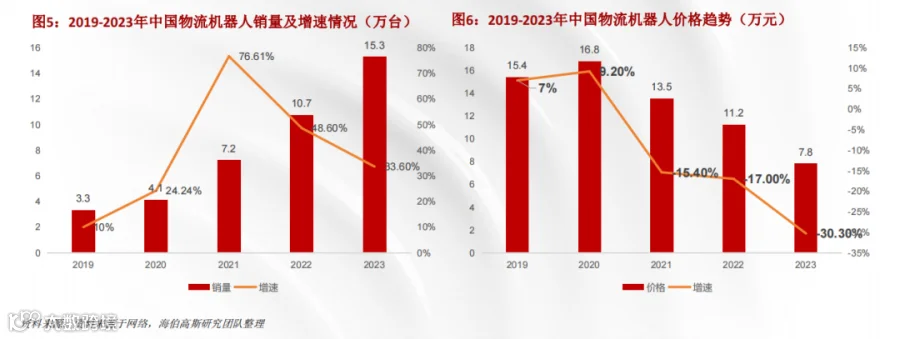

从销量情况来看,近年来我国物流机器人销量呈上升趋势,到2023年我国物流机器人销量达15.3万台,同比增长33.6%。

从价格来看,价格顶点发生在2020年,自2020年后整体呈下降趋势。(数据均取中位数)

到2024年,全球物流机器人市场规模将达到1000亿美元。物流机器人作为其中的重要分支,其市场规模预计在2029年将达到210.1亿美元。

物流自动化供应商TOP5中有2家为美国企业,第一名为日本的大福,2023年营业额达到43.9亿美元。

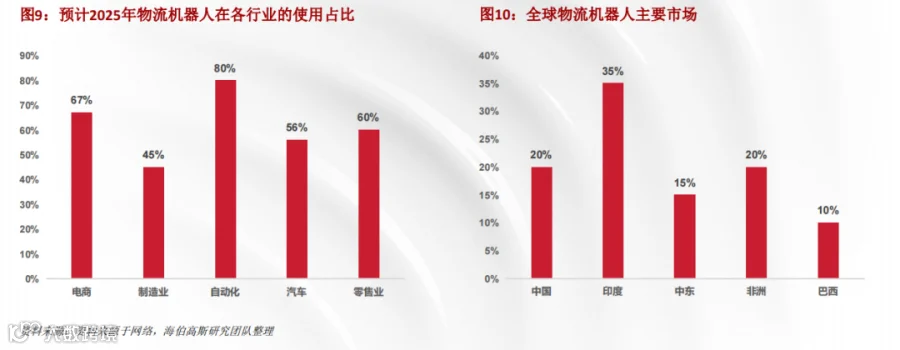

物流机器人发展的推动力分别为电商、自动化技术、制造业、汽车和零售行业。这其中,物流机器人在制造行业的使用占比最高,预计到2025年将达到80%。

物流机器人的主要市场分别为中国、印度、中东、非洲和巴西。其中,印度占全球市场的35%,是首当其冲的主要市场。

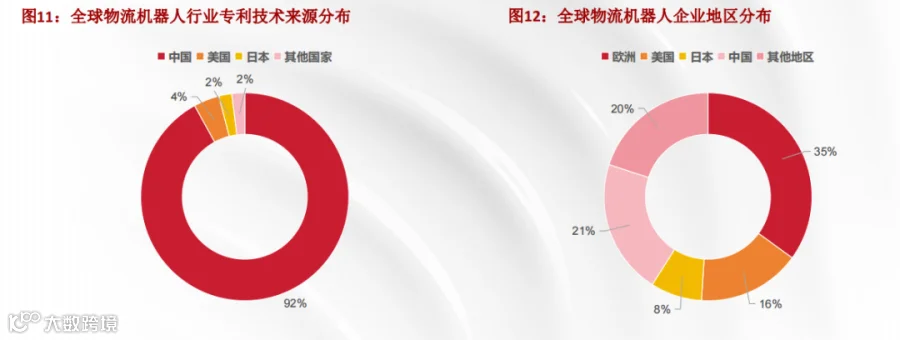

从技术来源国家来看,中国、美国和日本等国家的专利申请数量居于高位,2023年末,中国物流机器人专利申请量占比达到92%,而美国和日本专利技术申请数量占比分别为4%和2%左右,整体上来看,中国物流专利技术集中度比较高。

在地区层面,目前全球物流机器人行业代表性企业主要集中于欧美和中国地区,其中欧洲地区的企业数量最多,占比约35%,中国占比21%。

目前,我国物流机器人行业市场集中度较低,市场格局较为分散,行业领先企业主要有极智嘉、海康机器人、快仓、灵动科技、海柔创新等。

相较于国外,中国整体人力成本较欧美国家更低,在“机器换人”的背景下,各大厂商开展“价格内卷”,价格进一步下降,导致中国物流机器人更具“性价比”优势。

同时,中国的电商、快递行业位居世界前列,应用经验更为丰富,丰富的经验能够支撑各大厂商开拓海外市场。

恒诚思考

商业理想同行者

每周在这里为你提供全球最新商业资讯

欢迎关注+点赞+在看

支持我们做更好的内容