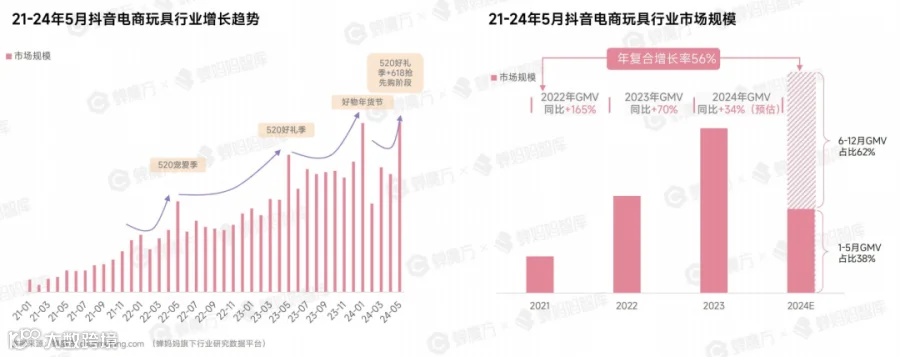

抖音电商玩具市场的总体规模持续增长,但增长速度逐年减缓,预计2021年至2024年的年复合增长率将达到56%。

值得注意的是,520促销活动和2024年的好物年货节期间,市场规模显著增长,达到销售峰值。

此外,2024年5月的618促销阶段也对市场销售额贡献超过50%。

益智玩具和一般玩具类别主导市场,益智玩具占比54%,显示出高增长和高规模的特性。

而玩具类别虽成熟,市场份额却有所下滑。童车类别虽目前市场规模较小,但增长速度最快,达到74%,是具有潜力的市场领域,市场份额逐步扩大。

自2023年起,市场上的活跃品牌数量增加,于2024年1月达到顶峰,但随后逐月减少。

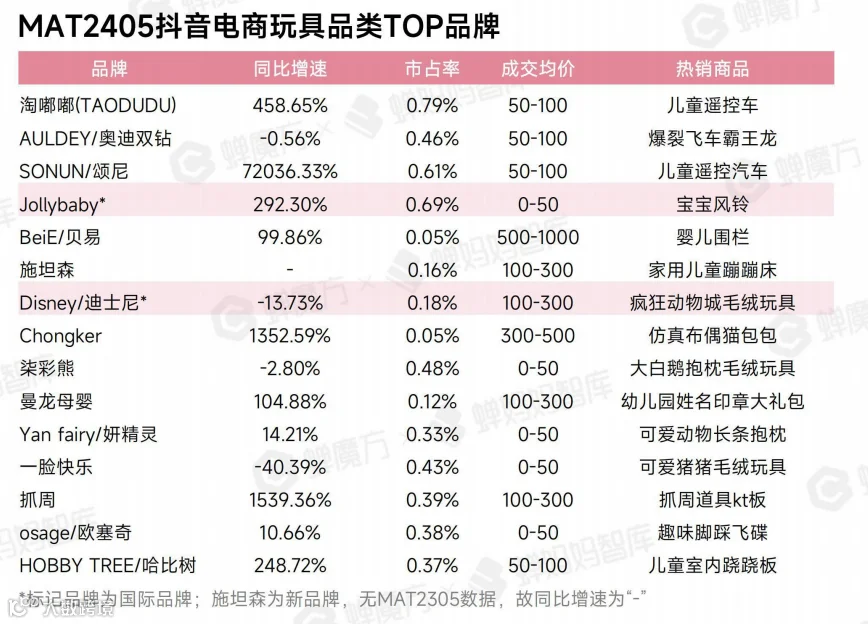

MAT2405期间的CR10相比MAT2305提高了约1%,而TOP100品牌中新增了31个品牌,市场竞争日益激烈。

国产品牌在玩具行业中占据主导地位,国际品牌虽然市场份额较小,但增长速度较快,是国产品牌的1.12倍,主要由Jollybaby、ZEBRA/斑马和LEGO/乐高等品牌驱动。

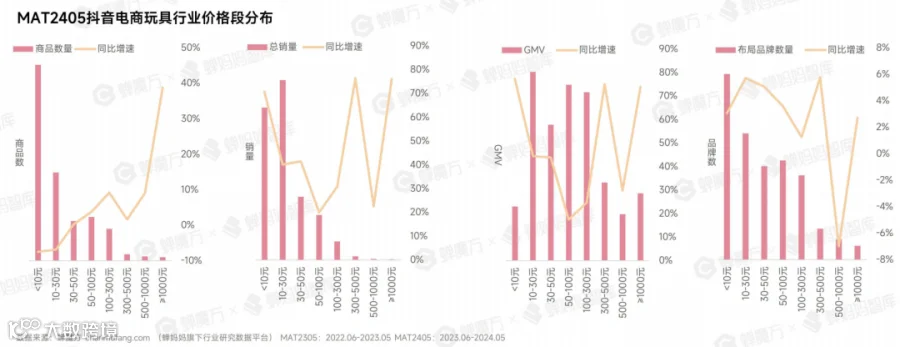

市场主要销售的玩具价格集中在0-30元区间,而10-300元区间的产品贡献了主要的GMV。

300元以下价格段的品牌竞争加剧,10元以下价格段的市场竞争尤为激烈。

随着消费观念的升级,千元以上产品显示出强劲的增长潜力,消费者对高品质高价产品的购买意愿增强。

从消费者年龄分布来看,玩具行业显示出年轻化的趋势,18-23岁的消费者增长显著,但24-40岁的消费者仍然是主体。

性别方面,男性消费者的比例有所增加,但女性消费者仍占主导。

从城市分布来看,一线、新一线和二线城市的消费者比例下降,而低线城市消费者的比例上升。

高线级城市消费者注重体验式购物,线下市场复苏,而低线城市消费者受益于购物渠道和物流的改善,玩具消费呈现地域下沉趋势,低线城市消费者成为重要的增长点。

然而,从具体城市来看,北京、广州、重庆、上海、成都、深圳等一线和新一线城市仍是兴趣消费者数量最多的城市。

玩具品类市场规模的增长受到节日促销的显著影响,新型玩具增长迅速,而传统玩具尽管增速放缓,但市场份额仍然较大。

市场竞争激烈,本土新兴品牌崭露头角,品牌需要通过创新产品和营销策略来提升竞争力。

益智品类市场同样受到节日促销的推动,品牌需要抓住促销时机进行市场布局。

学习工具类市场增长快速且规模大,早教类和DIY类则处于成熟市场,本土品牌占据主导地位。

早教学习机的热销要求品牌进行差异化竞争,强调教育性、功能性与科技的融合。

童车品类市场受季节因素影响,大促活动和节假日的结合推动销量增长。儿童电动车和自行车是高增长领域,扭扭车市场潜力巨大。

国产品牌在市场中占据主导,头部品牌市占率高,热销产品以自行车和电动车为主。

*本文资料均来自蝉妈妈智库

恒诚思考

商业理想同行者

每周在这里为你提供全球最新商业资讯

欢迎关注+点赞+在看

支持我们做更好的内容