公司分红是股东的一项重要收入来源。很多客户由于不清楚香港分红政策,公司成立很多年了都还没有分红,任何一间公司的分红,规定一定是税后盈利才可以的,由于香港方面是没有双重的税制,所以作为香港的股东所得的分红是不需要再交税的。

一、分红的概念及方式?

1、分红及形式:

分红是指公司将每股的部分盈利作为红利分给股东,是股东实现自己权益的过程。

分红形式主要2种:现金股息和以股代息

1)现金股息:是以现金形式支付的股息。

2)以股代息:是指被股份公司用来作为股息分发给公司股东的本公司的新股票。

2、什么情况下分红?

通常情况下,香港公司分红是在缴纳利得税后进行,也就是公司有盈余才可以分红。

一般流程为:审计—缴税—分红。

3、分红是否必须进行?

否,香港的法律并没有规定一定要进行股利分配。

香港公司如何分红 , 包括分红次数和分红方式,均由公司董事会决定,香港法律没有规定一定要分派红利。

董事会可以在任何时间决定是否要分派红利,可以在公司章程内规范分红方式及授权执行人。

对于上市公司,一般建议客户选择分派中期息,因中期息的分派比较简单,可以由董事会去授权执行,而末期息必须在周年股东大会上获得通过才可进行。

中期息和末期息:上市公司一般每年派息两次,一次在财政年度的中期,叫中期息,一次在末期,叫末期息。

二、分红是否需要缴税?税率是多少?

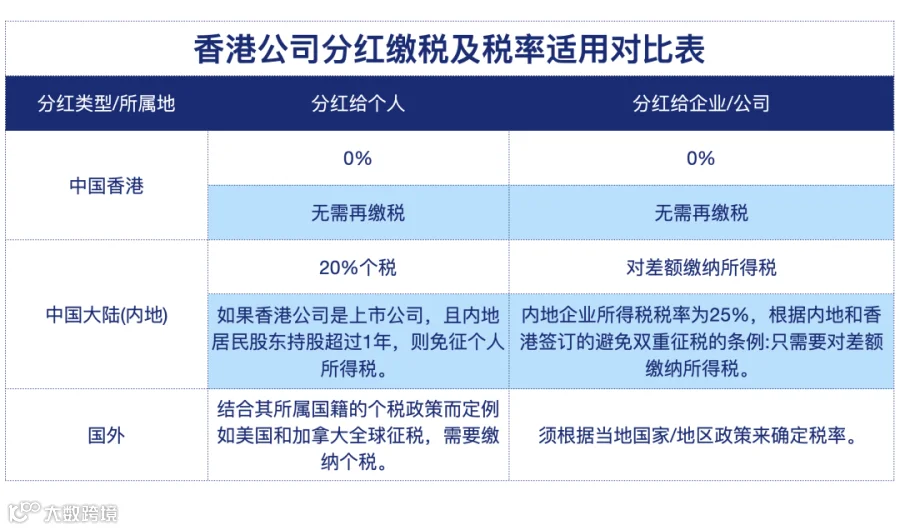

1、分红给个人

★ 分红给香港居民股东:无需再缴税

★ 分红给内地居民股东:个税20%

注:如果香港公司是上市公司,且内地居民股东持股超过1年,则免征个人所得税。

★ 分红给外籍人士股东:要结合其所属国籍的个税政策而定,美国和加拿大的全球征税,需要缴纳个税。

2、分红给公司

★ 分红给香港公司:无需再缴税

★ 分红给内地公司:按照差额缴纳所得税

内地企业所得税税率为25%,根据内地和香港避免双重征税的协定,只需按照差额缴纳所得税(前提是香港公司有获得香港税收居民身份证明)

★ 分红其他海外:根据当地国家/地区政策来确定税率。

三、分红税率相关法律条例

1、个人所得税法

在中国大陆,符合以下两点文件规定的企业股东股息、红利所得应依照规定缴纳个人所得税。

(1)根据《中华人民共和国个人所得税法》规定:“第一条,在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人,为居民个人。居民个人从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满一百八十三天的个人,为非居民个人。非居民个人从中国境内取得的所得,依照本法规定缴纳个人所得税。”

(2)根据《中华人民共和国个人所得税法实施条例》(国令第707号):“第六条规定:股息、红利所得属于个人所得税法规定的个人所得的范围;并根据第二十条规定:居民个人从中国境外取得的其他所得,应当单独计算应纳税额。”

2、税收协定条例

根据《国家税务总局关于执行税收协定股息条款有关问题的通知》(国税函〔2009〕81号)规定,需符合以下条件:

1)香港的公司是香港的居民公司。

2)该公司派发股息的受益所有人是香港公司。

3)香港公司取得股息之前的连续12个月内任何时候均占有该公司25%以上全部股东权益和有表决权股份。

根据国家税务总局发布的《非居民纳税人享受税收协定待遇管理办法》,要证明公司是香港的居民企业,需要提供香港税务部门出具的“税收居民身份证明”。

香港的“税收居民身份证明”,需要满足以下三个核心条件:

1)在香港有实际办公场所和雇员;

2)公司的董事、管理人员要是香港的居民,且在香港有住所;

3)企业在香港有实质的业务经营和收入。

恒诚思考

商业理想同行者

你身边的香港公司服务提供商

每周在这里为你提供全球最新商业资讯

欢迎关注+点赞+在看

支持我们做更好的内容