在全球金融监管趋严的浪潮下,于香港开设商业银行账户的难度与日俱增。无论是初创企业、中小企业,还是大型企业,都可能面临开户周期漫长、材料审核严苛甚至多次被拒的困境。

本文将深度拆解香港银行开户的核心难点,并提供针对性解决方案,助您高效完成开户流程。

1. 合规为何成为开户核心?

近年来,全球频发洗钱、恐怖融资等金融犯罪案件,香港作为国际金融中心,首当其冲强化银行监管。

✅ 合规定义:银行需严格遵循反洗钱(AML)、反恐怖融资(CFT)等国际标准,确保客户与交易 “合法清白”。

✅ 银行压力:违规将面临巨额罚款(如 2023 年某国际银行因洗钱漏洞被罚超 10 亿港元),因此银行对开户申请采取 **“有罪推定”** 原则 ——先假设风险,再逐一排除。

2. 合规审查的三大 “必查项”

银行重点核查以下信息,任一环节疏漏都可能导致拒签:

✅ 公司资质:注册文件、商业登记证、周年申报表等是否齐全有效。

✅ 人员背景:董事、股东、最终受益人(UBO)的身份证明、地址证明、资金来源说明(需细化至股权结构穿透)。

✅ 业务性质:交易对手国家 / 地区、资金流动模式、行业风险等级(如涉及敏感国家或高风险行业将直接触发 “红色预警”)。

1. 股东与董事资质

✅ 国籍敏感区:若股东 / 董事来自受金融制裁国家(如伊朗、叙利亚等,可参考香港政府制裁名单),开户难度显著增加。

✅ 香港身份优势:持有香港永久居民身份的股东 / 董事,可降低银行对 “跨境风险” 的担忧。

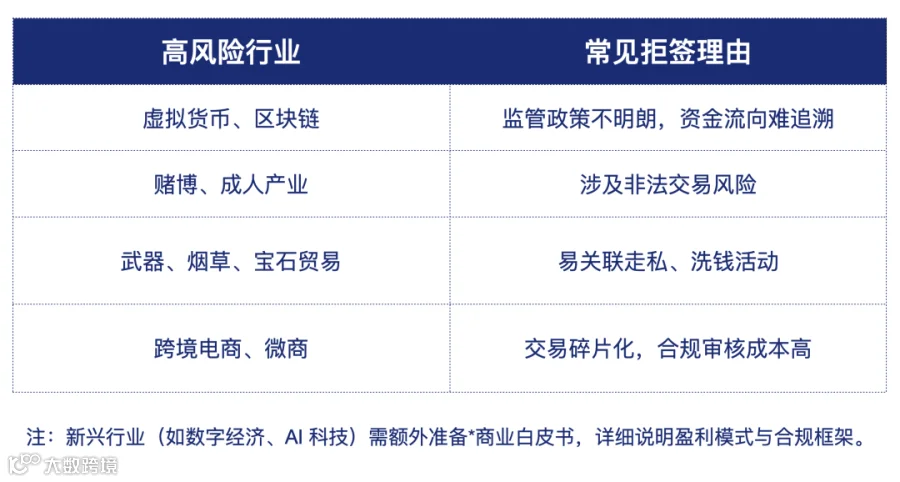

2. 行业风险等级

以下行业易被银行列为 “高风险”,开户成功率不足 30%:

3. 股权结构复杂度

✅ 简单结构:自然人直接持股(如 100% 个人股东),审核周期通常为 2-4 周。

✅ 复杂结构:多层级公司持股(如通过 BVI、开曼公司控股),需穿透至最终受益人,审核周期可延长至 3-6 个月。

4. 银行的商业逻辑

银行本质是盈利机构,对客户采取 “分层管理”:

✅ 优先客户:年流水超 500 万港元、能购买理财 / 保险产品的企业。

✅ 谨慎客户:初创企业(无营收记录)、小众行业(如环保科技),需额外提供3 年商业计划书及上下游合作协议。

5. 流程中的 “突发陷阱”

✅ 面签硬性要求:所有董事需亲临香港银行网点面签(疫情期间部分银行允许视频见证,但需额外支付 2000-5000 港元服务费)。

✅ 材料 “滚动补件”:可能在审核中途要求补充客户交易合同、物流单据、资金来源证明等,若未能及时提供,申请将被搁置。

✅ 政策动态风险:部分银行季度性调整开户标准(如 2024 年 Q3 多家银行收紧对东南亚业务的企业审核)。

1. 前期筹备 “三步法”

第一步:身份规划

✅ 若股东含敏感国籍,可引入香港本地合伙人(持股≥10%)作为 “风险缓冲”。

✅ 提前准备无犯罪记录证明(需公证)、个人资产声明(如房产、股票等)。

第二步:行业合规包装

✅ 高风险行业可尝试 “业务拆分”:如虚拟货币企业可剥离技术开发与代币交易板块,以 “区块链技术服务” 名义申请开户。

✅ 新兴行业需制作合规手册,明确交易流程、风控措施及法律依据。

第三步:银行预审沟通

✅ 优先选择外资银行亚洲分部(如汇丰、渣打)或中资银行香港分行(如招行香港、民生香港),避开纯本地小银行(合规团队资源有限)。

✅ 委托专业秘书公司提前与银行合规部门沟通,预判材料缺口。

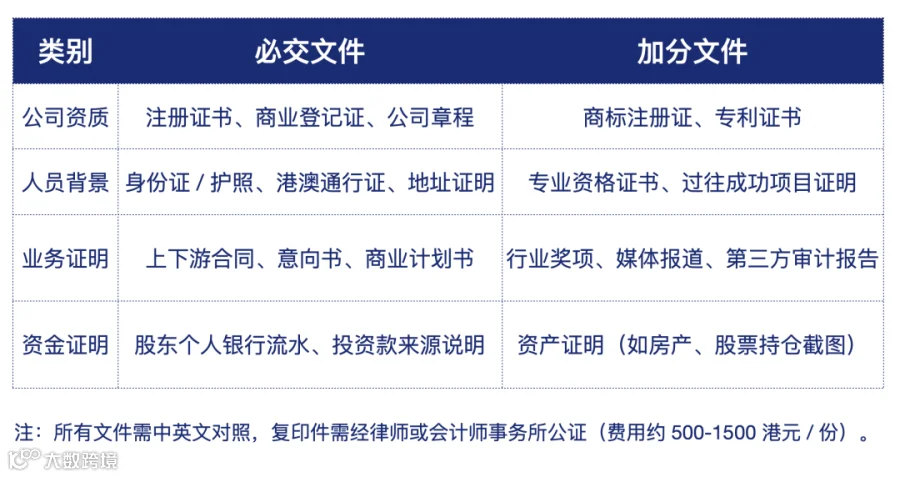

2. 材料准备 “黄金清单”

在香港开户的核心逻辑是:用银行的 “风险语言” 证明自身合规性,用商业价值说服银行投入服务资源。

建议企业提前 3-6 个月规划开户流程,选择经验丰富的秘书公司全程协助,避免因材料疏漏或政策误判导致时间与资金的双重损耗。

恒诚思考

商业理想同行者

你身边的香港公司服务提供商

每周在这里为你提供全球最新商业资讯

欢迎关注+点赞+在看

支持我们做更好的内容