统一报告标准(CRS)是经济合作与发展组织《金融账户涉税信息自动交换标准》的相关制度。

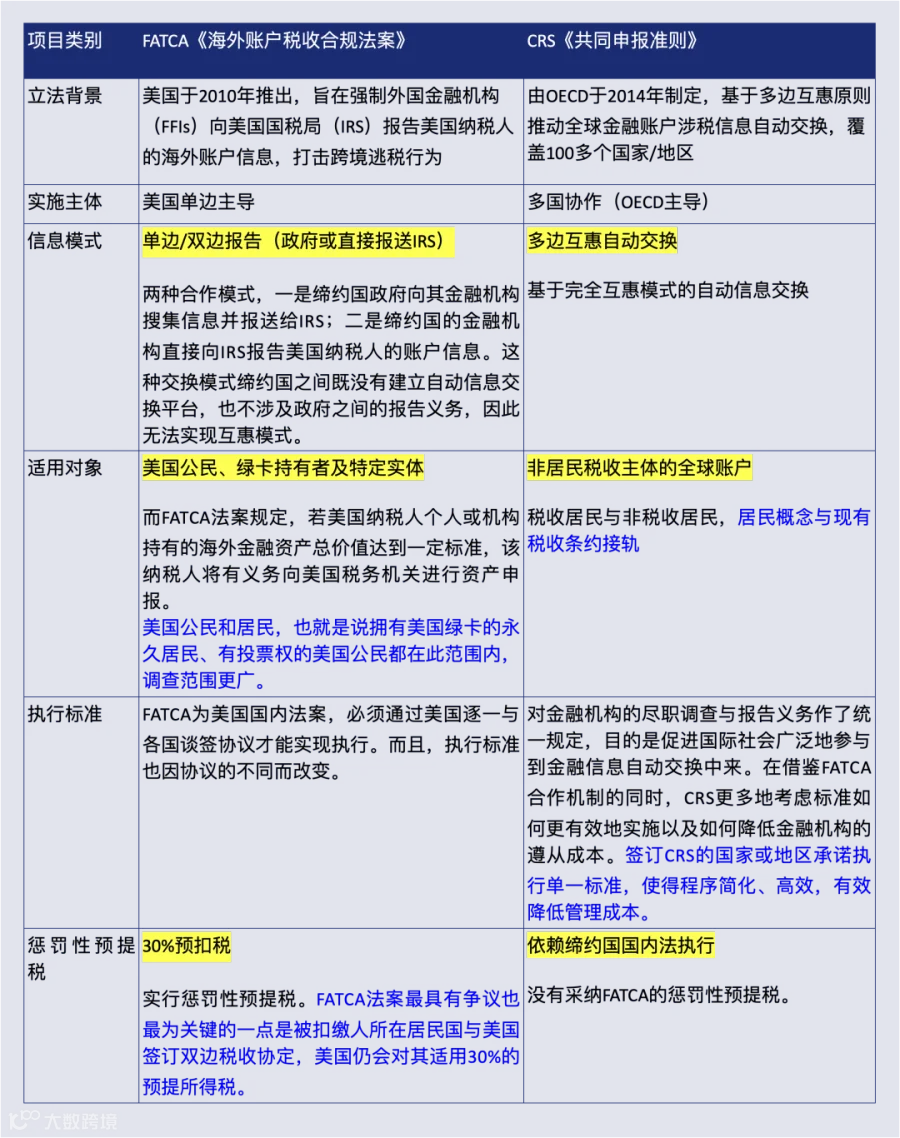

CRS概念来自美国为防止美国纳税人逃避纳税而实行的《海外账户税收遵从法案》(FATCA)。

以中国纳税人为出发点,且从法律技术角度系统阐述相关制度的著作十分鲜见。

2008年国际金融危机之后,各国税务机关普遍认识到,在税收征管中,取得纳税人的全球金融信息对建立完善的征管措施至关重要。

各国开始探索打破传统的“银行保密规则”,通过金融机构来实现跨国税收情报自动交换,其中美国2014年7月实施的FATCA将百年的银行保密制度摧毁得最为彻底。

受FATCA的启发,2014年7月OECD发布《金融账户涉税信息自动交换标准》(AEOI标准)。

AEOI标准分为《主管当局间协议范本》(MCAA)和CRS两部分。各国税务机关之间自主协商签订协议。

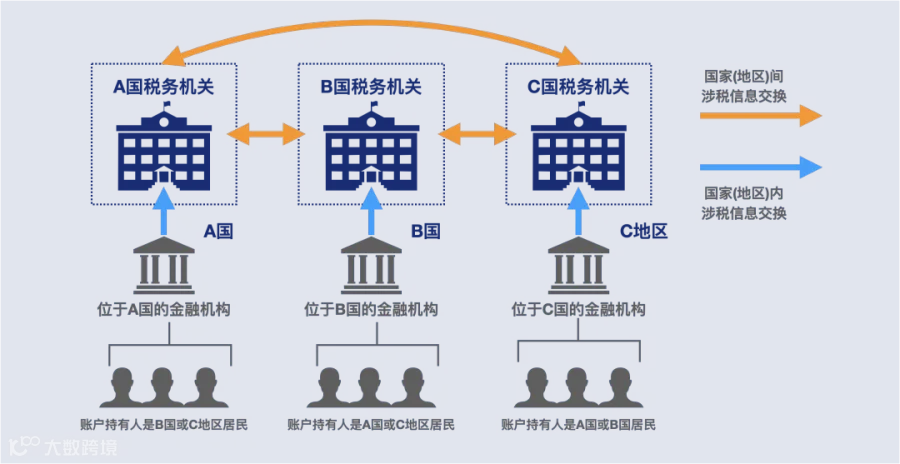

CRS规定了金融机构识别、收集和报送非居民个人和机构账户信息的相关要求和程序。缔约方金融机构应按照CRS向税务机关报告账户相关信息,再由缔约方进行信息交换。

“OECD税收透明度与信息交换全球论坛”在2009年重组后设立了同行评审机制,意在敦促和帮助成员方有效执行税收透明度与信息交换的国际标准。

2022年11月9日,OECD发布《2022年金融账户涉税信息自动交换同行评审报告》披露,已有110多个国家(地区)交换了超过1.11亿个金融账户的信息,涉及金额约11万亿欧元,充分展现了提升税收透明度和推进信息交换在全球范围取得的重大进展。

在我国,CRS框架下的跨境涉税信息自动交换,为税务机关获取中国税务居民的境外涉税信息提供了有力的工具。

随着税收征管改革的不断深化,国内跨部门跨区域的涉税信息联动日益加强。在向“以数治税”目标迈进的过程中,应逐步实现更加全面的自然人“一人式”税费信息智能归集,通过CRS加强国际涉税信息交换比对,进一步扩大交换国家名单、共享信息范围,有效堵塞管理漏洞,提升防范和应对跨国(境)避税的能力。

CRS指“共同申报准则”(Common Reporting Standard)。这是由经济合作与发展组织(OECD)提出并推动的一项国际税收合作机制,旨在推动国与国之间税务信息自动交换,以提高税收透明度,打击利用跨境金融账户逃避税行为。

CRS的具体实施依赖于多边信息交换机制。

CRS 下,金融资产的范围比较广泛,不仅包括银行存款,还包括证券(比如,银行汇票、商业汇票、支票、债券、公司债券、公司股票、在广泛持有或者公开交易的合伙企业或者信托中的合伙份额或受益所有权)、合伙权益、掉期(例如,利率掉期、货币掉期、基准掉期、利率上限、利率下限、商品掉期、股权掉期、股指掉期及类似契约)、保险合同或年金合同,或证券、合体权益、掉期、保险合同或年金合同中产生的任何权益(包括期货或远期合同或期权)

这里的金融资产一般不包括作为有型货物的商品:如珠宝、古董、字画、跑车、游艇、黄金、房产等。也就是说实物资产不需要被报告。

不是所有保险账户都会被报告,出于“保险”目的而不是“投资”目的而购买的财产保险、健康保险、短期意外险等,一般没有现金价值的保险,是不需要被报告的保险账户。只有具有“现金价值”的保险合同/年金合同才是需要被报告的保险账户/年金账户。

税务机关获得境外金融资产信息,并不意味这账户持有人一定要交税。交换回中国的信息来源于境外的第三方信息,主要用于风险评估,并不是直接用于征税。

对评估列为高风险的纳税人,税务机关将有针对性的开展税务检查并采取相应后续管理措施。税务机关会判断这笔资产是否涉及中国的纳税义务。

自2018年起,中国内地及港澳地区都正式加入了CRS,开始与其他国家和地区进行税务信息的自动交换。

美国并不属于OECD发布的已经签署或承诺签署CRS的国家和地区,被列为非CRS参与国,美国通过FATCA法案实现金融账户涉税信息交换。

目前,全球已有113个国家和地区与美国签署FATCA协议,中国也早在2014年与美国签署了FATCA协议。

在美国FATCA双边信息互换机制下,实行全球收入征税国家的税务居民,在美国金融机构的账户信息也将会被交换回本国税务机关,并产生相应税务后果。

面对正在走向全球税务信息透明的新时代,美国也正考虑申请加入CRS,部分高净值人群企图将金融资产转移至美国以规避CRS的做法将无所遁形。

1、对纳税人的影响:

增强税收合规意识:CRS法规的实施使得纳税人的海外资产更加透明,纳税人需要更加重视自身的税收合规义务,如实申报海外资产和收入,避免因逃税而面临税务风险。

可能面临税务调整:对于那些未如实申报海外资产的纳税人,一旦其海外金融账户信息被交换回国,可能会面临税务补税、罚款甚至刑事处罚。

2、对金融机构的影响:

增加合规成本:金融机构需要投入大量资源进行客户信息收集、整理和报送,同时需要建立完善的合规和风险管理体系,符合CRS的要求。这无疑增加了金融机构的运营成本。

强化客户身份识别:金融机构需要更加严格地进行客户身份识别和尽职调查,这有助于防范洗钱、恐怖融资等非法活动,提高金融体系的安全性和稳定性。

3、对国家税收的影响:

提升税收征管水平:CRS的实施帮助各地税务机关获取更多的海外涉税信息,加强对跨境税源的监管,提高税收征管水平。

增加税收收入:通过打击边境逃税,各国可以追回税收收入,增加税收收入,为国家经济发展和公共服务提供资金支持。

多国间信息交换

中国居民 A 在澳大利亚的银行拥有一个存款账户,同时在新加坡持有一些股票投资。

根据 CRS,澳大利亚和新加坡的金融机构会分别识别出中国居民 A 的账户信息,包括存款金额、股票市值等,并按照规定的程序和格式,将这些信息报送给各自国家的税务机关。

然后,澳大利亚和新加坡的税务机关会将这些信息自动交换给中国税务机关。

这样,中国税务机关就能全面了解居民 A 在海外的金融资产情况,以便进行税收征管,防止居民 A 隐瞒海外收入而逃避在中国的纳税义务。

金融机构的合规操作

在德国的一家银行,当有新客户开户时,银行会要求客户填写自我声明表格,声明自己的税收居民身份。

对于非德国税收居民的账户,银行会按照 CRS 的要求进行尽职调查,收集相关信息,如账户持有人的姓名、地址、纳税人识别号、账户余额等,并定期向德国税务机关报告。

如果银行发现客户提供的信息存在虚假或不准确的情况,银行有义务进行更正和重新报告,以确保 CRS 信息的准确性和完整性。

1、《【中国税务报】“透明度”建设让跨境逃税无所遁形》发布时间:2023-07-20 11:25:00 来源:中国税务报【08版】

2、《认识FATCA和CRS——涉税信息交换与全球资产透明全指引》法律技术专家燕彬撰写

恒诚思考

商业理想同行者

你身边的香港公司服务提供商

每周在这里为你提供全球最新商业资讯

欢迎关注+点赞+在看

支持我们做更好的内容