香港公司跟内地公司不同的是,香港没有统一的发票监管部门,没有规定统一格式,可以自由印制发票。

所以香港公司可以自由根据实际情况制作发票,只要正常在抬头写明「发票」或 「invoice」字样标明公司名称、购销双方的信息以及货物明细标识清晰,双方盖章确认就可以生效使用,类似于内地公司的收据,但是同样可以入账审计使用。

很多人可能没有给香港公司开票的经验,今天我们来详细讲解一下其中的要点!

1.确定交易内容

首先,要明确交易的具体内容,包括商品或服务的名称、数量、单价、总金额等信息。

2.开具发票

内地公司可以开具普通发票或增值税专用发票,但需要注意香港公司无法使用内地的增值税专用发票进行税额抵扣,因为香港不征收增值税。

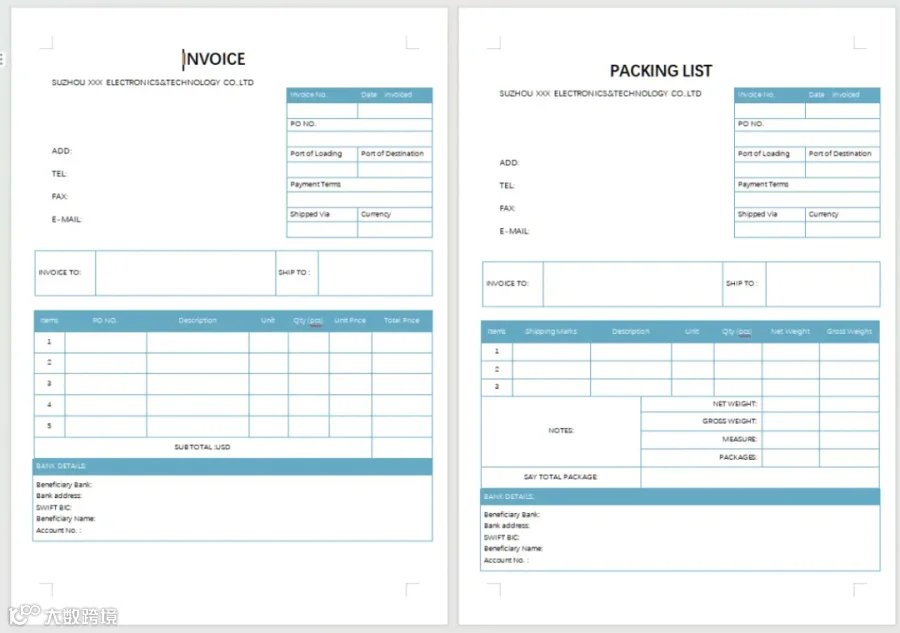

发票抬头应填写香港公司的全称,确保与香港公司注册名称完全一致。

发票上应包含必要的交易信息,如交易日期、商品或服务描述、数量、单价、总金额、双方的纳税人识别号或注册编号(如果适用)、内地公司的银行账户信息等。

由于香港没有统一的发票样式要求,内地公司可以按照自己惯用的发票模板开具,但需确保内容详尽、清晰。

3.确认和交付

开具后,由公司董事签字或加盖公司印章,那么发票就具有法律效力,可以用于做账。

双方应确认发票内容无误,必要时可通过电子邮件、传真或邮寄方式将发票副本发送给香港公司。

根据实际需要,可能还需提供合同、运单或其他证明交易的文件副本。

4.合规与记录

内地公司需要确保发票开具符合内地税务规定,保留好相关的交易凭证和记录,以备日后税务审核或审计之需。

香港公司收到发票后,可作为记账和税务申报的依据,尽管香港税制不同,但清晰的交易记录对于证明业务真实性仍很重要。

在发生销售和采购的时候可以开具形式发票,且需要保存好,为后期做账审计提供入账依据,香港税局是认可这些发票的,一些收据或者小票也是可以的。

由于香港没有税务局统一印制的发票,所以香港公司所开具的发票一般为形式发票,相当于大陆的收据。

不过根据规定,纳税人取得境外的发票,与企业实际发生的与取得收入有关的、合理的支出,是可以作为稅前扣除的凭证。

根据《国家税务总局关于发布<企业所得税税前扣除凭证管理办法+>的公告》(国家税务总局公告2018年第28号)第十一条规定:

企业从境外购进货物或者劳务发生的支出,以对方开具的发票或者具有发票性质的收款凭证、相关税费缴纳凭证作为税前扣除凭证。

根据《国务院关于修改<中华人民共和国发票管理办法>的决定》(中华人民共和国国务院令第587号)第三十三条规定:

单位和个人从中国境外取得的与纳税有关的发票或者凭证,税务机关在纳税审查时有疑义的,可以要求其提供境外公证机构或者注册会计师的确认证明,经税务机关审核认可后,方可作为记账核算的凭证。

也就是说,在符合相关规定的情况下,可以作为财务报销凭证入账。但如果税务机关在纳税审查时有疑义,大陆公司无法提供境外公证机构或者注册会计师的确认证明,那么该发票就不可以作为税前扣除的凭证。

所以,大陆公司收到香港公司开具的发票,在按规定提供相应证明后是可以入账的。

恒诚思考

商业理想同行者

你身边的香港公司服务提供商

每周在这里为你提供全球最新商业资讯

欢迎关注+点赞+在看

支持我们做更好的内容