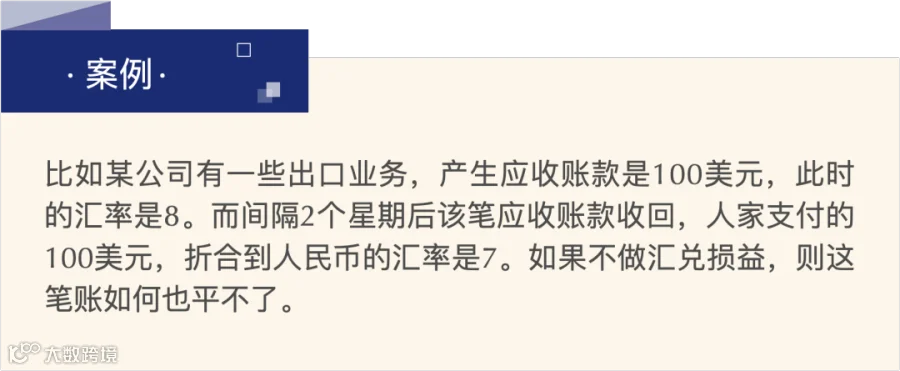

有很多做出口企业的客户问要不要做汇兑损益?汇兑损益怎么理解呢,哪种情况会产生汇兑损益呢?

汇兑损益(英文名:Exchange Gains Or Losses),亦称汇兑差额,就是由于汇率的浮动所产生的结果。

企业在发生外币经济业务,需要按照汇率记账,将外币金额折算为记账本位币金额,进行会计记账。而汇率总是在不断地变化,当记账汇率发生调整时,折算得到的记账本位币(人民币)金额就会不同,产生的差额计入汇兑损益。

或者当企业进行实际外币兑换,兑换的汇率与记账汇率不一致,产生的人民币差额会计入汇兑损益。

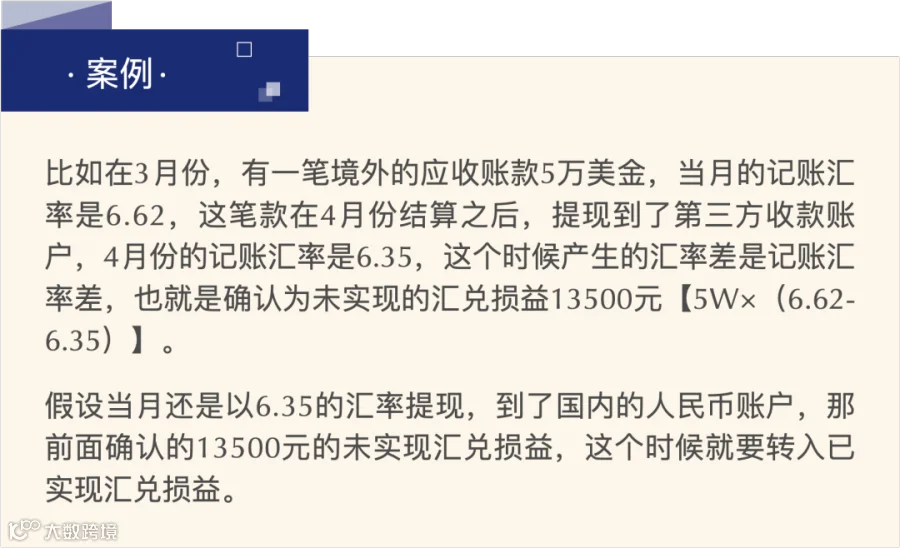

汇兑损益可以分为已实现汇兑损益和未实现汇兑损益。财务会计在财务处理上要把这两者区分开来。

汇兑损益产生的原因主要是企业涉及外币的业务,在账务处理上由于汇率的浮动,产生的记账本位币的差异。

两者的区别主要在于外币是否已经兑换成了人民币。财务朋友也可以通过未实现的汇兑损益主动了解分析汇率。在企业有限制资金的情况下,选择合适的时机兑换。

汇兑损益所包含的五大内容:

1、因日常经营业务发生的汇兑损益 :企业因日常购进、销售商品和接受、提供劳务而发生的汇兑损益,应归属于“汇兑损益”账户。

2、筹建期间发生的汇兑损益:企业在筹建期间发生的汇兑损益,应归属于“长期待摊费用”账户,并在投入经营时作为开办费的一部分,全部转入“管理费用”账户。

3、为购建固定资产而发生的汇兑损益:企业为购建固定资产而发生的汇兑损益,在固定资产达到预定可使用状态前发生的,应归属于固定资产的购建成本;在固定资产达到预定可使用状态后发生的,应归属于“汇兑损益”账户。

4、为购置无形资产而发生的汇兑损益:企业为购置无形资产而发生的汇兑损益,应归属于无形资产的购置成本。

5、支付股利发生的汇兑损益:企业支付境外投资者股利或利润发生的汇兑损益,应归属于“汇兑损益”账户。

汇兑损失能抵扣企业所得税吗,相关法律是如何规定的呢?

根据中华人民共和国企业所得税法实施条例第39条规定:企业在货币交易中,以及纳税年度终了时将人民币以外的货币性资产、负债按照期末即期人民币汇率中间价折算为人民币时产生的汇兑损失,除已经计入有关资产成本以及与向所有者进行利润分配相关的部分外,准予扣除。

汇兑收益,是否缴纳企业所得税?

根据国家税务总局2008年7月2日对企业所得税法实施条例第三十九条的释义:本条只是指明了企业的汇兑损失,而没有规定相应的汇兑收益,这主要是考虑到本条所在的章节是关于企业有关支出的扣除规定,企业所获得的汇兑收益相应规范在条例有关收入的规定中。

也就是说,实施条例中第三十九条的规定,只适用于汇兑损失,不适用于汇兑收益,对于汇兑收益部分,在企业所得税法实施条例的收入部分中己做出规定。

中华人民共和国企业所得税法实施条例第二十二条规定:

企业所得税法第六条第(九)项所称其他收入,是指企业取得的除企业所得税法第六条第(一)项至第(八)项规定的收入外的其他收入,包括企业资产溢余收入、逾期未退包装物押金收入、确实无法偿付的应付款项、已作坏账损失处理后又收回的应收款项、债务重组收入、补贴收入、违约金收入、汇兑收益等。

根据该规定,汇兑收益需缴纳企业所得税,但该规定,未像实施条例第三十九条规定一样对称的指出:与向所有者分配利润有关的汇兑收益不需缴纳企业所得税。因此,对于与向所有者分配利润有关的汇兑收益,从税法的角度来看,则需缴纳企业所得税。

恒诚思考

商业理想同行者

每周在这里为你提供全球最新商业资讯

欢迎关注+点赞+在看

支持我们做更好的内容