需要注意的是,香港公司的审计报告只能由香港会计师公会的所认证的会计师事务所/会计师所出具,因此,香港公司的账务审计报税工作,通常会委托代理公司来完成,需要确认其是否有资质,是否为香港执业持牌会计师事务所/会计师。

香港税务局已于四月二日发出约 22万张2023至24 年度利得税报税表、12万张物业税报税表及 31万张雇主报税表。为数约244万张的个别人士报税表将于五月二日发出。而纳税人及雇主一般须于相关报税表的发出日期起一个月内填报。

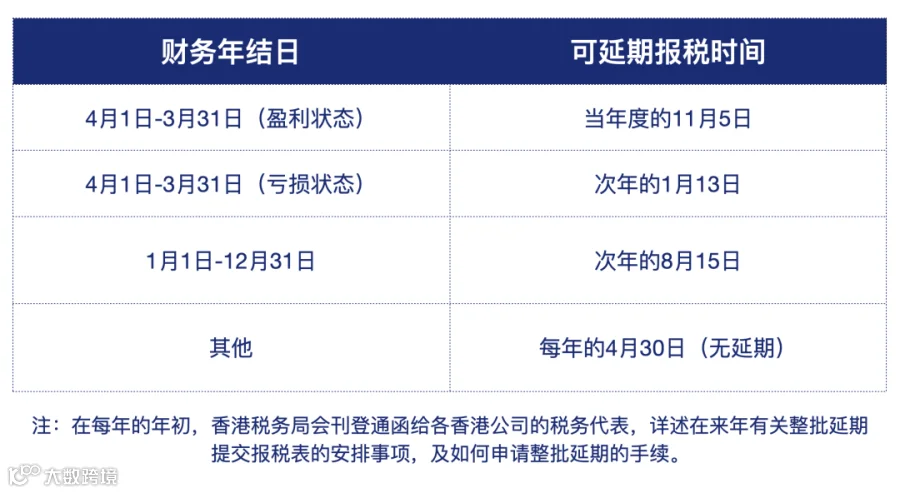

1、确认财务年结日

香港公司在首次进行做账审计时,需要确认公司的财务年结日,不同的年结日能够申请延期报税的时间也不一致。

大多数香港公司的会计年度会选择为4月1日至次年的3月 31日,与香港的财政(税收) 年度一致;或者1月1日至12月31日,一来能够申请更长时间的延期报税,二来还有利于会计师事务所在进行年度会计报表审计时,避免在时间上过于集中,使全年工作比较均衡,以保证审计质量。

2、如关于整批延期提交2023/24年度报税表的安排

当财务年结日确定后,香港公司需要对公司的财务资料进行整理,包括银行月结单、账册凭证、财务报表、业务往来购销合同、invoice 等,并确保所提供资料的完整性和真实准确性以便进行审计工作。

账务年度内发生的业务相关文件,包括购销合同、票据

账务年度所属的所有银行账户月结单、收付款水单

账务年度内发生的费用支出票据,包括租金、工资、办公费、运输费

上一年度的审计报告(第一次做账审计不需要提供)

香港公司基本资料,包括有效的注册证书、商业登记证、章程、最近期年报

...

香港会计师会对香港公司账目进行逐项核对、审查,并对财务报表的准确性、完整性进行核实。

3、出具审计报告

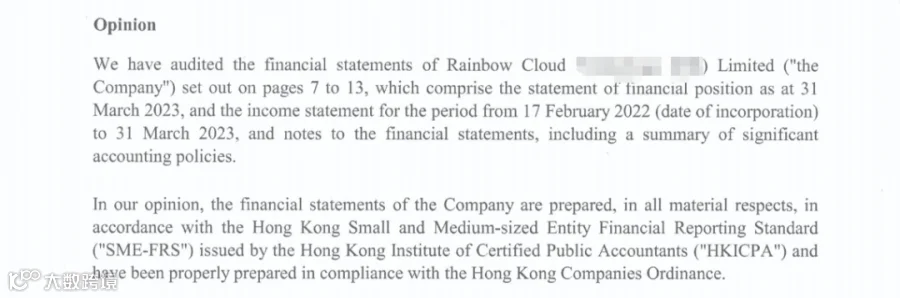

在审计工作结束后,香港会计师会出具专业的审计报告,对香港公司的财务状况进行客观评价,并提出审计意见。

审计报告中通常会载明:

(1)审计意见

(2)形成审计意见的基础

(3)管理层和治理层对财务报表的责任

(4)会计师对财务报表南计的责任

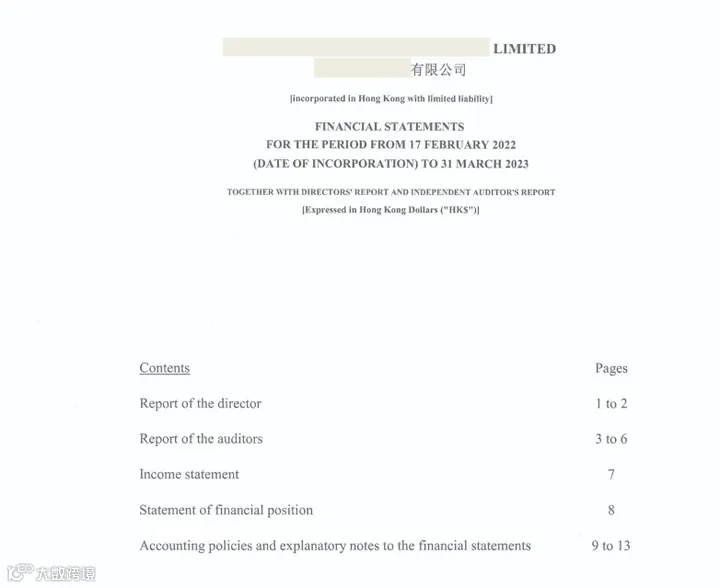

以及香港公司的财务报表,包括:

(1)资产负债表

(2)利润表(损益表)

(3)现金流量表

(4)所有者权益变动表

(5) 财务报表附注

根据不同香港公司的账务情况,香港会计师会针对性的出具不同的审计意见:

无保留意见—— Opinion

保留意见—— Qualifiedopinion

拒绝表示意见—— Disclaimer of opinion

否定意见—— Adverse opinion

香港公司审计报告

香港公司审计报告

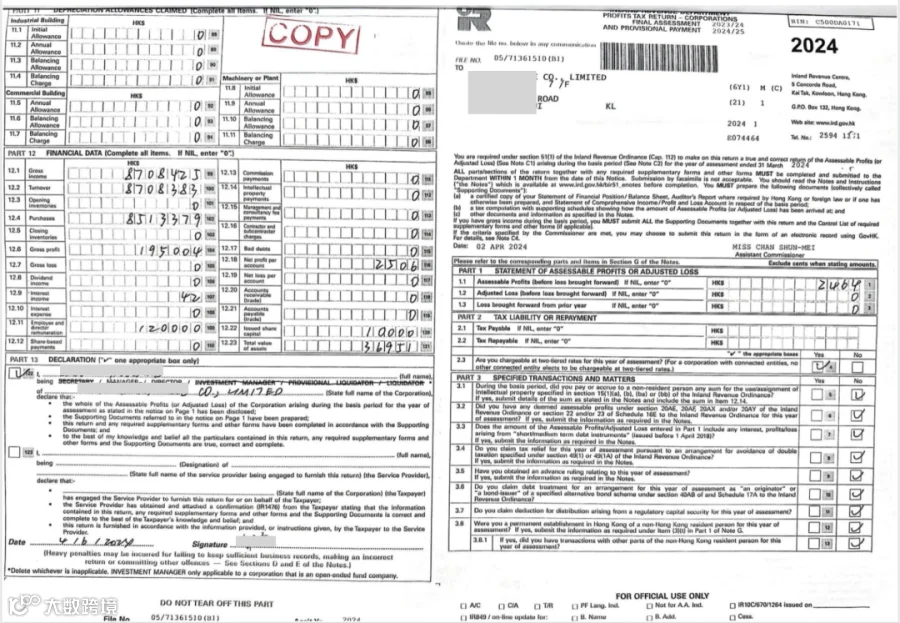

在会计师出具审计报告后,香港公司的董事股东成员需要进行确认并签字;随后需要依据审计报告、财务报表的相关数据填写香港税务局下发的利得税报税表。

5、税务申报

在税务申报限期内,需要将填写完善的利得税报税表与佐证文件(审计报告、财务报表等)一起递交到香港税务局,按时合规进行税务申报工作。

恒诚思考

商业理想同行者

你身边的香港公司服务提供商

每周在这里为你提供全球最新商业资讯

欢迎关注+点赞+在看

支持我们做更好的内容