2025 年 3 月 26 日,浙江、上海、山东、湖北四地国税局同步启动个人境外收入专项稽查,部分典型案例显示补税金额差异悬殊:

浙江陈某某:境外收入未申报,补缴税款 + 滞纳金12.72 万元;

上海陈某:涉及境外资产转让收益,补税总额达18.48 万元;

山东张某 / 湖北孙某某:因境外股权分红未申报,分别补缴126.38 万元、141.3 万元。

核心信号:税务机关已通过CRS 信息交换与金税四期大数据系统,实现对跨境资产收益的全链条监控。

1、国际政策联动

2024 年 OECD《全球反税基侵蚀方案》( Pillar 2)生效,要求各国对跨国企业和个人全球利润征收最低 15% 企业税,打击 “避税天堂” 利润转移;

中国已与143 个国家 / 地区通过 CRS 实现涉税信息自动交换,覆盖 90% 以上高净值人群常用离岸地(如 BVI、开曼、香港)。

2、国内监管逻辑

法律依据:《个人所得税法》明确要求中国税收居民就全球所得(含境外房产租金、股权分红、资产转让等)申报纳税,税率20%-45%;

技术升级:金税四期整合 “资金流 + 资产流 + 合同流” 数据,对个人账户跨境转账超 20 万元、境外公司 “壳架构” 等异常情形实时预警。

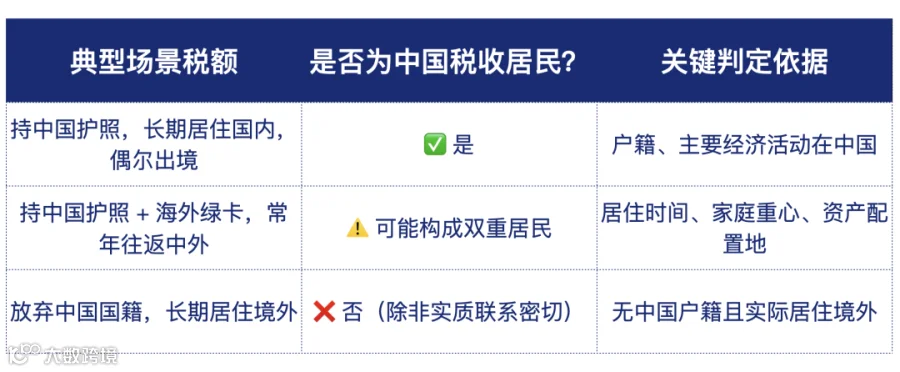

核心标准:需综合 “户籍 + 居住意愿 + 经济利益中心” 判定,而非单一国籍或居住天数!

两大常见误区澄清:

❌ 误区 1:持有海外身份≠非中国税收居民

✅ 事实:加拿大籍吴某因 2019-2020 年在华居住超 183 天,被认定为中国税收居民并追缴税款(北京税务局公开案例)。

❌ 误区 2:境外居住满 183 天 = 豁免申报义务

✅ 事实:若家庭、资产仍在中国,可能同时被两国认定为税收居民,需按税收协定办理双重征税抵免。

1、需申报的境外收益类型

2、不同持有模式的税务风险

个人直接持有资产

申报时限:取得收益的次年 3 月 1 日 - 6 月 30 日,通过个人所得税 APP 或办税服务厅申报;

风险提示:税务机关已回溯核查历史年度未申报收益,某上海案例追溯期长达 5 年。

境外公司持有资产(如 BVI、开曼公司)

当前政策:若公司注册地税负低于12.5%且无实质经营,税务机关可依据CFC 规则对未分配利润征税;

趋势预警:尽管目前公开案例较少,但 2024 年税务总局已将 “境外壳公司利润” 纳入反避税重点监控清单。

1、身份自查

委托税务律师出具《税收居民身份评估报告》,明确全球纳税义务范围;

若构成双重居民,通过税收协定谈判申请 “加比规则”(如以 “永久性住所” 判定单一税收居民身份)。

2、资产穿透管理

建立《境外资产台账》,记录持有架构(个人 / 公司持股)、收益类型、境外完税凭证;

对境外公司,保留实质经营证明(如办公地址、员工雇佣合同、业务合同等),规避 CFC 规则适用。

3、专业团队协作

聘请具备国际税收资质律师 + 税务师团队,定制:

✅ 合规架构设计(如通过香港公司持股降低预提税);

✅ 境外已纳税额抵免筹划(最高可抵扣境内应纳税额);

✅ 信托架构税务合规(利用合规信托分配实现税收优化)。

行动建议:立即启动境外资产收益合规性自查,重点核查 2019 年以来的历史申报记录。若存在未申报情形,可在税务机关风险提醒阶段主动补税,避免进入稽查程序后面临0.5-5 倍罚款 + 每日万分之五滞纳金。跨境税务监管已从 “被动核查” 转向 “主动防控”,提前规划是唯一合规出路。

恒诚思考

商业理想同行者

你身边的香港公司服务提供商

每周在这里为你提供全球最新商业资讯

欢迎关注+点赞+在看

支持我们做更好的内容