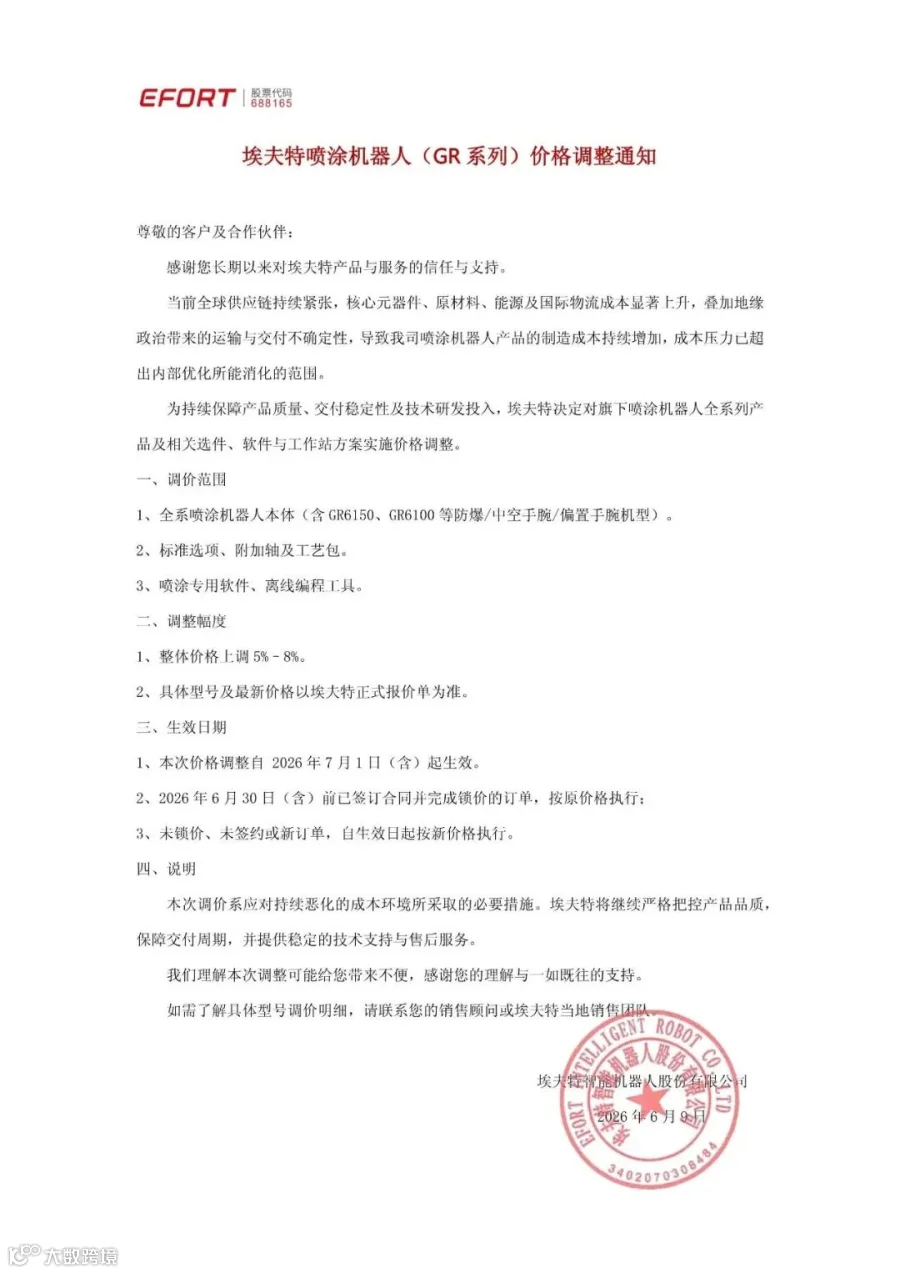

6 月 11 日夜间,埃夫特正式发布产品价格调整通知。

通知指出,受全球供应链持续紧张影响,核心元器件、原材料、能源及国际物流成本显著上升,加之 geopolitical 因素导致的运输与交付不确定性,埃夫特喷涂机器人制造成本持续攀升,已超出内部优化消化的承受范围。

基于此,埃夫特决定对全系喷涂机器人本体(含 GR6150、GR6100 等防爆/中空手腕/偏置手腕机型)、标准选项、附加轴、工艺包,以及喷涂专用软件、离线编程工具等相关配套产品进行价格调整。

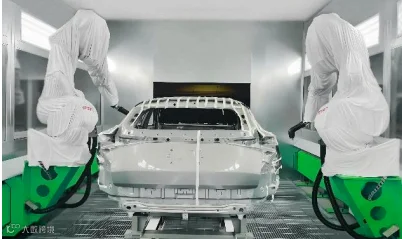

财报显示,埃夫特喷涂机器人是国内首个获得欧盟 ATEX 防爆认证的产品。其通过 GR6150 系列中空腕、GR6100 系列偏置腕喷涂机器人,结合 EXR 系列正交腕防爆工业机器人,构建了差异化的产品矩阵,加速实现进口替代。此外,公司在智能喷涂领域已成功示范并批量推广搭载 VR 技术及 3D 版 AxPS 技术的产品。

调价幅度与频次

本次产品整体调价幅度为 5%-8%,将于 2026 年 7 月 1 日正式生效。

这是埃夫特 2026 年内的第二次调价。早在今年 1 月,受铜、铝等大宗原材料及存储类芯片价格大幅波动上涨影响,公司已对部分工业机器人整机售价进行调整,幅度为 5%-12%,并于 2 月 1 日执行。

此次调价旨在应对刚性成本压力,确保产品品质、交付效率及售后服务水平不打折扣。与此同时,埃夫特正加速推进核心零部件国产替代与供应链本地化建设,从源头化解长期成本压力。

市场表现与技术突破

尽管 2023 至 2025 年累计亏损约 7 亿元,埃夫特仍坚守技术研发与市场深耕,在 AI 融合、具身智能及人形机器人等前沿赛道持续加大投入。

2025 年,公司各下游赛道销量稳步增长。对比 2024 年数据,锂电领域销量暴涨超 1400%,电子制造领域增长超 30%,汽车及零部件行业增长约 10%。在落地成果方面,埃夫特焊装机器人在赛力斯工厂实现 FDS、SPR、滚边等工艺的批量覆盖,首次实现国产机器人在汽车主机厂焊装车间的批量交付;喷涂机器人在奇瑞海外工厂实现喷涂吹水等工艺应用的批量覆盖,标志着国产机器人首次进入汽车主机厂涂装车间。

人形机器人新赛道布局

2026 年 2 月,埃夫特推出 Yobot 系列新款人形机器人,包含 R2V1、R2V2、W2 三款机型,实现了性能与场景适配性的全面升级。其中,Yobot R2V1 面向高动态运动验证与科研教育;R2V2 专为高强度物理作业设计,适用于商超商品识别;W2 则聚焦医疗导诊场景,目前已投入测试使用。

产能建设与资本运作

在产能建设方面,总投资约 19 亿元的机器人超级工厂项目稳步推进。一期项目预计 2027 年初投产,达产后年产 5 万台高性能工业机器人;全部建成后预计年产能达 10 万台。目前,一期项目已完成地基工程,进入地面结构建设阶段。

产业链整合亦有新进展。埃夫特以 10.74 亿元收购盛普股份 100% 股权的重大事项,已获得芜湖市国资委原则同意,这将为公司完善产业布局奠定基础。

业绩回暖与行业趋势

2026 年第一季度,埃夫特经营状况迎来边际改善,扭转了此前业绩持续下滑的态势。当期实现营业收入 3.04 亿元,同比增长 20.55%;归母净利润为 -978.6 万元,同比减亏 85.47%;扣非净利润为 -5672.39 万元,同比减亏 19.08%。

2026 年国内工业机器人产业保持高景气度。除埃夫特外,新松近百台大负载工业机器人大规模应用于吉利汽车焊装主线,打破国外品牌三十余年的垄断;埃斯顿出货量位居中国市场全品牌第一,2026 年 Q1 归母净利润增幅达 105.55%。

行业数据显示,2026 年一季度国内工业机器人产量达 23.76 万套,同比增长 33.2%;出口额达 31.6 亿元,大幅增长 42%。国内机器人产业的国产化与国际化进程正在持续提速。