SpaceX 史上最大 IPO:1.75 万亿美元估值下的“强烈卖出”评级

6 月 12 日将成为资本市场具有里程碑意义的一天,全球规模最大的公司 IPO 即将登场——Space Exploration Technologies Corporation(简称 SpaceX)。市场预计其估值高达 1.75 万亿美元,使其一经上市便跻身全球市值最大公司行列。目前仅有七家上市公司市值超越该水平,一家与之相当。此次 IPO 认购显著超额,短期内股价上涨概率较大,但这并不改变其长期基本面存在的巨大风险。

尽管笔者对太空探索行业持长期乐观态度,并偏爱如 Iridium Communications(IRDM)等卫星网络运营商,但 SpaceX 当前的估值逻辑令人深感不安。相较于 Elon Musk 旗下其他被高估的资产(如 Tesla),SpaceX 虽具备长期繁荣潜力,但其当前定价已严重脱离实际财务表现。基于此,笔者维持对其“强烈卖出”的评级。

业务版图与财务现实

SpaceX 的核心业务涵盖太空发射、Starlink 宽带与移动卫星服务,以及以 Grok 和 X(原 Twitter)为主的 AI 与社交平台业务。公司已执行约 650 次发射,2025 年承担全球超 80% 的入轨质量发射任务,并通过助推器回收技术大幅降低成本。此外,Starlink 已在轨部署超 9,600 颗卫星,拥有 1,030 万订阅用户;X 平台月活用户达 5.5 亿,日均帖子量 3.5 亿。

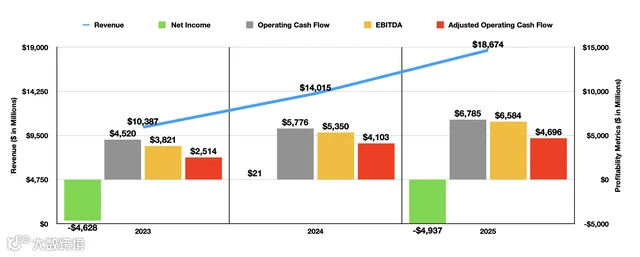

财务数据(来源:SEC EDGAR)

注:净利润指归属于普通股股东的净利润。

然而,支撑 1.75 万亿美元估值的财务基础极为薄弱。2025 年公司总收入为 186.7 亿美元,若估值不变,其市销率(P/S)高达 93.7 倍,远超 Palantir Technologies(PLTR)的 72.6 倍。过去三年,SpaceX 收入年化增长率为 34.1%,低于 Palantir 的 41.8%。

财务数据对比(来源:SEC EDGAR)

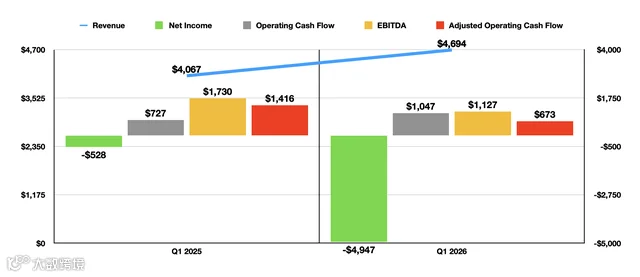

盈利方面,公司过去三个财年中有两年录得净亏损,2026 年第一季度亏损达 49.5 亿美元。尽管经营现金流有所改善(2025 年为 67.9 亿美元),但整体仍是一家极度昂贵的公司。

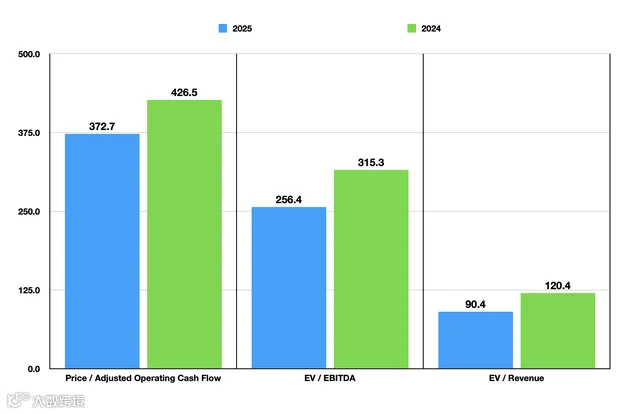

交易倍数分析(来源:SEC EDGAR)

分部估值:仅 Connectivity 部门具备合理价值

太空发射业务:长期有价值但短期亏损

太空发射业务收入从 2023 年的 35.6 亿美元增至 2025 年的 40.9 亿美元,但该板块持续亏损:2025 年亏损 6.57 亿美元,2026 年第一季度亏损扩大至 6.62 亿美元,且收入同比下滑 28.4%。

发射业务财务表现(来源:SEC EDGAR)

AI 与社交业务:落后于主流玩家

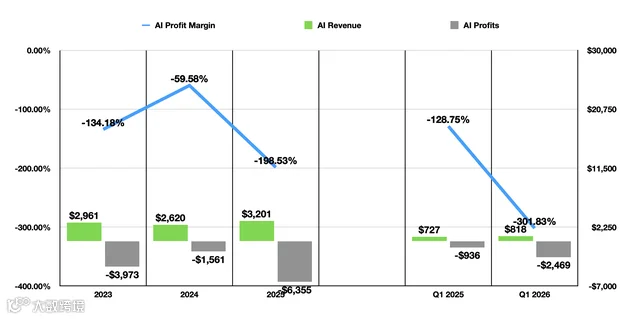

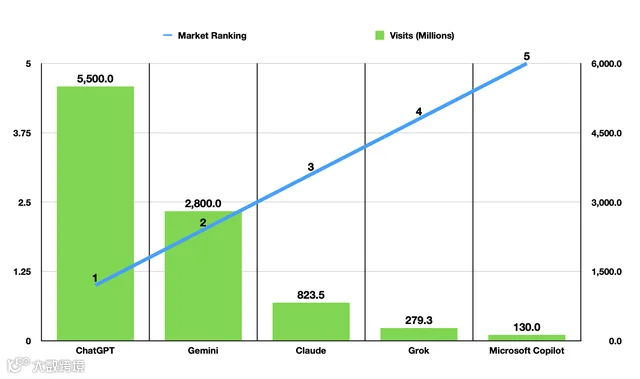

AI 部门 2025 年收入 32.0 亿美元(主要来自 X 平台),但亏损高达 63.6 亿美元;2026 年第一季度亏损 24.7 亿美元。Grok 作为第四大 AI 聊天机器人,访问量仅为 2.793 亿次,远低于 ChatGPT 的 55 亿次,难以形成网络效应,长期看仅是边缘参与者。

AI 流量对比(来源:SimilarWeb)

Connectivity 部门:唯一亮点但估值仍过高

Starlink 所属的 Connectivity 部门是该公司最具价值的部分。其收入从 2023 年的 38.7 亿美元飙升至 2025 年的 113.9 亿美元,部门利润从 4.69 亿美元跃升至 44.2 亿美元。即便如此,若按可比公司高端 EV/Revenue 倍数(7.62 倍)计算,该部门估值仅约 868 亿美元;若按传统通信公司倍数(3.33 倍)计算,则仅为 379 亿美元。这意味着,要支撑 1.75 万亿美元总估值,Connectivity 部门的交易倍数需比市场最高水平再高出 20.2 倍,显然不具合理性。

可比公司估值倍数(来源:SEC EDGAR)

宏大叙事背后的估值泡沫

市场对 SpaceX 的狂热情绪源于其宣称的 28.5 万亿美元总可寻址市场(TAM),其中仅企业应用市场就高达 22.7 万亿美元,甚至超过中国 GDP(20.85 万亿美元)。这一预测将 AI 视为能主导整个全球数字经济的力量,远超 Goldman Sachs 等机构关于生成式 AI 十年内提升全球 GDP 7 万亿美元的保守估计。

历史经验表明,Elon Musk 常做出宏大承诺却交付不足。Tesla 的完全自动驾驶承诺多年未兑现,Robotaxi 规模远低于预期,技术等级仍停留在 L2;Optimus 人形机器人项目同样缺乏实质性进展。在缺乏可靠执行记录的情况下,投资者应对此类预测保持高度警惕。

投资结论

展望未来 10 至 20 年,SpaceX 有望继续主导太空发射市场,Starlink 也具备真实商业机会。但在 AI 领域明显落后、核心业务持续亏损、估值严重透支未来的背景下,其当前 1.75 万亿美元的定价极不合理。若该估值在短期内得以维持,SpaceX 将成为市场上最被高估的公司。因此,笔者重申“强烈卖出”评级。