随着低价红利消退及平台竞争加剧,2025 年跨境电商行业迎来深度洗牌。关税波动、平台规则调整、AI 技术爆发及社交电商崛起等多重变量,正重塑行业运行逻辑。

当美国市场因政策变动而“退潮”时,欧洲逆势成为中国卖家的主战场。海关数据显示,2025 年前 11 个月中国对欧盟出口增长 8.9%,德、法、意等国实现双位数增长。与此同时,Temu、SHEIN 在欧洲品牌知名度突破 90%,TikTok Shop 呈现爆发式增长。

对于中国卖家而言,欧洲市场已从“备选”变为“必争之地”,但盈利模式已发生根本性转变。

平台混战:抢占万亿级市场

尽管东南亚、中东等新兴市场备受关注,但欧洲凭借稳定的消费能力、高客单价及强大的品牌接受度,依然是最值得长期投入的成熟市场。

统计显示,2025 年欧洲跨境电商市场收入达1.08 万亿美元,预计 2033 年将增至4.05 万亿美元,复合年增长率高达18%。

2025 年欧洲电商流量高度集中,英国、德国、法国、意大利和西班牙五大市场贡献了绝大部分线上消费需求。从平台格局看,亚马逊仍居主导地位,但多平台竞争态势已成定局。

欧洲五国平台品牌知名度数据如下:

Temu:96%

SHEIN:93%

约 50% 的欧洲网购者曾在 Temu 或 SHEIN 下单

除头部平台外,中东欧电商平台 Allegro 增速超 20%,成为新增长点。欧洲市场已正式从“单一亚马逊时代”迈入多平台竞争时代。各大平台战略调整如下:

亚马逊:推出低价商城 Haul,强化合规申报,终结混仓模式,构建护城河。

Temu:重心转向半托管 + 本地对本地(L2L),新增 Y2 模式。

SHEIN:启动“爆单计划”,百亿流量扶持半托管卖家,布局中东。

速卖通:2025 年黑五首日,在欧洲下载量反超亚马逊。

TikTok Shop:依托短视频 + 直播,转向品牌托管(半托管)。

平台边界日益模糊:亚马逊做低价,Temu 做品牌,SHEIN 推半托管,速卖通搞本地化,TikTok Shop 驱动内容。对卖家而言,多平台布局已从可选项变为必选项。

AI 爆发:淘汰效率低的卖家

2025 年,AI 已从辅助工具演变为经营基础设施。消费者最关注的 AI 功能包括:虚拟试穿(77%)、AI 购物助手(76%)、语音搜索(72%)及 AR 购物体验(70%),这些直接影响转化率。

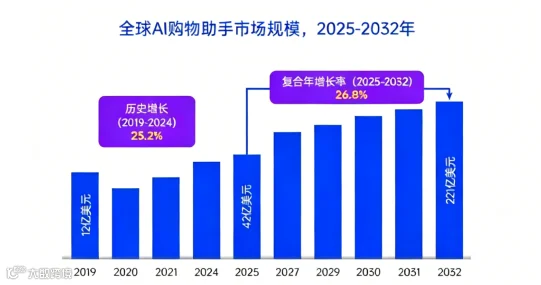

欧洲市场具有国家多、语言杂、文化差异大等特点。过去需组建庞大团队应对,如今 AI 正重构运营模式。全球 AI 购物助手市场预计 2032 年达 221 亿美元,欧洲卖家已广泛利用 AI 赋能核心环节:

亚马逊推出 Rufus 对话式购物助手

TikTok Shop 借 AI 生成视频 + 智能分发提升转化

卖家端:安克创新、赛维时代已将 AI 用于销量预测、供应链优化、多语言内容生成及智能客服

AI 正在降低多语言、多文化的运营门槛。未来欧洲跨境竞争将是效率之争:AI 不会让所有卖家成功,但会让优秀卖家跑得更快。真正的胜负手在于谁能以更低成本、更高效率实现本地化运营。

社交电商:新主场已来

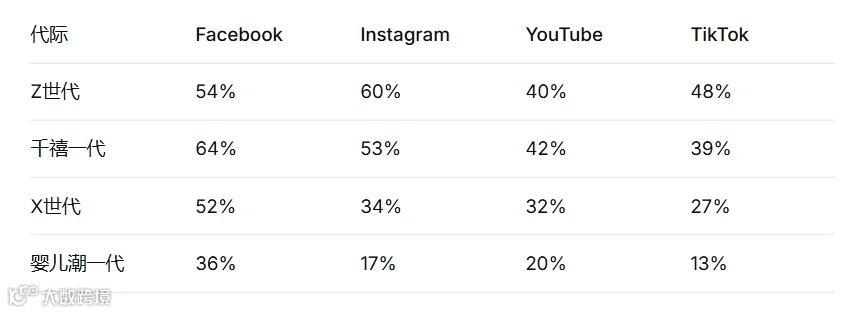

年轻一代消费习惯已变,全球 70% 消费者在社交平台完成购买,预计 2030 年社交媒体将成为主要购物渠道。代际差异明显:Z 世代偏爱 TikTok 和 Instagram,千禧一代活跃于 Facebook 和 YouTube,X 世代及婴儿潮一代首选 Facebook。

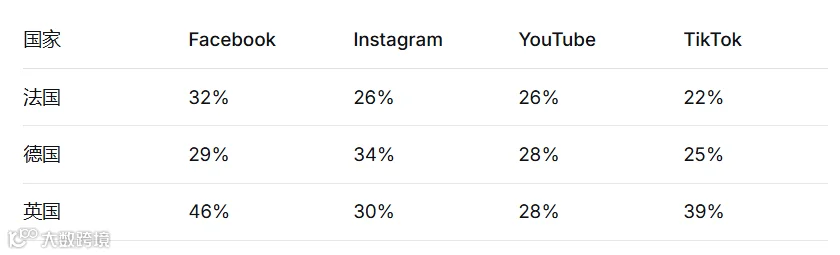

消费者偏爱的社交平台

目标客群决定平台选择。欧洲各国消费者偏好各异,社交电商不仅是美国的机会,更是欧洲的新增长点。

TikTok Shop 在欧洲布局迅猛,通过“本地内容带动本地消费”策略吸引跨境卖家:

英国"Shop Local"计划投入 75 万英镑扶持本地卖家

2025 年超 20 万家英国小企业通过 TikTok 实现营收,较上年翻番

短视频、达人营销及直播带货正重塑购物决策链路:看见内容→被种草→产生需求→完成购买。好的内容吸引流量,但履约能力、售后保障及社交证明才是留存订单的关键。

本地化履约:竞争的核心壁垒

2025 年,国内直发模式难以为继。各大平台加速海外仓布局,德、法、英等成熟市场已将"3 日达”甚至“次日达”列为标配。随着欧盟合规要求趋严及物流成本上涨,提前备货至海外仓已成为降低成本、提升竞争力的必然选择。真正的竞争,不再是谁发货更便宜,而是谁离消费者更近。

机会巨大但窗口期有限。对于 2026 年深耕欧洲市场的卖家,提前布局海外仓、本地配送及完善售后体系,将是制胜关键。