家具行业卖家,尤其是经营实木及软体家具的从业者,在税务合规进程中常面临核心痛点:上游原材料供应商(如木材、海绵、五金配件等)多为小规模纳税人或家庭作坊,缺乏健全开票能力,导致采购发票缺失。加之行业长期存在“不带票”交易习惯及现金结算模式,缺乏银行流水,事后补票几无可能。

针对这一行业难题,本文深入解析当前业内热议且高度契合家具行业的合规方案——“境外店铺运营 + 1039 市场采购出口”双模块模式。该方案旨在帮助企业在“无票”环境下,实现合规出海。

传统模式的困局

家具行业合规难点解析

家具行业扎根于传统制造,木材、石材、金属及海绵等原材料多来源于散户或小作坊,“白条进货、现金交易”成为常态。这种供应链特性引发了三大核心难题:

一是出口退税难。因缺失进项增值税发票,企业无法享受出口退税政策,甚至可能因被认定为“视同内销”而面临补税风险。

二是成本列支难。无票采购导致成本无法在企业所得税前进行合法抵扣,造成账面利润虚高,进而多缴企业所得税。

三是资金回流难。私账收款存在巨大法律风险,而公账收款又因缺乏合规凭证,导致海外资金难以合法汇入境内。

破局新思路:双模块架构

销售与供货分离运作

核心思路是将“接单销售”与“出口供货”两个环节拆解,由不同的法律主体分别承担。

【销售模块】:由入驻各大平台的店铺公司(可为内地公司)组成。该主体仅负责采购已报关出口并运抵海外的货物,入仓后直接销售给海外个人消费者。

在税务处理上,由于销售模块的业务全流程发生在境外,采购与销售行为均不在境内,因此不产生境内增值税纳税义务。申报时,相关收入应计入“增值税免税收入”而非出口收入。在企业所得税方面,企业可依据境外支付凭证及形式发票进行税前扣除。具体操作中,可按平台销售额或店铺 GMV 确认收入,同时妥善保存海外采购费、平台佣金、广告费、物流费及海外仓租等支付凭证(形式发票、账单、合同),作为成本费用进行账务处理。

【出口供货模块】:由负责境内采购和出口的主体承担,通常为贸易公司或 1039 市场采购贸易方式下的个体工商户。针对家具行业普遍存在的无票采购现状,采用 1039 个体户模式更为适宜,因其支持“无票出口”及“核定征收”。

落地步骤如下:

第一步:从工厂或作坊采购家具;

第二步:以"1039 市场采购贸易方式”报关出口;

第三步:境外店铺公司购买已运抵海外的家具,并通过外汇支付给个体户;

第四步:个体户完成收汇核销,资金合法回到个体户经营者个人账户。

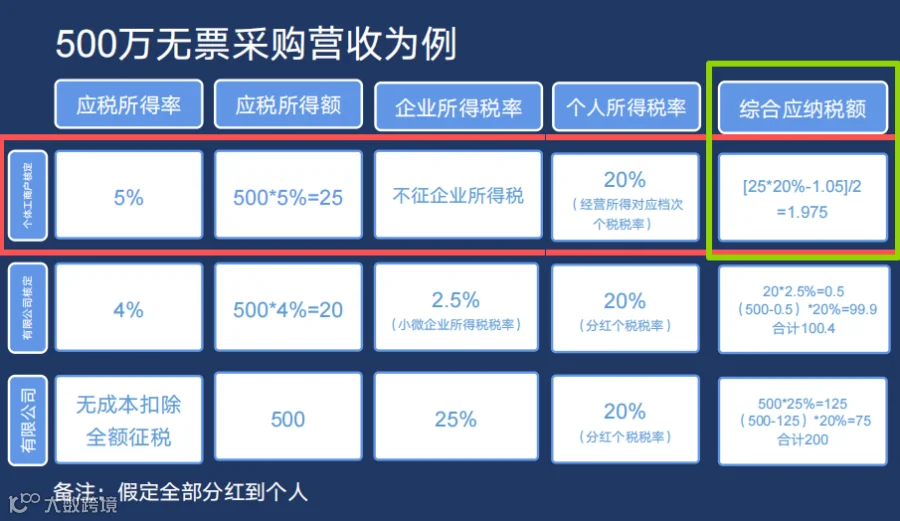

税务优势方面,1039 个体户无需缴纳企业所得税,仅需缴纳个人所得税。在年销售额 500 万元以内,适用核定征收政策,综合税负率显著降低。

如何落地执行

确保“三流合一”

该模式成功的关键在于货物流、资金流与票据流的闭环统一:

货物流:国内工厂/作坊(生产)→ 1039 个体户(采购)→ 报关出口 → 海外店铺/亚马逊账户 → 海外仓 → 海外个人消费者。

资金流:终端海外消费者 → 电商平台 → 店铺公司第三方账户 → 支付外汇给 1039 个体户 → 国内工厂/作坊。

票据流:国内采购环节留存付款凭证及送货单;1039 出口环节取得报关单;海外费用环节保存形式发票及平台结算单。

方案优势与注意事项

合规落地的关键点

1039 个体户模式凭借“无票采购、免税出口”的政策优势,极度契合家具等难以获取进项发票的行业。该模式能将报关、收汇及税务申报纳入阳光化监管框架,有效降低后续经营风险。

实施过程中需注意以下两点:首先,必须严格区分店铺主体与出口主体,避免不当关联;其次,关联交易定价需合理且符合市场公允价值,以确保境外采销逻辑的商业合理性。

财税合规是一项系统工程,细节决定成败。不同企业需结合自身成本、便利性及整体税负情况进行个性化规划。家具行业跨境电商的合规转型已是大势所趋,关键在于如何走得更聪明、更经济。通过让过往的“灰关”业务阳光化,优化综合税负并保障资金安全,企业方能将更多精力聚焦于产品研发与市场拓展。