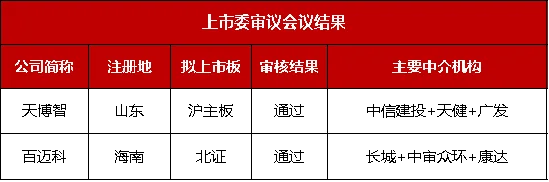

6 月 12 日,北交所、上交所及深交所上市委员会召开会议,共审议 2 家 IPO 企业与 2 家再融资企业,全部获得通过。其中,大象投顾担任了强达电路的再融资咨询机构。

值得注意的是,海南百迈科医疗科技股份有限公司(简称“百迈科”)成为海南首家北交所 IPO 过会企业。若顺利上市,将填补海南本土北交所上市公司空白,标志着自贸港医疗器械产业资本化的重要里程碑。

6 月 12 日,北交所、上交所及深交所上市委员会召开会议,共审议 2 家 IPO 企业与 2 家再融资企业,全部获得通过。其中,大象投顾担任了强达电路的再融资咨询机构。

值得注意的是,海南百迈科医疗科技股份有限公司(简称“百迈科”)成为海南首家北交所 IPO 过会企业。若顺利上市,将填补海南本土北交所上市公司空白,标志着自贸港医疗器械产业资本化的重要里程碑。

天博智(首发)获通过

天博智能科技(山东)股份有限公司是知名的汽车热管理系统零部件制造商,业务延伸至汽车声学部件等领域。凭借数十年深耕,公司客户覆盖国内大部分主机厂,2025 年中国汽车销量前十的车企集团均为其客户。此外,公司在储能、AI 数据中心服务器等非汽车领域的热管理产品也取得突破。

中介机构:保荐机构为中信建投证券,会计师事务所为天健,律师事务所为广发。

本次发行前总股本为 9,000.00 万股,拟公开发行股票不超过 3,000.00 万股,占发行后总股本比例不低于 25%。

1、控股股东与实际控制人

截至招股说明书签署日,天博投资持有公司 55.70% 股份,为控股股东。实际控制人为吕新民、吕亚玮父子,两人合计控制公司 95.57% 的表决权。

2、主要财务数据

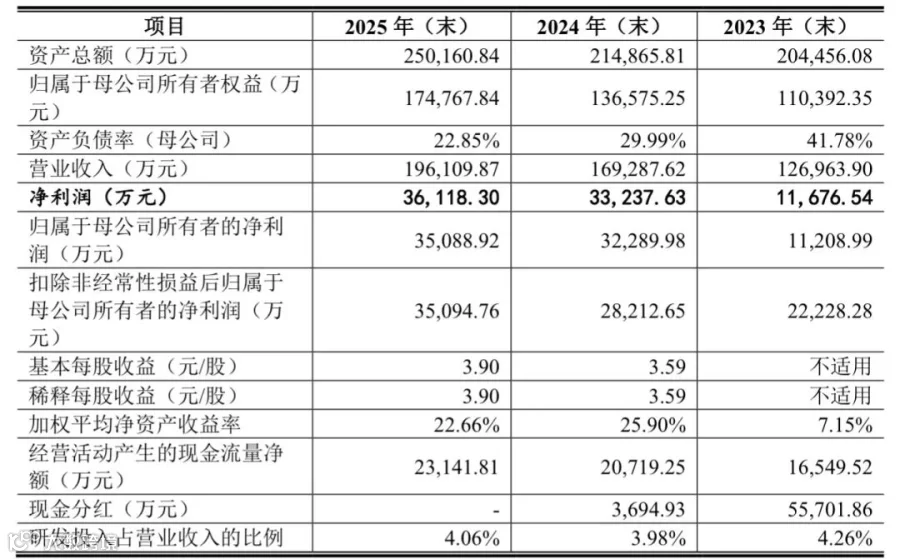

报告期内,公司营业收入分别为 12.70 亿元、16.93 亿元、19.61 亿元;扣非归母净利润分别为 2.22 亿元、2.82 亿元、3.51 亿元。

3、募资用途

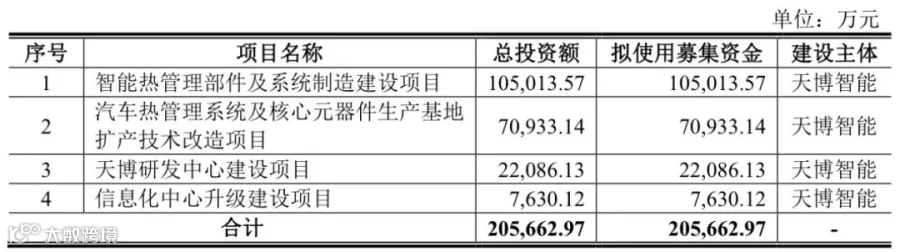

拟募资 20.57 亿元,用于智能热管理部件及系统制造建设、汽车热管理系统及核心元器件生产基地扩产技改、研发中心建设及信息化中心升级四大项目。

4、上市标准

公司选择上交所主板第一项上市标准:最近 3 年净利润均为正且累计不低于 2 亿元,最近一年净利润不低于 1 亿元,最近 3 年经营活动现金流量净额累计不低于 2 亿元或营业收入累计不低于 15 亿元。

5、企业亮点

在新能源汽车产业推动下,国产热管理及声学部件供应商迎来发展机遇。天博智在调温器、智能水阀、温度传感器及 AVAS 产品等领域地位突出。2024 年,其汽车调温器销量国内第一、全球第三;汽车温度传感器销量国内第四。公司还是多项行业及国家标准的起草单位。

百迈科(首发)获通过

海南百迈科医疗科技股份有限公司专注于外科手术医疗器械及多肽制药设备的研发、生产和销售。在手术缝线领域,公司拥有多项核心技术,取得了可吸收性免打结外科缝线产品的国内首张注册证。

中介机构:保荐机构为长城证券,会计师事务所为中审众环,律师事务所为康达。

发行前总股本为 4,065.00 万股,拟公开发行新股不超过 1,355.00 万股,发行后公众股东持股比例不低于 25%。

1、控股股东与实际控制人

海南迈迪科持有公司 48.35% 股份,为控股股东。董事长杨顶建直接及间接合计控制公司 60.99% 的表决权,为实际控制人。

2、主要财务数据

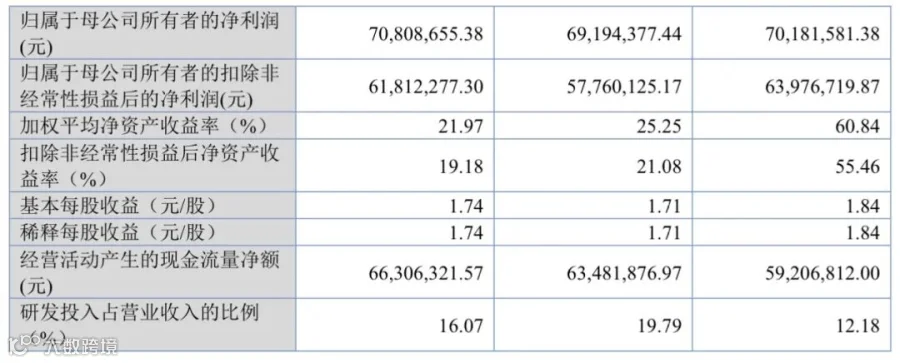

报告期内,公司营业收入分别为 1.74 亿元、1.85 亿元、2.15 亿元;扣非归母净利润分别为 6397.67 万元、5776.01 万元、6181.23 万元。

报告期内,公司营业收入分别为 1.74 亿元、1.85 亿元、2.15 亿元;扣非归母净利润分别为 6397.67 万元、5776.01 万元、6181.23 万元。

3、募资用途

拟募资 3.06 亿元,全部用于海南百迈科先进医疗器械项目。

4、上市标准

公司选择北交所上市规则第 2.1.3 条第一套标准:预计市值不低于 2 亿元,最近两年净利润均不低于 1500 万元且加权平均净资产收益率平均不低于 8%,或者最近一年净利润不低于 2500 万元且加权平均净资产收益率不低于 8%。

5、企业亮点

公司手术缝线产品已销售至国内近 3000 家医院,包括多家顶级三甲医院。2024 年,其在我国免打结缝线市场排名第四,仅次于三家进口厂商。在多肽制药设备领域,公司子公司成功研制全自动大规模多肽合成仪,实现了国产化突破,客户涵盖诺泰生物、药明康德等大型药企。

满坤科技(再融资)获通过

吉安满坤科技股份有限公司专注于印制电路板(PCB)的研发、生产和销售,产品涵盖高频/高速板、厚铜板、金属基板等,广泛应用于汽车电子、消费电子、通信电子等领域。

中介机构:保荐机构为平安证券,会计师事务所为天健,律师事务所为国枫。

1、控股股东与实际控制人

截至 2025 年 12 月 31 日,洪氏家族成员合计持有公司 67.62% 的股份,为公司的控股股东和实际控制人。

2、主要财务数据

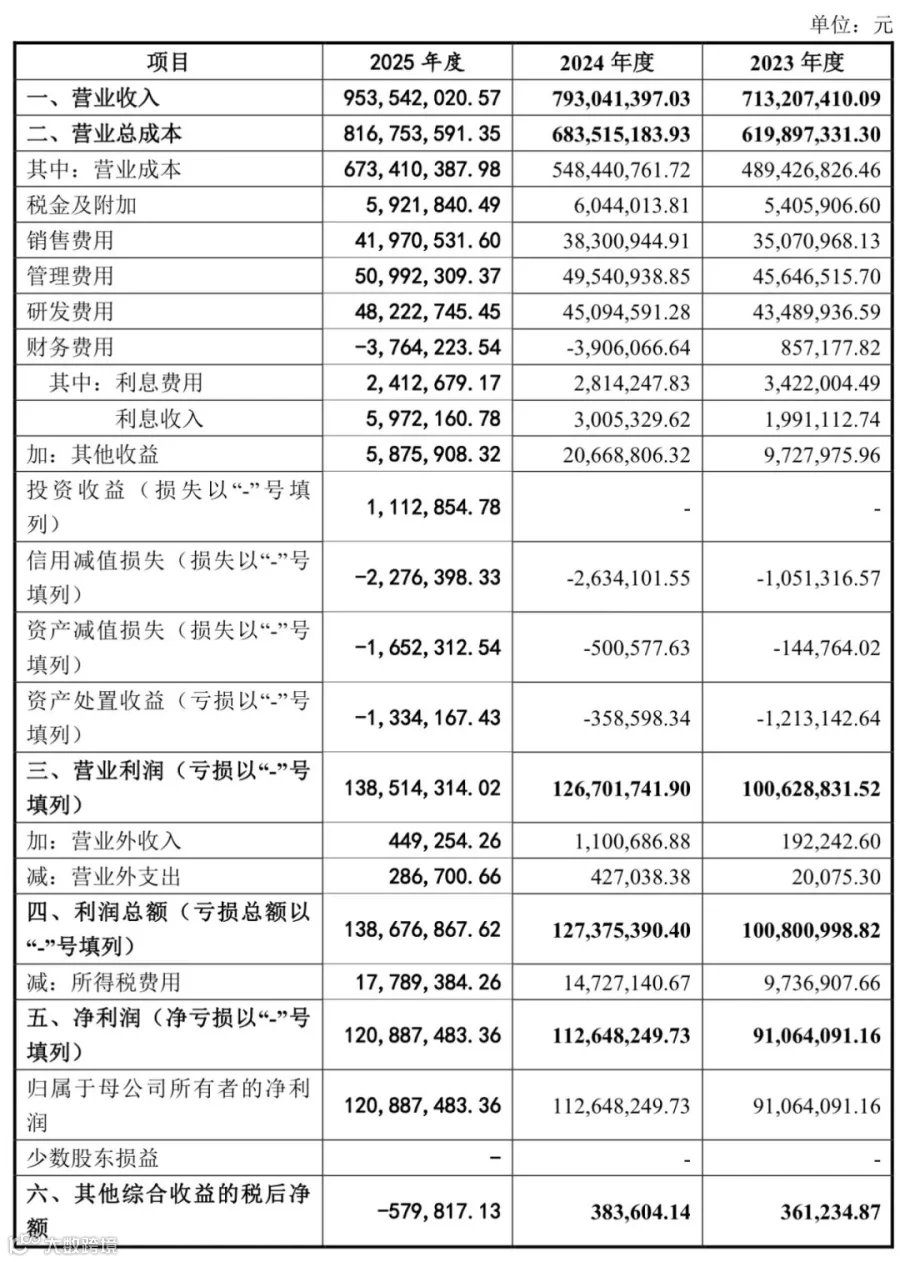

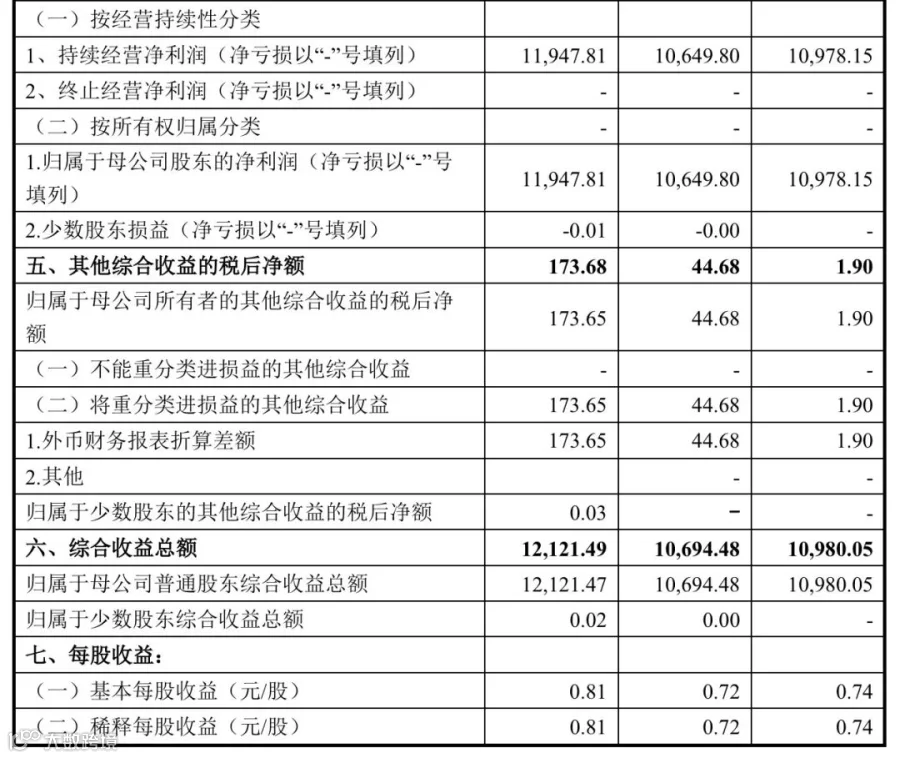

2023 年至 2025 年,公司营业收入分别为 12.17 亿元、12.68 亿元、16.47 亿元;归母净利润分别为 1.10 亿元、1.06 亿元、1.19 亿元。

2023 年至 2025 年,公司营业收入分别为 12.17 亿元、12.68 亿元、16.47 亿元;归母净利润分别为 1.10 亿元、1.06 亿元、1.19 亿元。

3、募资用途

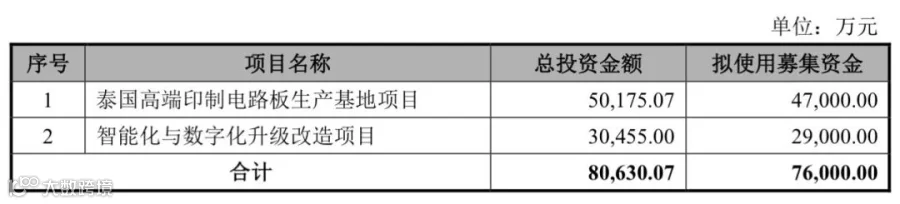

拟发行可转债募资不超过 7.60 亿元,用于以下两个项目:

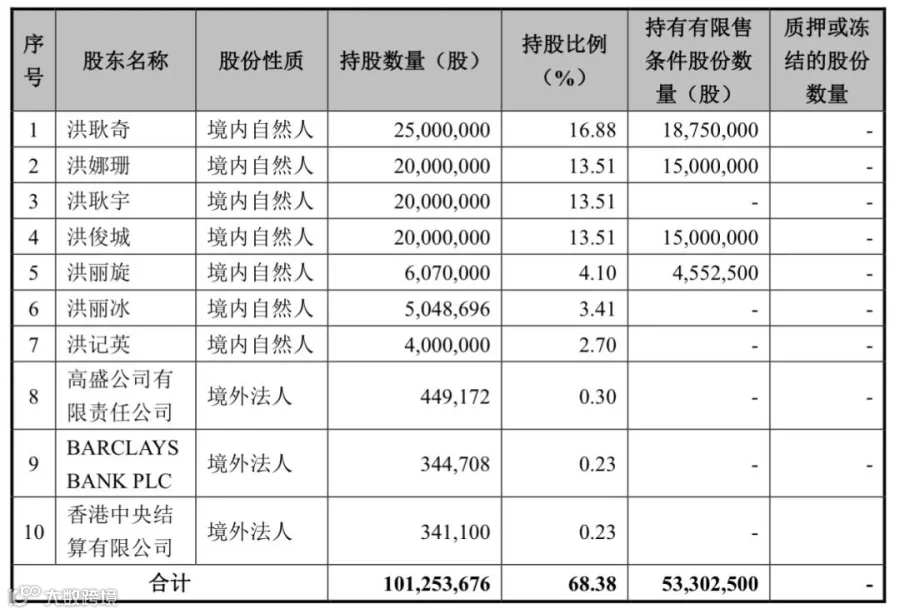

4、前十名股东持股情况

5、未来发展战略

公司将立足 PCB 行业,以技术研发为驱动,深耕汽车电子、消费电子、通信电子等领域,推进募投项目及泰国投资,提升产能与核心竞争力,致力于成为全球电子电路行业的标杆企业。

强达电路(再融资)获通过

深圳市强达电路股份有限公司深耕 PCB 行业二十余年,专注于中高端样板和小批量板的研发、生产和销售,产品广泛应用于工业控制、通信设备、汽车电子、医疗健康及半导体测试等领域。

中介机构:保荐机构为招商证券,会计师事务所为中汇,律师事务所为信达。

1、控股股东与实际控制人

祝小华直接及间接合计控制公司 38.44% 的表决权,为公司的控股股东与实际控制人。

2、主要财务数据

2023 年至 2025 年,公司营业收入分别为 7.13 亿元、7.93 亿元、9.54 亿元;归母净利润分别为 9106.41 万元、1.13 亿元、1.21 亿元。

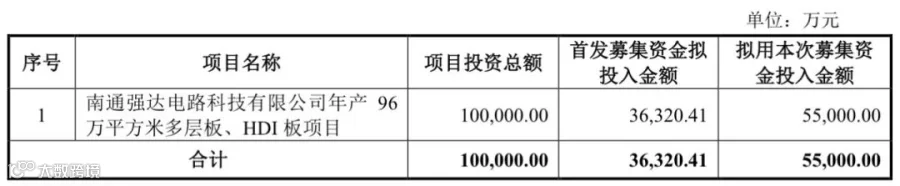

3、募资用途

拟发行可转债募资不超过 5.5 亿元,投入以下项目:

4、前十名股东持股情况

5、未来发展战略

公司计划扩大生产规模,提升技术创新与服务能力,重点布局工业自动化、5G 通信、AI 服务器、新能源汽车等新兴领域,满足客户在研发及小批量阶段的专业需求,致力于成为电子产品行业领先企业。

深圳大象投资顾问有限公司前身创建于 1998 年,总部位于深圳,在北京、杭州、济南设有办公室。作为中国最早专注于 IPO 咨询的机构,大象投顾已连续十几年蝉联 IPO 行业研究及募投项目可行性研究顾问市场份额领导地位。

大象投顾主要为拟上市公司及上市公司提供专业的 IPO、再融资及并购咨询服务,涵盖行业研究、募投项目可行性研究、商业尽调等内容。截至 2025 年,已服务超两千家境内外上市企业,全面覆盖半导体、TMT、新能源、医疗、汽车及人工智能等主要行业。