随着 2026 年 5 月 1 日新修订的《中华人民共和国海商法》(下称“新《海商法》”)正式施行,出口企业普遍关注两个核心问题:是否还能自行订舱?是否必须在买卖合同中增加目的港费用条款?本文结合国际贸易与物流纠纷实务,系统解析责任边界,助企业有效管控风险。

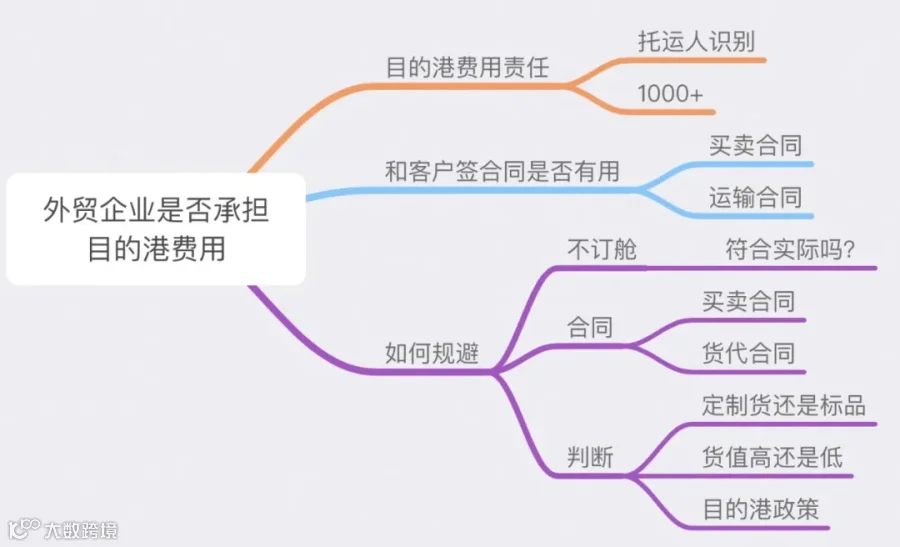

一、目的港费用的责任归属:谁是托运人?

明确核心原则:目的港费用的承担主体是法律意义上的“托运人”,而非单纯的“发货人”。根据《海商法》,托运人包括三种形态:

- 与承运人订立海上货物运输合同的人(契约托运人);

- 将货物交给承运人的人(实际托运人);

- 提单上记载为托运人的人。

实践中,若发生目的港无人提货,产生的集装箱超期使用费、堆存费及退运费用等,承运人通常直接向与其建立运输合同关系的“订舱人”主张权利。

判定责任的关键在于“谁订的舱”。“订舱”指协商并确定运输合同主要条款的行为,包括选择船公司、约定船期、议定运费及明确柜型柜量等。只要出口企业实际从事了上述行为,即构成契约托运人。即便提单收货人为外方客户或货权已转移,出口企业仍是目的港费用风险的第一责任主体。

尽管个案中可能因提单签发形式、代理身份或运费支付方等因素产生争议,但司法裁判的总体思路始终遵循“谁订舱,谁担责”的逻辑。新《海商法》虽对托运人制度进行了整合,但未改变这一根本性的责任归属。

二、买卖合同中增加目的港费用条款,究竟有无实效?

许多出口企业试图通过买卖合同条款将目的港费用风险转嫁给外方客户。基于“合同相对性”原则,需从两个层面评估其效力:

1. 买卖合同层面:出口企业与买方约定“因买方不提货产生的费用由买方承担”,该条款在买卖双方之间有效。若买方弃货导致出口企业被追索,企业有权依据此条款向买方追偿。然而,该约定无法对抗承运人或货代。承运人基于运输合同,仍会直接向托运人(订舱人)索赔,不受买卖双方内部约定的约束。

现实困境在于,跨境追偿程序复杂、成本高昂且结果不确定,使得对买方的追偿权往往难以落实。因此,此类条款更多起到内部责任明确作用,难以从根本上阻断被承运人追索的风险。

2. 运输合同层面:若出口企业在与货代签订的合同中约定“目的港费用由收货人承担且货代不得向出口企业追索”,理论上具有防御价值。但在实务中,货代为规避自身风险,极少接受此类限制追偿权的条款,故该方案缺乏普适性和可操作性。

三、出口企业如何规避目的港费用风险

面对风险,企业需辨析不同应对路径的可行性:

(一)“不订舱”策略:是否符合实际?

有观点认为出口企业应放弃订舱以切断运输合同关系,从而规避风险。从法律逻辑看,这确实能避免被认定为契约托运人。但在商业现实中,要求企业完全放弃对物流成本、船期及供应链的控制,与绝大多数中小外贸企业的业务模式严重脱节。真正能做到完全不自行订舱的企业占比极低,因此该建议不具备普适性。

(二)合同安排:作用与局限

如前所述,买卖合同中的费用转嫁条款无法对抗承运人,而运输合同中的免责条款难以签署。合同路径虽能提供一定的内部追责依据或微弱防御,但均非根本性解决方案。

(三)交易判断:聚焦三类核心要素

既然被动回避不可行,风险防范的重心应转向对每笔交易的主动预判:

第一,产品属性:定制货还是标品。高度定制化产品一旦滞港,转卖困难,费用极易扩大;而钢材、通用零部件等标准化产品流通性强,即便弃货也能通过转卖覆盖部分损失,风险相对可控。

第二,货值高低。低货值货物买方违约成本低,弃货概率高;高货值货物(如单柜价值数十万美元)因买方已付大额货款,弃货意愿大幅降低。货值是影响交易对手行为逻辑的关键变量。

第三,目的港政策。部分国家(如巴基斯坦)存在特殊海关规定,要求退运或处置货物须取得原收货人无异议函。若收货人恶意不配合,发货人将陷入僵局。对此类政策障碍港口,应在接单时提高风险权重,并预设更严格的付款条件(如提高预付款比例或发货前全额付清)。

综上,目的港费用风险的规避不能依赖单一措施,而应建立在对交易本质多维判断基础上的定制化风控方案。

结语

新《海商法》并未禁止出口企业自行订舱,也未改变“谁订舱、谁承担目的港费用”的法理基础。出口企业不应在“订舱”与“不订舱”间简单二选一,而应建立契合自身业态的风险识别体系。只有准确理解自身在法律上的角色,动态评估交易风险要素,并预先设置严密的防控安排,方能在复杂的国际贸易环境中兼顾商机拓展与风险底线。

来源:贸法通

— END —