2026 年,全球消费级 3D 打印龙头创想三维成功在港交所主板上市。从 2014 年深圳的一家初创公司,到市值百亿的上市公司,其股权架构与财税合规体系经历了多次关键迭代。

本文基于其招股说明书,深度拆解创想三维从“初创”到"IPO"的财税合规架构变迁全过程,提炼出可供跨境电商卖家借鉴的核心经验。

01 初创期(2014 年—2017 年):自然人直持股,简单但隐患多

1. 公司成立与股权结构

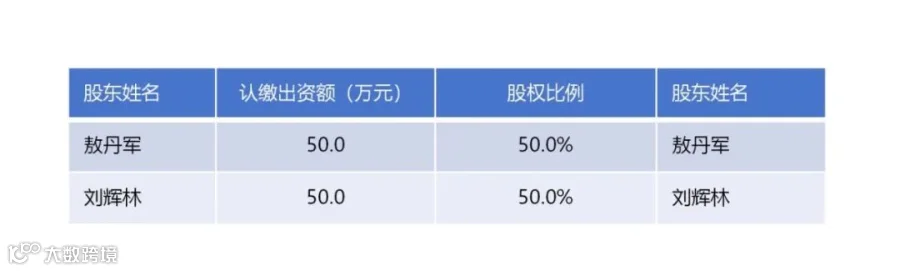

2014 年 4 月 3 日,深圳市博领达科技有限公司(创想三维前身)成立,注册资本 100 万元。

初创期股权结构:

2. 初步架构特点

自然人直接持股:所有股东均为自然人,无控股公司或持股平台。

股权结构简单:初期仅 2 名股东,各占 50%,无外部投资者。

核心隐患:自然人直接持股导致未来分红需缴纳 20% 个人所得税,且股权调整灵活性差。

3. 关键变迁:引入共同创始人

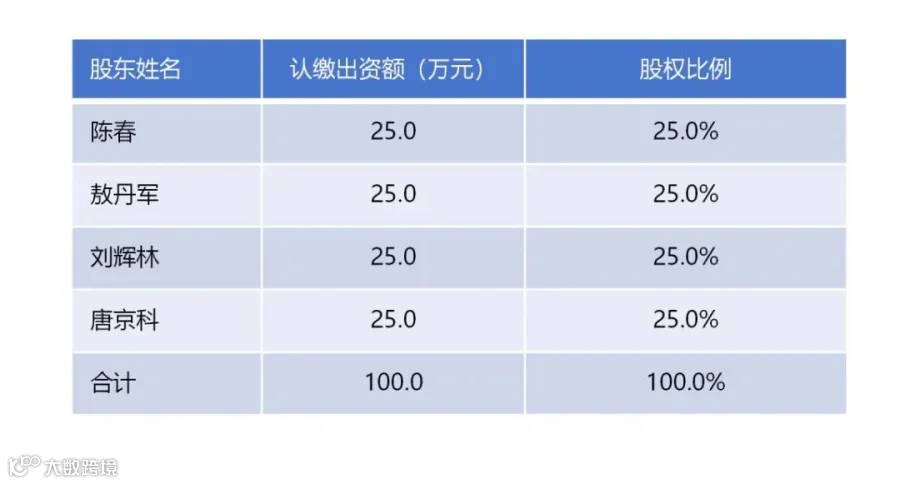

2015 年 1 月,敖丹军、刘辉林分别向陈春、唐京科转让 25% 股权,形成四人各持股 25% 的均衡结构。

调整后的股权结构:

卖家借鉴价值

许多跨境卖家起步时采用多人合伙均分股权模式。创想三维的经验表明,创始人之间股权比例应清晰均衡,并签署“一致行动人协议”以避免公司僵局。此外,自然人直接持股仅为过渡阶段,应尽早规划持股平台以降低未来税务成本。

02 扩张期(2018 年—2020 年):搭建持股平台,优化治理结构

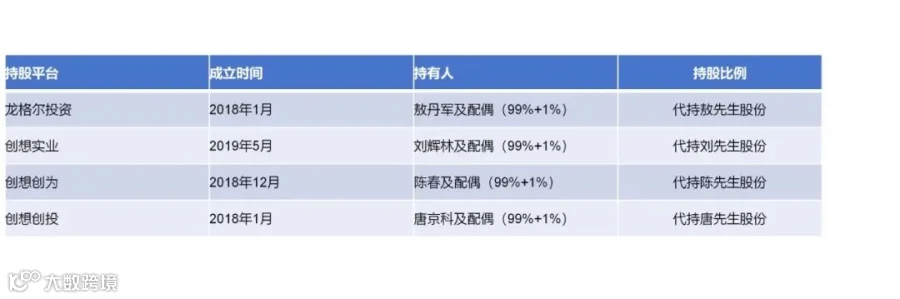

1. 成立“钱包公司”(持股平台)

2018 年 1 月至 2020 年 7 月,四名创始人及配偶分别成立多家有限公司作为持股平台。

设计逻辑:这是典型的“资金层”架构。通过设立有限公司持股,一方面隔离个人财产与公司经营风险,另一方面利用税法规定——符合条件的居民企业之间的股息、红利等权益性投资收益免征企业所得税,从而降低分红税务负担。

2. 成立员工持股平台

2019 年 5 月至 2020 年 12 月,创始人成立了四个员工持股平台(有限合伙企业)。

有限合伙企业的特殊设计:

- 普通合伙人(GP):由创始团队成员担任,以最小出资(通常 1%)获得完全控制权。

- 有限合伙人(LP):由员工持有,享受分红权,但不参与经营管理。

- 核心优势:实现“控制权”与“分红权”分离,既有效激励员工,又确保创始人控制权不被稀释。

卖家借鉴价值

当年营收超过 5000 万元时,跨境卖家需重点解决两个问题:

资金安全与税务优化:设立“钱包公司”(有限公司)替代个人直接持股。此举可避免分红时缴纳 20% 个税,并使未来股权转让更灵活。

核心人才激励:搭建员工持股平台(有限合伙企业)。老板担任 GP 掌握决策权,员工担任 LP 享受分红。该架构能让员工产生归属感,同时确保公司控制权稳固。

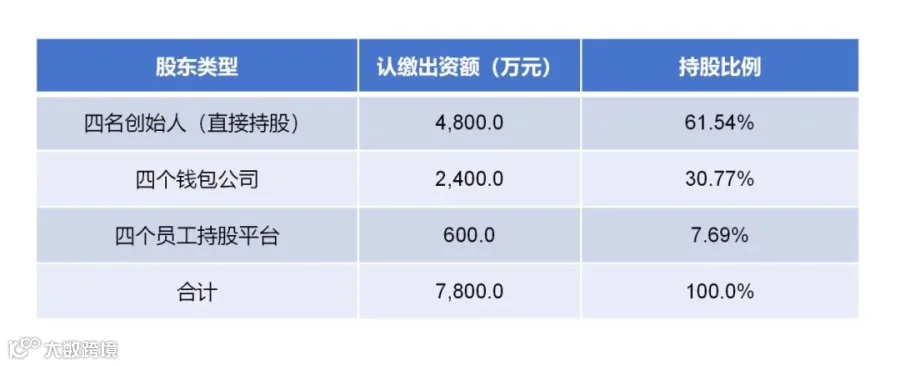

3. 2020 年资本结构变迁

经过 2020 年两次增资,注册资本从 1000 万元增至 7800 万元。

2020 年底股权结构(改制前):

| 股东类型 | 认缴出资额(万元) | 持股比例 |

|---|---|---|

| 四名创始人(直接持股) | 4,800.0 | 61.54% |

| 四个钱包公司 | 2,400.0 | 30.77% |

| 四个员工持股平台 | 600.0 | 7.69% |

| 合计 | 7,800.0 | 100.0% |

03 股改与融资期(2021 年):变股份有限公司,引入战略投资者

1. 改制为股份有限公司

2021 年 6 月 17 日,创想有限整体变更为深圳市创想三维科技股份有限公司。以经审计的净资产 1.86 亿元折合为 7800 万股,剩余部分计入资本公积。

股改后的股权结构:

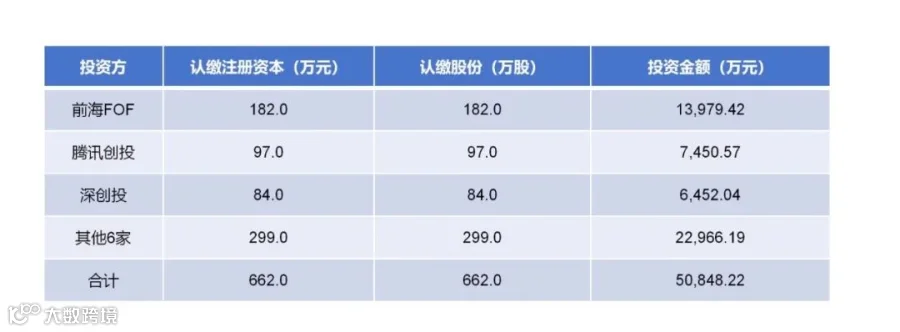

2. A 轮融资:引入战略投资者

2021 年 6 月 24 日,创想三维完成 A 轮融资,引入腾讯创投、深创投、前海股权等多家知名机构。

融资金额与价格:

3. 特殊股东权利安排

A 轮融资协议中包含董事委派权、一票否决权、优先购买权、反摊薄保护及赎回权等特殊权利。

关键调整:2023 年 12 月,公司为扫清上市障碍,通过补充协议终止了大部分特殊权利(如对赌条款),仅保留创始人需承担的赎回权。这是 IPO 前的必要合规操作。

卖家借鉴价值

若有融资或上市计划,需特别注意投资协议中的“特殊权利条款”。一旦启动上市程序,必须在申报前清理对赌等条款,否则将构成实质性障碍。此外,选择投资人应看重其品牌背书与资源赋能(如腾讯、深创投),这有助于提升公司估值及后续融资能力。

04 上市冲刺期(2023 年—2026 年):资本公积转增,转向港股

1. 资本公积转增股本

2023 年 9 月,股东大会决议以资本公积金每 1 元注册资本转增 3.3 元,合计转增约 2.79 亿元。转增后注册资本增至约 3.64 亿元,股东持股比例不变。

2. 终止 A 股辅导,转向港股

关键节点:

- 2023 年 12 月 28 日:签署 A 股上市辅导协议。

- 2025 年 8 月 1 日:终止 A 股辅导协议。

- 原因:考虑到联交所作为国际认可平台,更有利于品牌国际化及海外融资。

3. 资本化发行与备案

2025 年,公司通过资本化发行将注册资本增至约 3.93 亿元。2026 年 2 月 12 日,取得中国证监会境外上市备案通知,境内非上市股份转换为 H 股,实现“全流通”。

卖家借鉴价值

上市路径并非一成不变。若 A 股条件不成熟(如利润波动、行业限制),可灵活转向港股或美股。创想三维从 A 股转港股仅需半年,证明路径切换可行。对于“科技 + 消费”属性的跨境电商企业,港股市场往往能提供更高的估值包容度。

05 IPO 最终股权架构图

集团架构图(全球发售前):

创想三维架构变迁的 5 个关键启示

启示 1:顶层架构要“趁早”设计

创想三维在年营收 2-3 亿时即搭建持股平台,避免了上市前仓促调整产生的高额个税。建议年营收超 5000 万的卖家:①设立有限公司作为持股主体;②逐步将股权从个人转移至公司名下,或利用新设公司拓展业务。

启示 2:有限合伙企业是股权激励最佳工具

通过“老板当 GP、员工当 LP"的有限合伙架构,可实现同股不同权与分红免税。建议拥有 3-5 名核心骨干的卖家设立此类平台,既激励团队又牢牢掌握控制权。

启示 3:业务层公司要“明确分工”

创想三维清晰划分了生产、国内销售、境外中转及当地零售等不同职能的公司。卖家应避免公司职能混杂,明确界定出口主体、税收优惠主体、资金归集主体及店铺运营主体,确保每家公司定位清晰、合规高效。

启示 4:战略投资者要“选对”

引入投资人不仅看资金,更要看其产业背景与资源赋能。建议优先接触有产业背景的 VC 或行业知名财务投资人,并在融资前做好估值准备(建议年利润 1000 万以上)。

启示 5:财税合规是贯穿全程的“生命线”

从股权调整到外汇备案,再到转让定价,每一步都需严格合规。卖家应从现在起规范账务、合同及发票管理。若存在历史遗留问题(如私账收款),应尽快咨询专业顾问进行合规化整改。

总结

创想三维的上市之路,是一部股权架构从简单到复杂、再从复杂到规范的进化史。对跨境卖家而言,优质的架构设计不仅是合规成本,更是核心资产——它能提升公司估值,更能让财富安全落袋。