来到增值税口径第二部分,最核心的内容。

根据《增值税法》第三条,“在中华人民共和国境内(以下简称境内)销售货物、服务、无形资产、不动产(以下称应税交易),以及进口货物的单位和个人(包括个体工商户),为增值税的纳税人。”出口货物属于法律规定的在境内销售货物范畴。口径第一段基本是政策条文,我觉得增值税范围是在境内和销售,跨境电商卖家在境内,符合,而9810是出口到海外仓再销售,出口时并未销售,不符合严格意义上的表述。不过实施条例第四十一条,纳税人出口货物,纳税义务发生时间为货物报关出口的当日。可以要求报关出口开票,视同增值税层面的销售。

出口货物分为自营出口和委托出口两种模式,自营出口由出口企业履行增值税应税行为的纳税义务;委托出口由委托方履行相关纳税义务。同时,对于委托出口的情形,根据《中华人民共和国增值税法实施条例》第四十八条,“纳税人以委托方式出口货物,应当按照国务院税务主管部门规定办理委托代理出口手续,由委托方按规定申报出口退 (免)税、免征增值税或者缴纳增值税;未办理委托代理出口手续的,由出口货物的发货人按规定申报缴纳增值税。”买单的情况,我觉得不属于委托出口,卖家和报关抬头/报关行没有形成委托关系,卖家只是选择了某家物流公司作为运输代理,后面的报关流程都是货代和报关行自行对接完成。买单是国家打击的对象,委托出口是正规的流程。除了外综服代办退税,委托出口一般需要代理方出具《代理出口货物证明》给委托方(卖家),通过代理证,把报关单数据,从报关单发货人的税局,传输给卖家的税局,这样就相当于卖家有自己的报关单。那能不能套用最后一句,不办手续,让发货人交增值税就完事了?对于有平台推送数据的卖家来说,这个方法不可行。某音扣卖家款,给发货人抬头缴税,如果不推送平台销售数据的话,且卖家没有其他证据被税局抓到,短期可能可行。平台就要承担没有如实报送的风险,如果后面被市监局税局查处,要补报数据,卖家一样会暴露。和所得税17号公告一样,没办代理手续,由发货人抬头交增值税,是为了倒逼代理方追溯委托方。

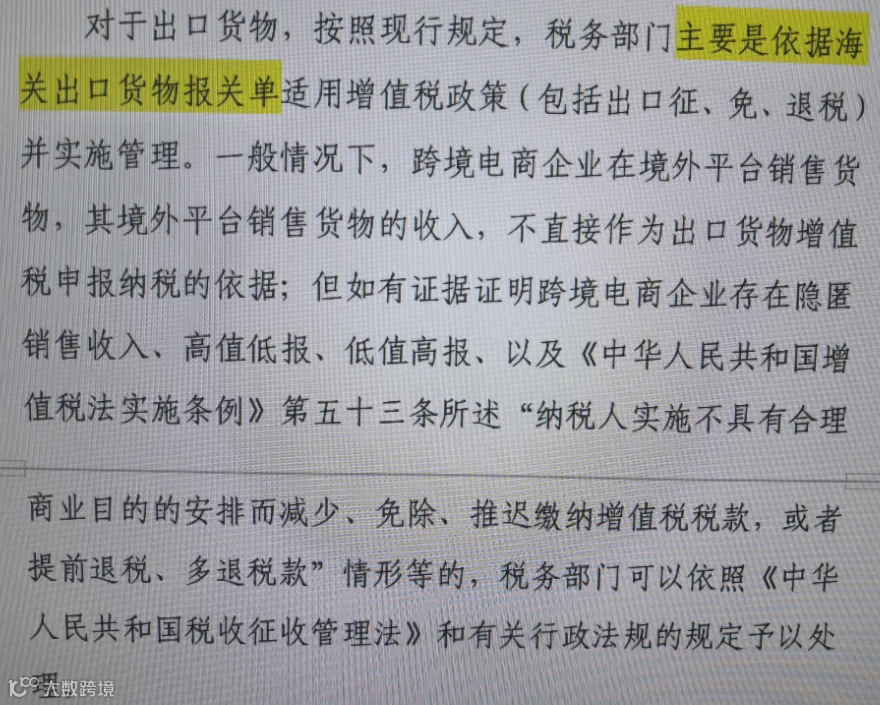

口径自己也承认了,税局主要是依据报关单管理增值税。小包清单怎么管控目前还在试点打通。退税不用说了,没报关单就退不了;免税也需要报关单,也就是不能通过跨境电商出口的实质,而获得免税的资格;就连视同内销征税,也因为缺报关单无法确定FOB价,需要按销售额计税。

“跨境电商销售收入不直接作为增值税的依据”,是不是隐含可以间接作为依据?为什么有些地方要求卖家,按销售额视同内销交增值税?财税2026.11号视同内销,增值税计税依据是出口货物离岸价或者出口货物销售额,但25年执行的是财税2012.39号,当时的计税依据是出口货物离岸价。如果按最新政策“或”字后面的销售额计税,那些用FOB计算增值税的,属不属于“不具有合理商业目的的安排,而减少增值税税款”?因为缺少具体的执行标准,什么时候用FOB价,什么时候用销售价,这里产生的增值税差额非常大。如果站在利好卖家的角度,这一条应该是,DDP、CIF等高于FOB价的情况,折算FOB价计税;EXW、FCA等低于FOB价的情况,按销售额计税。这里只是讲增值税依据,并没有表述说“跨境电商销售收入不需要交增值税”,还好案例认可了跨境电商的形式外采外销。

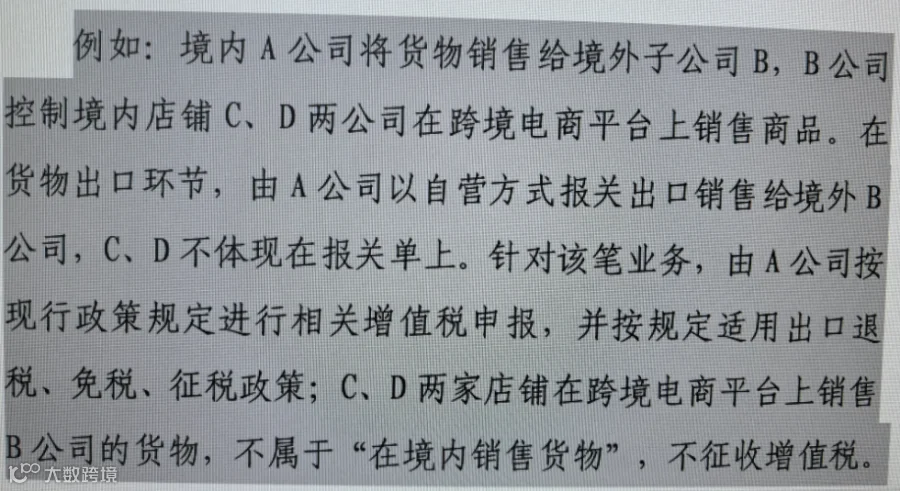

案例没有明确报关是用0110还是9810。并不是说出口主体A,销售给香港公司B,属于B2B就一定是0110,本身9810的定性是B2B2C,24年Q3发布的《跨境电商出口海外仓出口退(免)税操作指引》,销售模式第一类,跨境电商出口海外仓9810业务,可以国内公司把货物卖给香港公司,报关离境的时候已经完成销售核销,可以进行出口退税(不属于预退税)。后续由香港公司在平台上运营销售产品。

但如果严格按照这个案例的表述,外采外销的香港公司B,需要是出口主体A的ODI子公司。如VIE协控的公司治理层面,只要形成控制就可以称为子公司,而税务一般是以股权认定母子公司,对于协控公司的表述是"境外关联方"。再加上近期发布的837号令《国务院关于对外投资的规定》,“中国境内居民个人等对外投资具体管理办法,由国务院投资主管部门、商务主管部门制定。”历史个人成立的香港公司怎么处理,等配套政策明确细节。总体方向是堵塞境内投资境外主体的监管漏洞。口径这里没有说,香港公司B是否需要实质运营。如果这个香港公司B允许脱离体系,那很多卖家还是会继续买单,现在就是要压实卖家取票、报关、报税。口径是希望卖家主动做好人、能做好人,可能没考虑到有些品类很难正式报关。

香港公司B对店铺C、D要有控制权,但没有要求店铺C、D是香港公司B的子公司,FDI不是必选项,可能是允许股权控制/协议控制/资金控制/人员控制/域名控制其中的一种。店铺C、D不体现在报关单上,所以这个模式下,店铺依旧没有属于自己的报关单,按照离岸贸易不征增值税(不是免征),增值税申报表无需填写平台销售收入,自然也不需要考虑是否超标成为一般纳税人。

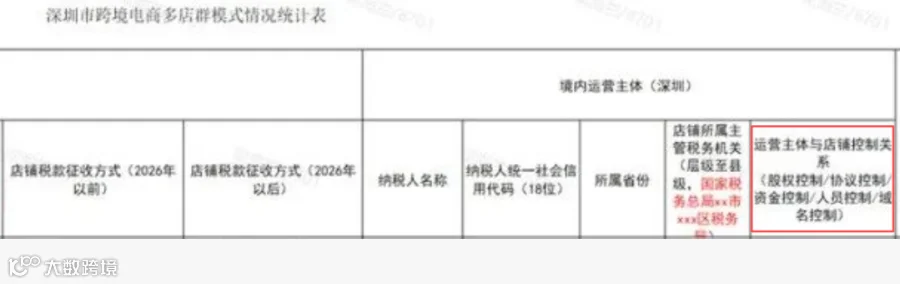

如果税局说认可赛维模式,但要求店群都在集团控股体系内,有多少卖家能做到。

历史问题给你免税也只是先这么报着,并不是每个税局都认可了出口实质或者某个模式,如果后面税总统一新的口径,没有报关单要视同内销,不排除追溯的可能。

外采外销的境外采购,如果境外是指境外供应商,那搭个香港公司作为中间商,这种属于单据流和资金流的形式上,货物流还是从国内起运;如果是指境外货源地,那就要把货物先发到香港,再去FBA仓,物流成本就会上涨。归集模式是形式上的外采外销,可以通过ODI香港子公司形成监管,而对于境外货盘采购,和境外成本费用扣除一样,业务实质真实,但监管手段有限。

相关阅读: