乐观估计,如果市场配置资源的效率趋于最大化,同时世界经济能够在未来五年提高2%,中国“十三五”时期潜在经济增长率有可能达到7%左右。

《凤凰周刊》特约撰稿/祝宝良(国家信息中心经济预测部主任)

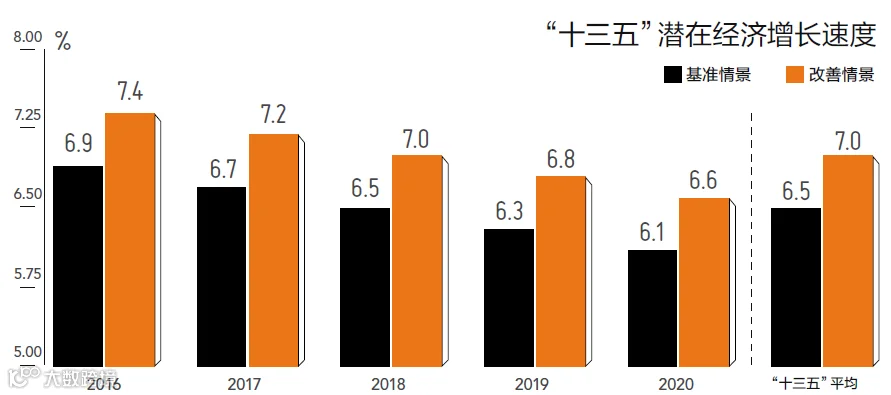

基于对改革开放以来中国经济发展状况进行定量分析,国家信息中心经济预测部的研究认为,受储蓄率回落、劳动人口下降、资源环境约束、产业结构向服务业演进等因素影响,2015年中国潜在经济增长率将在7.5%左右;“十三五”时期潜在经济增长率将在6.5%-7%之间。

决定一个国家经济增长潜力主要有三个要素:资本积累、劳动力总量以及全要素生产率。其中,全要素生产率指除了资本积累和劳动力数量投入,能够引起经济增长的其他因素,如经济发展战略、劳动力转移、民众受教育水平等。因此,我们预测未来一段时间经济增长潜力主要方法也就是分析上述三要素对经济发展的贡献程度。

事实上,借用这一方法同样可以清晰地展现中国此前30多年的经济发展状况。我们认为,改革开放至今中国经济发展可以划分为三个阶段:

1978年至2001年,是资本、劳动力和全要素生产率“多轮驱动”阶段。中国通过增量改革和渐进改革,形成资本积累速度较快、劳动力数量增加、劳动力转移加快、对外开放效应显现的局面,二、三产业比重平稳上升,轻重工业较为协调。

2002年至2008年,为资本和全要素生产率“双轮驱动”经济增长阶段。以2001年底加入世界贸易组织为契机,中国对外贸易飞速发展。这一阶段表现投资增长快,对外开放外溢效应增强,科技进步速度加快,工业化的规模优势提升。不过,由于城镇化进程加快,中国劳动力总量增速开始减慢。

2009年至2013年为资本贡献上升和全要素生产率下降阶段。2008年国际金融危机爆发,中国对外贸易和利用外资受到较大冲击,对外经济的溢出效应缩小。政府通过扩大内需,主要是增加投资来应对金融危机的影响。该举措大幅提高资本积累对经济增长的贡献度,但也导致部分行业产能严重过剩,经济效益下滑。至此,中国进入经济增长速度换挡期、前期扩张政策消化期和结构调整阵痛期三期叠加阶段。

而从总体层面上说,1978年至2013年,中国国内生产总值年均增长9.8%。我们计算发现,其中资本积累、劳动力总量和全要素生产率分别贡献5.6、0.9和3.3个百分点。可见,改革开放后中国经济高速增长主要是资本积累驱动的结果,带有较明显的投资拉动特征。

多种迹象显示,“十三五”时期,资本积累、劳动力以及全要素生产率对经济的贡献程度都将减小。

在资本积累层面,2010年中国储蓄率达到51.8%的峰值后出现下降趋势,2013年下降到50.2%,到2020年预计降至47%左右。这必然导致投资率相应下降,资本积累对经济增长贡献率随之减弱。

在劳动力层面,自2011年以来,中国适龄劳动人口规模呈下降趋势,“十三五”期间年均降幅为0.3%左右。随着经济社会发展水平的提高,人们对闲暇的需求将稳步提升,劳动参与率总体呈下滑趋势,个人劳动时间趋于减少。

全要素生产率对经济发展的贡献程度同样会减少。我们研究发现,在“十三五”时期,农业部门的劳动生产率与第二、第三产业的差距在不断减少,依靠农村剩余劳动力转移提升全要素生产率的空间将趋于缩小。初步预计,这一时期由劳动力转移带来的全要素生产率对经济增长的贡献降至0.7个百分点左右。同时,中国与发达国家技术水平的差距逐步缩小,引进技术难度不断加大。金融危机爆发以来,各种形式的贸易保护主义重新抬头,依靠外需拉动经济增长、提高全要素生产率的难度明显加大。“十三五”时期,对外开放的溢出效应对经济增长的贡献降至0.6个百分点左右。

此外,影响中国经济发展的不利因素还包括,第三产业比重上升以及环境约束加剧。由于服务业的资本边际产出率和劳动生产率总体上低于制造业,因此其比重上升会降低经济增长速度;保持和改善生态环境则需要占用大量劳动和资本,增加生产成本,造成经济增长减速。按照中国控制温室气体排放行动目标,如果到2020年单位GDP二氧化碳排放比2005年下降45%,测算结果显示,2014年至2020年,中国GDP增速大约年均下降0.5个百分点。

不过,客观地说,中国经济发展仍有巨大潜力、巨大余地和巨大韧性。经过30多年发展,中国物质技术基础日益增强,产业体系完整,国民储蓄率即便出现回落,但仍显著高于世界上大多数国家水平,人力资本和科技创新对经济增长的贡献逐步提高,具有资金、劳动、科技等生产要素组合的综合优势。

其中,新型城镇化或将成为“十三五”中国经济最大的潜力所在。在推进城乡发展一体化和东中西部区域经济协同发展的过程中,通过引导生产要素合理流动,就会使在城市和沿海地区已经失去比较优势的产业在农村和内地获得新的优势,进而使得一些产业、产品的生命周期得以延长,这种跨区域的产业梯度转移让中国经济有巨大的回旋余地。

还有一个有利条件是,改革开放以来,中国先后成功应对过经济过热和通货膨胀,应对过有效需求不足、产能过剩和通货紧缩,还经历过亚洲金融危机和国际金融危机的冲击。这些都使得中国宏观调控能力和应对复杂局面的能力得到了明显提高,宏观调控体系不断健全。

基于此,综合考虑上述主要影响中国潜在经济增长的各种条件,我们预计,2015年中国潜在经济增长率将为7.5%左右;“十三五”时期潜在经济增长率将在6.5%左右。

而且更乐观的一种情形是,如果十八届三中全会改革精神能够顺利落实,市场配置资源的效率趋于最大化和效益趋于最优化;同时,世界经济能够达到2014年20国集团首脑会议提出的在未来五年提高2个百分点的目标,使得中国对外开放的“技术外溢”效应得到提升,那么,中国“十三五”时期潜在经济增长率有可能达到7%左右。

基于上述两种情景分析,我们已经向国家建议2015年和“十三五”时期将中国经济增长预期目标定为上述速率。这一目标导向下的发展环境相对从容,宏观调控比较主动。

事实上,“十三五”时期,中国经济增长潜力下降既是经济社会发展到一定阶段后经济规律的自然反应,也是中国经济发展方式转变不到位的结果。为了实现理想情形下,7%的经济增速,我们提出五条建议:

(采访整理 / 记者邱锐)

『本文刊载于《凤凰周刊》2015年第17期总第546期』