然后,一场大病来袭,一个个悔不当初:后悔当时几千元保费不掏,现在几十万的医药费,负担不起!

的确,平时的小病花几百几千也许没什么感觉,可万一自己或者家人罹患重疾,动辄几十万、上百万的治疗费用,我们谁能保证自己可以爽快地拿出来?

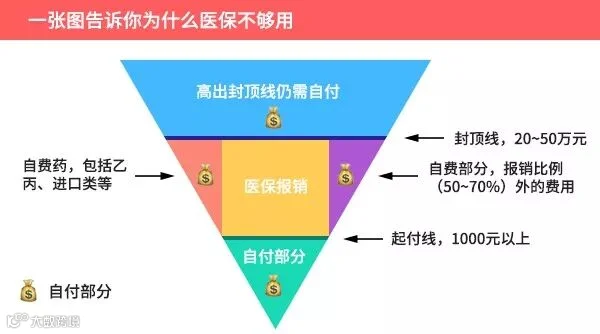

一旦遇到大病巨额的医疗费,医保报销就只是杯水车薪,根本无法缓解普通家庭因重病带来的经济压力。我强烈建议,每一个负责任的成年人,都应该把医保、商保配置齐全。这是对自己及家人应有的担当。(本文不推荐保险)

不过,买保险可是个技术活,要买就得找对行家,否则很容易买贵或者买错!

为此,我特别邀请保险专家、小帮保险CEO徐彬来为大家讲讲买保险路上都容易走进哪些误区,怎么做才能避开这些误区。

徐彬老师是哈佛大学的高材生,对保险有非常深入的了解,文章干货满满,大家一定要认真看完哦。

其实,家庭收入越低,意味着抗风险能力越低。在中国,40%的贫困家庭都是因病返贫。因此,对于普通收入家庭而言,保险是非常必要的。

没有一家保险公司是靠“拒赔”来赚钱的,保险拒赔必须符合保险合同约定或相关法律规定。只要投保过程真实合规,就一定会受到《保险法》保护得到应有赔偿。

谁都无法100%保证自己能一辈子健康平安,买保险就是让保险公司帮你承担风险。一旦发生不幸,能够获得几十万甚至上百万赔偿。

我常听用户说,自己有朋友是保险代理人,在朋友的推荐下给孩子买了三四份保险,有重疾险、医疗险和意外险,一共下来8000多,感觉保障很全。直到听了我讲的《保险小白防坑课》,才发现原来的保险方案性价比并不理想,多花了不少钱。

丨朋友推荐的保险方案

丨小帮配置的保险方案

还有人在签保险合同时,听信了代理人“健康告知不重要”的说法,没有真实填写病史,等到真的出险了,保险公司合理拒赔,只能眼睁睁看着自己花钱买的保险打了水漂。

1.被“有病治病,没病返钱”的保险打动,觉得这种保险最合适。

事实上,买这种保险,真的不划算。比如市面上的消费型少儿重疾一般只要500块左右,但选择返还型的可能要多花5、6倍的价钱!而保险公司强调的利息,算下来还不如放在余额宝高!

2.希望能用一张保单,解决重疾、医疗、意外等所有问题。

这种保险看起来“大而全”,省心又省事,实际却是以偏盖全,几个险种共用保额,不仅容易影响理赔,还有可能捆绑性价比不高的保险,保费还贵!

保险对于每个家庭至关重要,投保前一定要多学习、多了解,这样才不会轻易被忽悠。

保险的专业性非常强,自己很难研究清楚。为此,我特别邀请徐彬老师把《保险小白防坑课》免费分享给大家,专门为你理清思路,做到防伪鉴真,不花冤枉钱。

PS:请先关注小帮保险公众号,扫码添加小助手,小助手会手动拉您入群

有任何关于保险的疑问,都可以在群内提出,小帮团队都会认真解答;

3. 讲座时间:11月16日/17日晚 7:00(两天都可入群)

PS:请先关注小帮保险公众号,扫码添加小助手,小助手会手动拉您入群