充电桩行业研究报告:充电桩产业链分析(二)

甘肃旭碳新材料

甘肃旭碳新材料

充电桩设备竞争激烈,市场空间超千亿。充电设备端的技术门槛较低,产品标准化程度较高,供应商数量多,因此市场竞争较充分。截止到2022年9月底,我国充电桩保有量已达448.8万台,参考历年车桩比值,预计到2025年充电桩保有量将达到1654万台,其中公共桩保有量将达到661.44万台,私人桩保有量将达到992万台。根据车桩增量以及充电桩单价测算,预计2023年至2025年之间,公用充电桩市场空间为1536.3亿元,私用充电桩市场空间为126.7亿元。

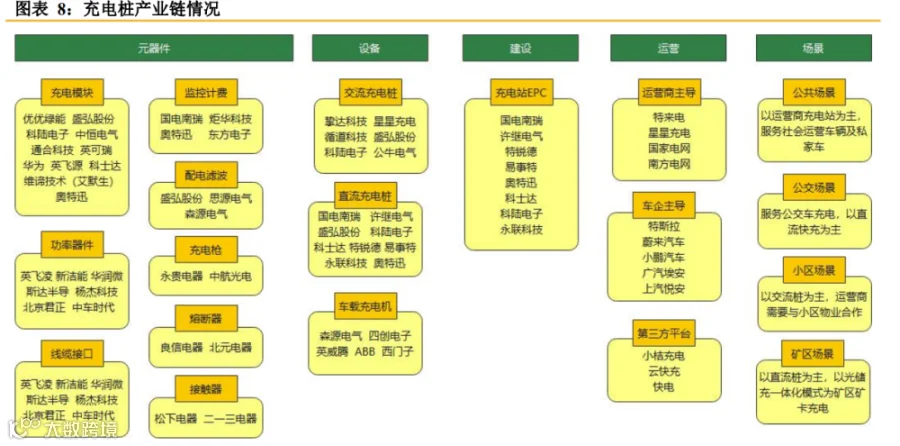

汽车充电桩产业链上游为建设及运营充电桩所需要的元器件和设备生产商;中游为充电运营商;产业链下游各类充电场景参与者为各类电动汽车用户,包括新能源汽车整车企业和个人消费。其中设备零部件生产商(装备端)和充电桩运营商(运营端)是充电桩产业链最主要的环节。充电桩元器件厂商众多,格局分散,企业之间充分竞争。部分中游充电桩运营商企业开始整合产业链,开拓上游业务,自产充电设备再进行后续运营,如中游企业龙头特锐德。2020年充电桩纳入国家“新基建”之一,为上游行业注入一定活水,部分上游企业开始布局充电桩业务,如许继电气开始研发充电桩整机产品。

充电桩的分类方法多种多样,按照不同的充电技术分类,充电桩可分为直流充电,交流充电,无线充电等,当前主流充电模式为交流充电和直流充电。

交流充电桩是固定安装在电动汽车外与电网连接,为电动汽车车载充电机(即固定安装在电动汽车上的充电机)提供交流电源的供电装置。交流充电桩只提供电力输出,没有充电功能,需连接车载充电机为电动汽车充电。相当于只是起了一个控制电源的作用的。交流充电的特点为充电功率小、充电时间长,但充电设备成本低。

交流充电桩结构简单,主要有控制主板、电能输入输出回路、充电连接器、人机交互单元等部件组成。最核心的是主板,主板占成本接近30%,其次为枪线及壳体,成本占比也分别为30%左右。以盛弘股份7KW交流桩为例,其输入电压为AC220V±20%,额定输出电压为AC220V,额定输出功率为7KW,额定输出电流为32A,主板除了计量电能还提供输入过欠压保护、输入过电流保护、防浪涌保护、输出短路保护、过温保护、防反灌保护、电池主动保护、紧急停机等保护功能。

市场格局方面,目前以家庭私有桩为主的交流充电桩主要玩家为挚达科技、星星充电、科大智能、循道等企业。根据中国充电产业联盟的统计数据,到2021年底,全国私人充电桩145万根,根据挚达科技2021年公布数据,其私人充电桩出货35万根,数量占有率24%,全国第一;全国充电服务覆盖最广的家庭/社区充电服务提供商,服务城市超过350个。

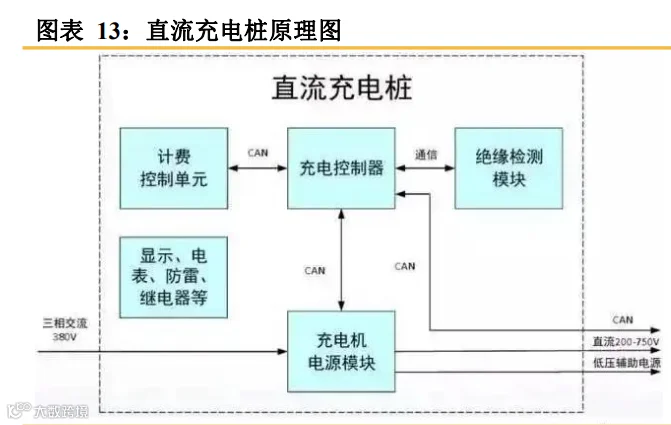

直流充电桩基本构成包括:功率单元、控制单元、计量单元、充电接口、供电接口及人机交互界面等。功率单元是指直流充电模块,控制单元是指充电桩控制器。除以上核心部件外,一个直流充电桩还有其他的一些重要小部件,如钣金件、熔断器、继电器和防雷装置等。直流充电桩本身作为一种系统集成产品,除了“直流充电模块”和“充电桩控制器”这两个组件构成了技术核心之外,结构设计也是整桩可靠性设计的关键点之一。

直流充电桩输入电压为380V,功率通常在60KW以上,充满电状态仅需要20-150分钟。直流充电桩适合对充电时间要求较高的场景,如出租车、公交车、物流车等运营车充电站,以及乘用车公共充电桩。单个的充电模块(一般为15kW,最新技术能做到40KW)不能满足功率要求,需要多个充电模块并联在一起工作,需要有CAN总线来实现多个模块的均流,实现大功率大电流充电。盛弘股份直流一体机充电功率能做到240KW,输出电压范围在200V-750V,输出电流最大能到720A。

交流充电桩需要借助车载充电机来充电,直流快速充电桩不需要这个设备。二者在充电速度上差别较大,一辆纯电动汽车(普通电池容量)完全放电后通过交流充电桩充满需要8个小时,而通过直流快速充电桩仅需要20到150分钟。交流充电桩给电动汽车的充电机提供电力输入,由于车载充电机的功率并不大,所以不能实现快速充电。直流快速充电桩是固定安装在电动汽车外、与交流电网连接,可以为非车载电动汽车的动力电池提供直流电源的供电装置,直流充电桩可以提供足够的功率,输出的电压和电流调整范围大,可以实现快充的要求。

充电模块的性能不仅直接影响充电桩整体性能,也关联着充电安全问题。同时,充电模块占整个充电桩整机成本的一半以上,也是充电桩的关键技术核心之一。随着近年来电动汽车电池容量的提升,充电倍率的提升,充电模块市场发展趋势逐渐向大功率发展。目前,我国充电模块已历经三代发展,从第一代7.5kW到第二代15/20kW,现在正处于第二代到第三代30/40kW的转换期,国内厂商英飞源、永联、优优绿能和电王快充等企业已具备批量生产使用40kW充电模块能力,大功率充电模块已然成为市场主流。当前国内市场,20kW模块占据市场容量比例约为60%左右,其余容量大比例由30kW占据,及部分40kW模块。

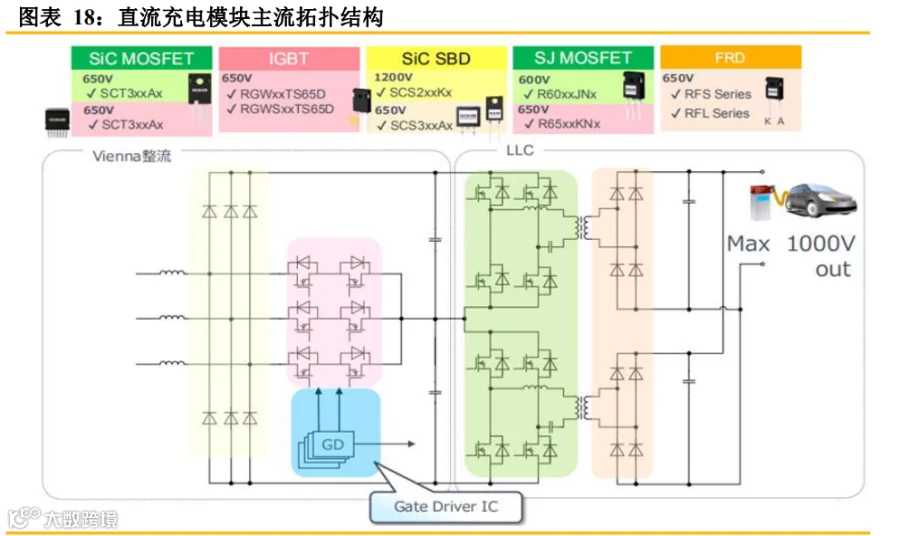

目前市场上充电模块主流的PFC拓扑方式:三相三线制三电平VIENNA,英可瑞,英飞源,艾默生,麦格米特,盛弘,通合等均采用此拓扑结构。

目前市场上主流充电模块厂家为深圳的英可瑞、华为、英飞源、深圳维谛技术(艾默生)、优优绿能、盛弘、科士达、中恒电气、通合电子、奥特迅,英耐杰等。

IGBT功率开关是充电模块的关键组成部分,是在充电过程中起着电力转换与传输作用的核心器件,占据充电模块成本的20%以上,目前对IGBT的进口依赖度较高。中国本土IGBT模块生产龙头仅有斯达半导一家,而IGBT器件本土厂商有士兰微、新洁能、比亚迪、中车时代等,国内IGBT产业集中度较高。

充电桩建设的主要成本是充电桩硬件设备的成本,占比90%以上。其中充电模块是充电桩的核心设备和主要成本来源,占新能源汽车充电桩硬件成本的45%-55%。

充电设备端的技术门槛相对较低,产品标准化程度较高,供应商数量多,因此市场竞争较充分。由于设备门槛低,充电桩整机制造商与元器件生产商、中下游的建造运营商有部分重合。比如特锐德虽主要负责充电桩的运营,但也进行充电设备元器件的生产,普天新能源和特斯拉的业务也兼顾了充电桩的整机制造和运营。

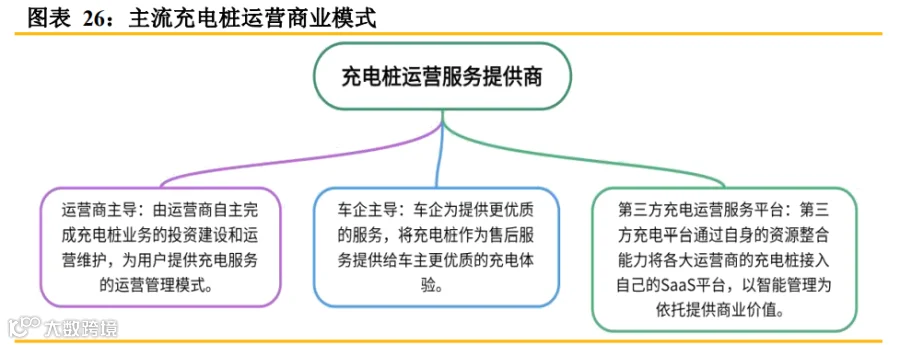

目前主流商业模式包括运营商主导模式、车企主导模式、第三方充电服务平台主导模式三种。运营商主导模式为现阶段市场主要运营模式,但该模式收入来源较为单一,当前由少量头部运营商主导这一模式下的充电桩市场。车企主导模式主要适用于较为成熟的电动汽车企业当中,用于给车主提供更优质的充电体验,该种模式对资金和用户数量有较高要求,主要有车企自建桩与合作建桩两种建设方案。在第三方充电服务平台主导模式下,充电平台一般不直接参与充电桩的投资建设,通过自身资源整合能力将各大运营商的充电桩接入自家SaaS平台,以智能管理为依托提供商业价值,多为轻资产运营。

目前充电桩运营商的盈利主要来源于服务费、电力差价和增值服务,其中收取充电电费和服务费是大部分运营商的最基本盈利方式,但由于充电桩前期投入成本高、投资回收期长、充电桩使用效率低,所以市面上的充电桩运营企业大部分处于亏损状态。增值服务包括利用广告等方式开展充电桩保险服务,提供交通工具租赁、维修等服务,但盈利程度一般。因此充电桩运营商开始寻求充电业务以外的盈利方式,拓展其他增值服务以增加客户黏性和提高单客户价值量。

充电站投资方面,具备一定规模的充电站,投资包含四个模块,即变电和配电系统、充电系统、充电站监控系统及基建系统。假设整个充电站有1000KW的容量,按照充电站单桩建设成本1.1元/W计算,加上变电设施、铺设专用电缆以及新建监控系统等(暂且不包括建设用地成本),一个充电站的成本超过100万元人民币。目前公交专用充电站投资回报周期较短,在3年左右,公共充电站投资回报周期在3-5年。

从充电站成本结构来看,充电站占比超过50%。据统计,充电站成本大头主要是充电桩51.22%、变压器9.76%、APF有源滤波7.32%、无功补偿7.32%,四个组件共占比75.62%,其余组件成本占比均在5%以下。

从充电桩保有格局来看,我国私人充电桩数量略多于公共充电桩。据中国电动汽车充电基础设施促进联盟统计,截至2022年9月,联盟内成员单位总计上报公共类充电桩保有量163.6万台,占比36%;私有桩保有量285.2万台,占比64%。对公共充电桩来说,直流充电桩和交流充电桩两大类型占比结构较为稳定。其中交流充电桩93.1万台,直流充电桩70.4万台,占比分别为68.2%和31.8%。

公共充电桩运营商集中度较高。截止到2022年9月,全国充电运营企业所运营充电桩数量TOP15占总量的92.9%,其中特来电市场份额19.32%,星星充电市场份额19.06%,云快充市场份额13.32%,TOP3市场份额合计51.7%,头部聚集效应明显。

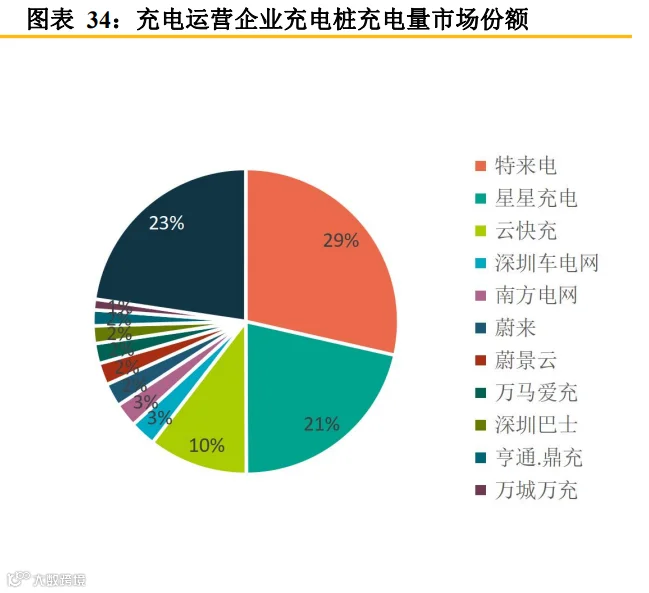

在充电量方面,2022年1-9月,全国公共类充电设施充电量达151.3亿度,其中特来电充电量43.2亿度,市场份额29%,星星充电充电量32.4亿度,市场份额21%,云快充充电量15.9亿度,市场份额10%,TOP3市场份额合计60%。

甘肃旭碳新材料

发布石墨烯前沿技术,行业咨询,公司信息!

甘肃旭碳新材料

发布石墨烯前沿技术,行业咨询,公司信息!