大家好,这里是凤凰WEEKLY编辑部【这可咋整】栏目的第3个互动话题。

本期话题是:“妈妈要求未婚夫贷款付彩礼,我该怎么办……”

欢迎各位街坊们积极发言、支招、吐槽。

这两天,一则“彩礼贷”的新闻,把这个新名词带上了热搜。

群众纷纷哗然,这竟然是一家挺正规的老字号银行推出的金融产品?文案里还冠冕堂皇地写着“为‘天生一对’专属定制”、“‘贷’来稳稳的幸福”等字样。

目前,发行“彩礼贷”的九江银行已经做出了澄清,“彩礼贷”只是个宣传的噱头,这项产品本质上还是普通的消费贷,只是在宣传上说明可以用于支付彩礼。

对于这样的辩驳,反方群众更加不买账了。

营销也要讲基本法,不是什么都可以作为噱头来炒作的。贷款付彩礼,未来沉重的还款负担还是会落在新婚的小两口身上,银行的利息只会让本就不富裕的小家庭雪上加霜……

更何况,如果彩礼可以贷款,有可能会进一步推高本地彩礼价格。

不过,也有少数不同的声音:肯定是先有事实需求,才会有对应的金融衍生产品,而不是反过来。

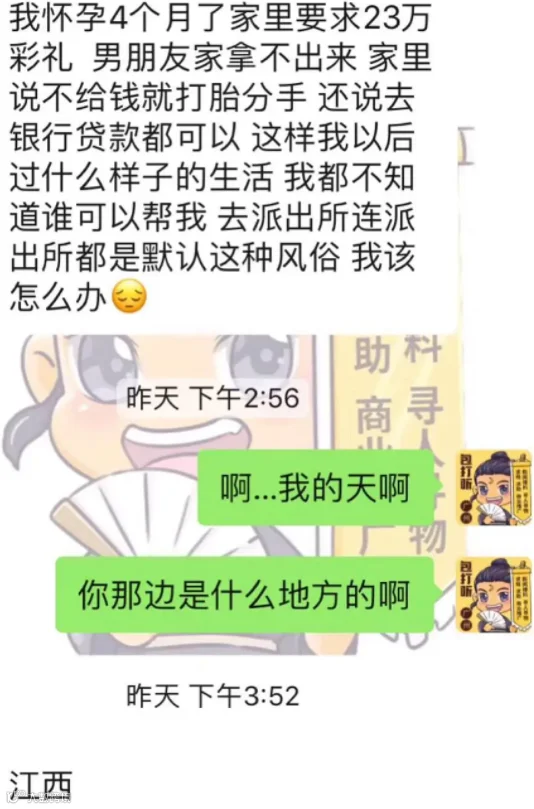

评论区里不少人在心疼这个女孩子,一方面男朋友没有保护好她,未婚先孕,怀孕了也没有财力负责;另一方面,她自己的家人也不心疼她,宁可冒打胎的风险也要彩礼……

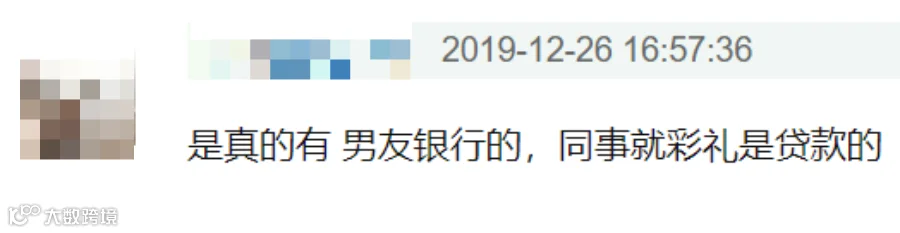

而在当地,类似的事情还有很多……

因而,有少数群众表示,他们倒是能理解银行的出发点。

正是因为彩礼在当地已经变得必不可少,才催生出了彩礼贷这样的产品。至少,可以让不少相爱又苦于付不起彩礼的小夫妻先走到一起,未来还可从长计议。

说到底,彩礼这项需求,并不是银行产品创造出来的,就算取消了彩礼贷,但民间索要彩礼的习俗还是会顽固地存在……