一年10.1%的美元“定存”,见过没?

再搭上一份复利6.5%,终身“吃息”5%的港险,心动吗?

你好,我是家辉,一个助你财富飙车的男人。

今日聊一款新品 - 周大福飞扬盛世,相信你在小x书、视x号刷到不少了:王炸储蓄、提领之王、拳打宏利、脚踢永明......

周大福分红险是港险中的“网红”,收益一如既往好看,经常在网络平台占据C位。

但论公司实力,论分红实现率,论投资策略,周大福都无法打动我。

所以请教一下,你选择周大福的理由是什么?

01

飞扬盛世收益有多高?

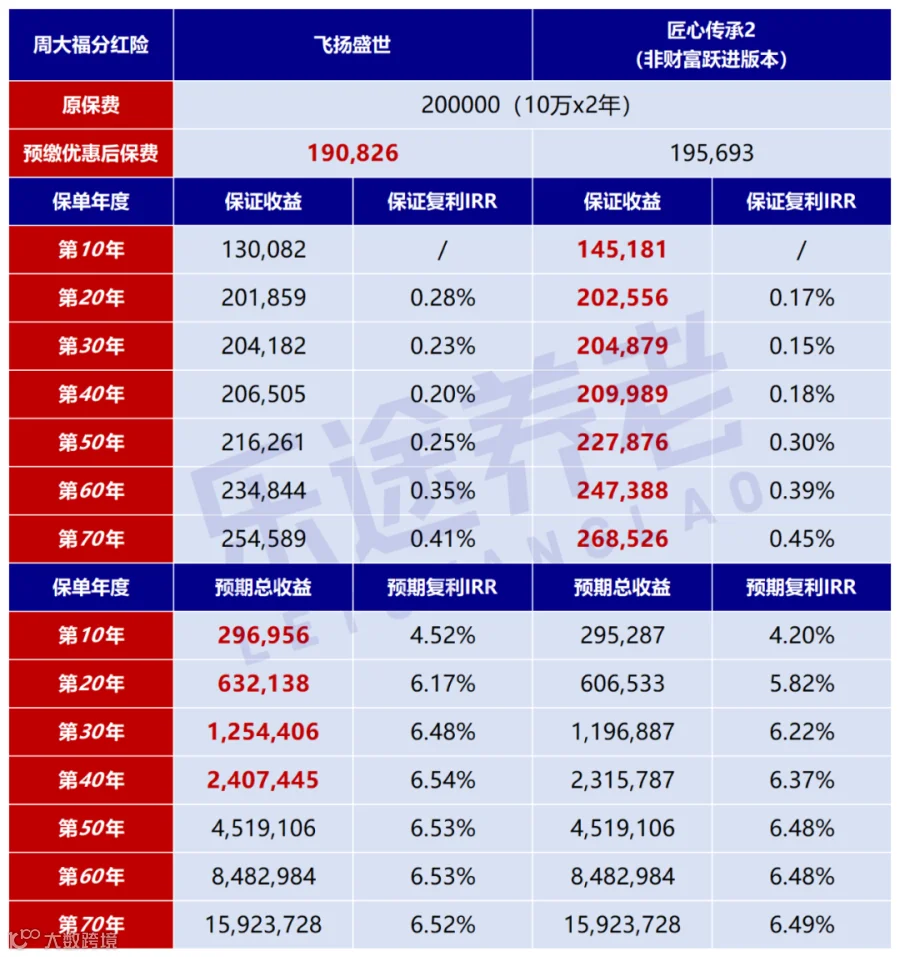

此前,周大福主推的分红险是匠心传承2(尊尚版)。

现在,又来一款飞扬盛世,区别在哪里?

直接看收益对比:

个中区别,一目了然。

飞扬盛世在保证收益上稍稍落后匠心传承2,但在前面30年预期总收益会高出不少。

降低保证,而抬高分红,合理。

但在今时今日竞争激烈的港险市场,这种幅度的提升还不足以脱颖而出。

于是,飞扬盛世继续祭出两大杀手锏。

1、预缴利率高达10.1%!

飞扬盛世是2年缴产品,在第一年交费时,如果你把第二年保费也提前交给保险公司,就会产生一笔利息,能反过来抵消部分保费。

若年保费10万美元以上,预缴利率10.1%,限时11月28日前!

比如原先是10万 x 2年,若选择预缴,第二年保费只需90826左右!

因为90826会有10.1%利息,一年后本息和就能达到10万。

所以,最终实际总保费:100000 + 90826 = 190826,能省下近一万美元。

同样案例,匠心传承2预缴利率只有4.5%,实际需缴纳195693。

在优惠之后再去算收益,两者IRR差距会更大。

在第32年,飞扬盛世预期总收益1435442,登顶收益率演示上限6.5%,后面还能突破6.5%。

在美联储降息背景下,其他保司的预缴利率普遍在4.5%-5.5%之间。

而飞扬盛世居然能给出夸张的10.1%,近一倍差距,谁看了不心动啊?!

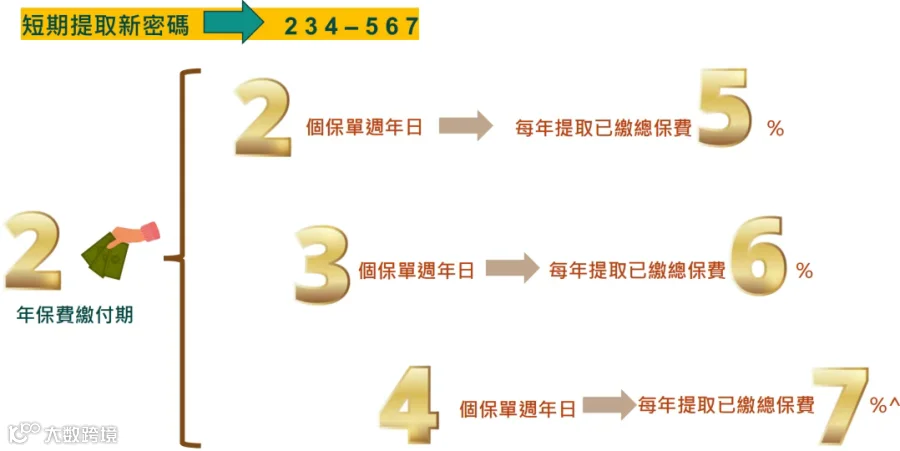

2、无所不能的提领,225、236、247、21010.....

说起“提领密码”,已经成为现在港险最常包装宣传的一大功能,“创始人”其实就是周大福。

在飞扬盛世上更是发挥到极致,比如225、236、247、21010、21515等等。

以最极致的早期提领“225”为例,唯有飞扬盛世、永明星河尊享2、万通富饶千秋寥寥几款产品能做到。

225:产品分2年缴费,从第2年末起每年领取保费5%,直至终身。

一边取钱一边让账户增长,累计提取+预期账户价值就是我们总收益,哪款产品更高?

港险提领演示是假设分红实现率100%

这一次,连一直公认港险提领最佳的星河尊享2都输了!

在前面40年,飞扬盛世的预期总收益都能更胜一筹;直到第50年往后的大后期,星河尊享2才能稍微反超。

怎么样,看下来是不是处处惊喜?

这就是周大福一贯产品特点,只看纸面收益数据,几乎无懈可击,不输任何保险公司。

周大福最近两年保费收入下滑明显,现在推出飞扬盛世这种重磅产品,应该是想在年底前再冲击一波保费。

预期收益高,优惠力度前所未有,看起来确实诚意满满。

但如果依然固守“只看收益去选产品”的过时观念,那抱歉,你十有八九会踩坑。

02

飞扬盛世值不值得买?

对于挑选一款优质的分红险,我会有几大维度:

公司股东背景?历史分红实现率?收益率?产品发力期是否和需求相匹配?......

在这里面,预期收益率绝对不是最关键的。

飞扬盛世值不值得买,我先不给结论,你先问一问自己两个问题。

1、你是否介意周大福激进的投资策略?

钱,是不会凭空产生的。

做任何投资,我们都要了解底层资产。

在香港保险公司中,周大福的产品投资策略一直是属于激进那一派。

比如,飞扬盛世的固收类资产(现金/存款/债券等)配置比例20%-40%,股权类资产(股票/基金/私募投资等)配置比例60%-80%。

对比一下同行。

永明星河尊享2:固收类(25% - 80%)、股权类(20%-75%);

万通富饶千秋:固收类(25%-100%)、股权类(0%-75%);

友邦环宇盈活:固收类(20%-80%)、股权类(0%-80%);

......

飞扬盛世,股权类资产最低投入比例也高达60%,差异太明显了。

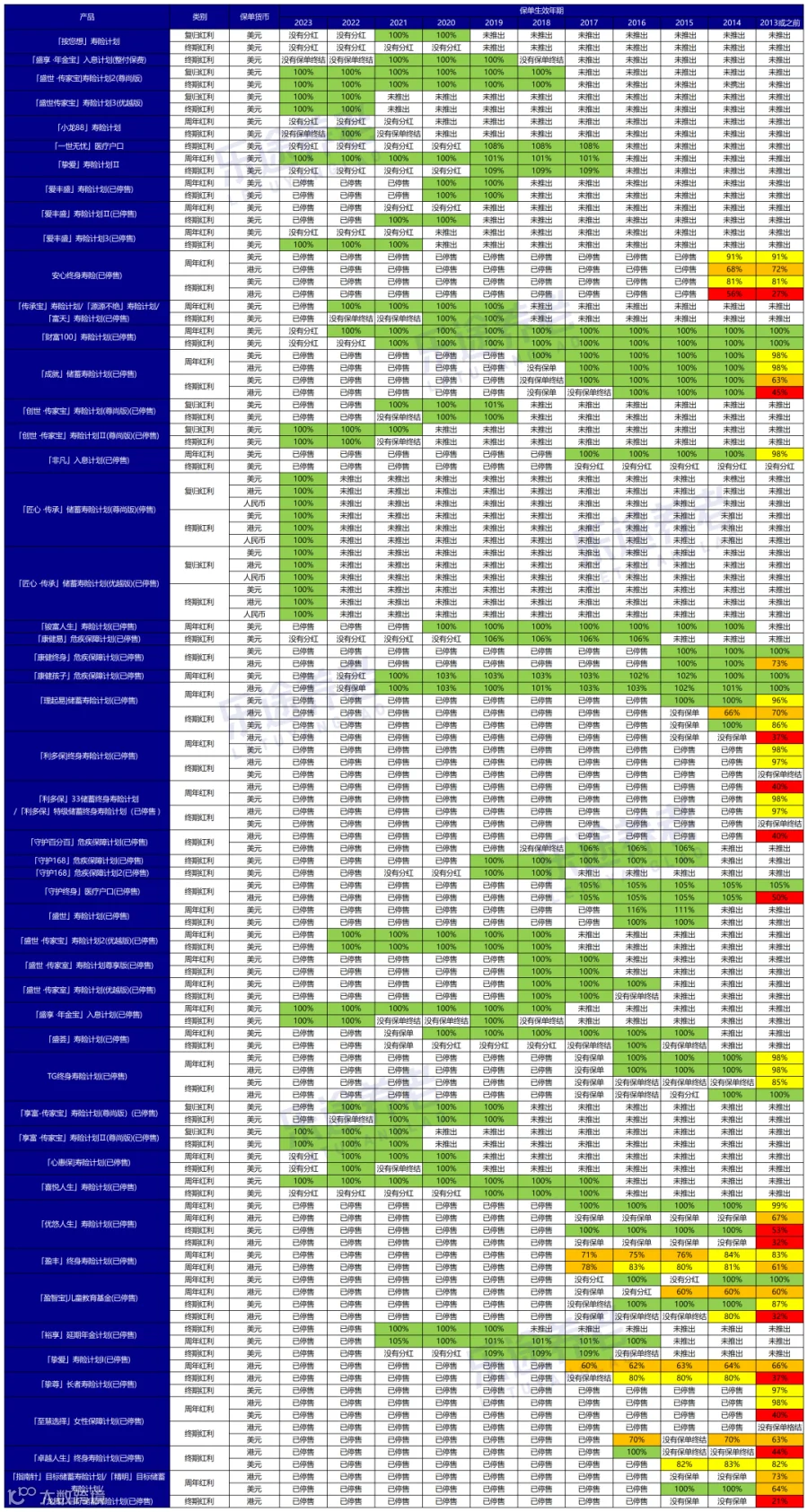

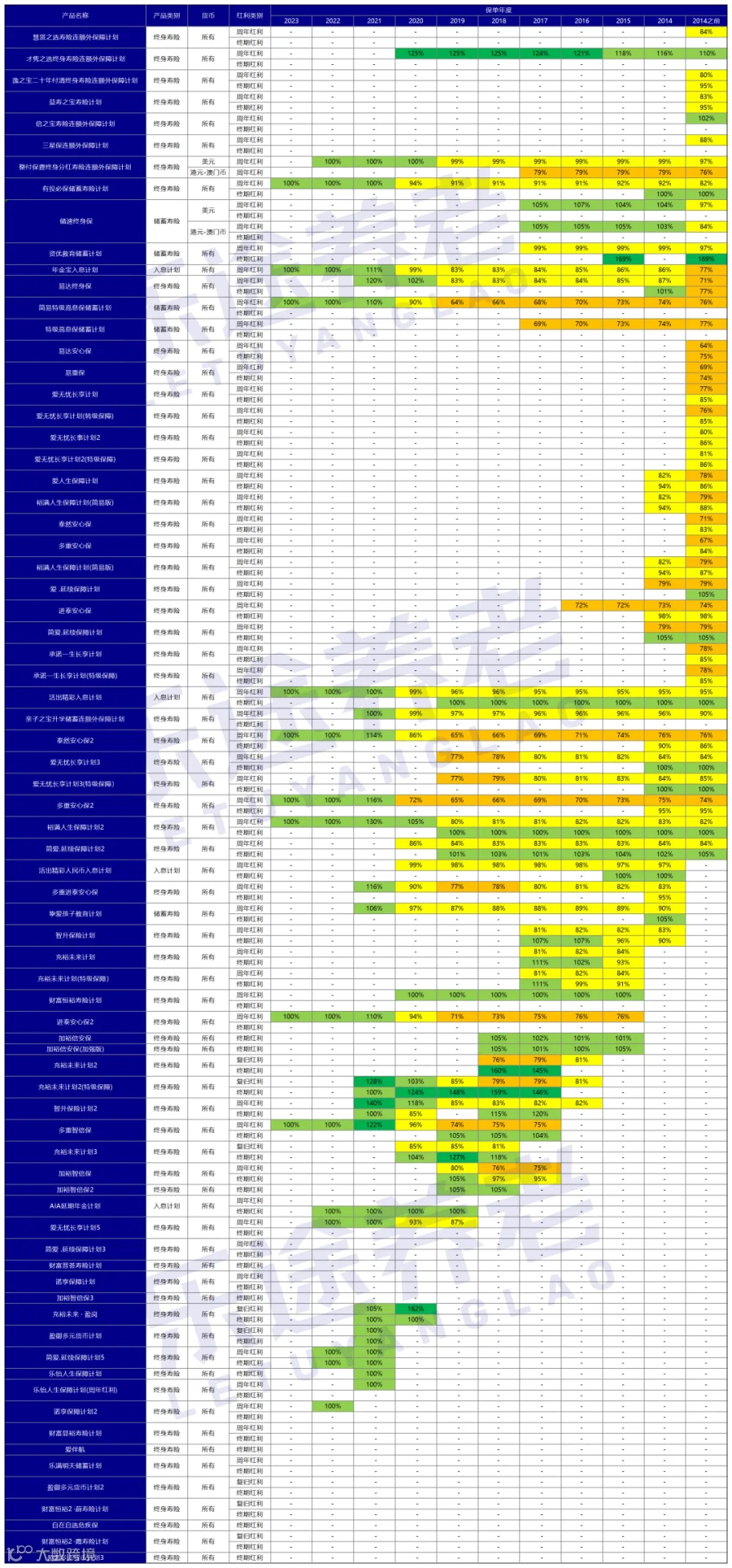

再看最核心、最直观的成绩单 - 历史分红实现率。

不同颜色代表:

0-60%:不靠谱

60-80%:还过得去

80-100%:基本靠谱

100-120%:非常靠谱

虽然看近几年新推出的产品,周大福表现还是相当不错的。

但在前期分红目标不高,想实现分红目标的难度其实也不大。

如果参考2013年及以上发布的保单,时间跨度十年以上,实现率低至20%、30%、40%的也不少,整体表现肯定说不上优秀。

我再放上友邦的数据,显然稳健得多。

当然,过去不代表未来,我绝不是认为周大福以后投资表现就一定不如友邦。

但就历史成绩来看,没什么说服力。

况且,股权类资产配比越高,投资波动越大,这一点肯定是成立的。

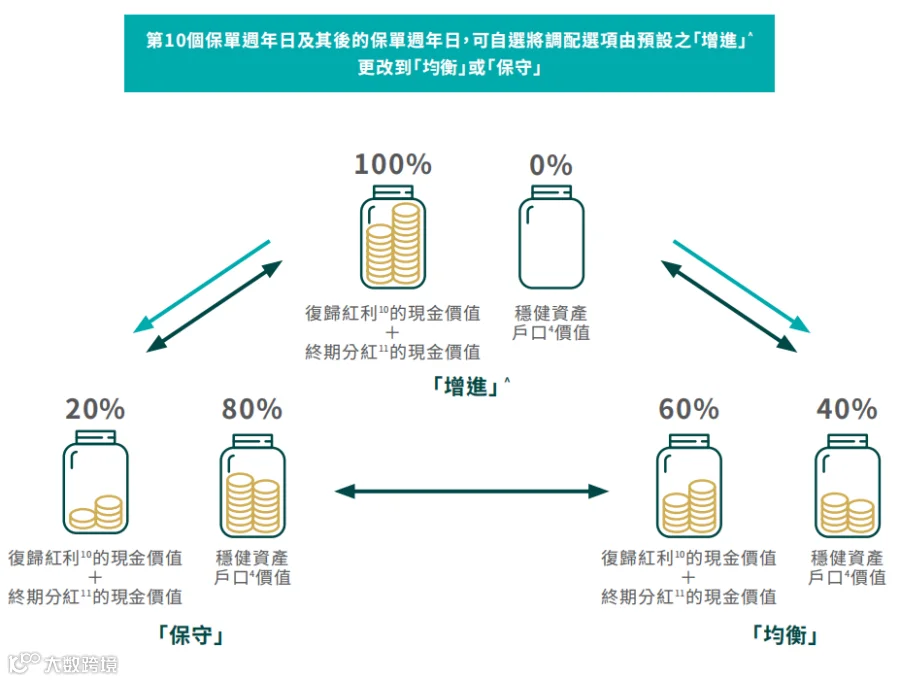

周大福也意识到这个问题,所以飞扬盛世新增一个特色功能 - 财富增值调配。

简单理解,会有三种投资选项任你选择:增进、均衡、保守。

投保时保单默认是“增进”,在第10年后你可以变为“均衡”或“保守”,把40%或80%的分红放入到稳健资产户口。

稳健户口就是安全吃利息的账户,利率为4.25%,但是非保证的,可以调整。

如果遇上熊市,你可以把大部份分红放到稳健户口吃利息,其余分红会继续按照原来的投资策略。

这个功能把投资自主权交给我们手上,看似可攻可守。

但问题又来了,你的投资眼光是否比保司的投资团队更准?

在不合适的时机把分红挪走,其实就是取出投资本金,会对保单收益增长影响很大。

按周大福原来投资策略嘛,比较激进。

让自己来财富调配嘛,又没这个投资能力。

所以,这是你想要的吗?

2、你是否介意周大福的股东背景?

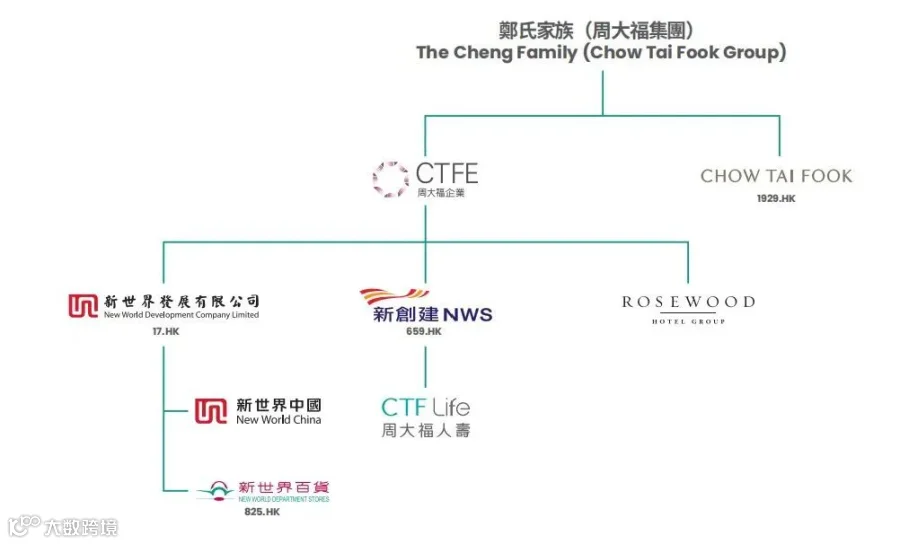

周大福发展历程,有几分命运多舛的味道。

前身是富通保险,最早可追溯到1985年。在这40年时间里,卖了4次,换了5任老板。

在2019年,被香港郑氏家族周大福集团下的新创建收购,于2024年正式改名为周大福人寿。

对,平时逛街看到的周大福金行,就是他家的。

郑氏家族是香港四大家族之一,资产约1400亿人民币,家族企业涉及珠宝、房地产、保险、零售、酒店等领域。

再看周大福人寿,财务评级穆迪A3、惠誉国际A-,偿付能力充足率266%,保费排名香港前十,各项数据全部过关!

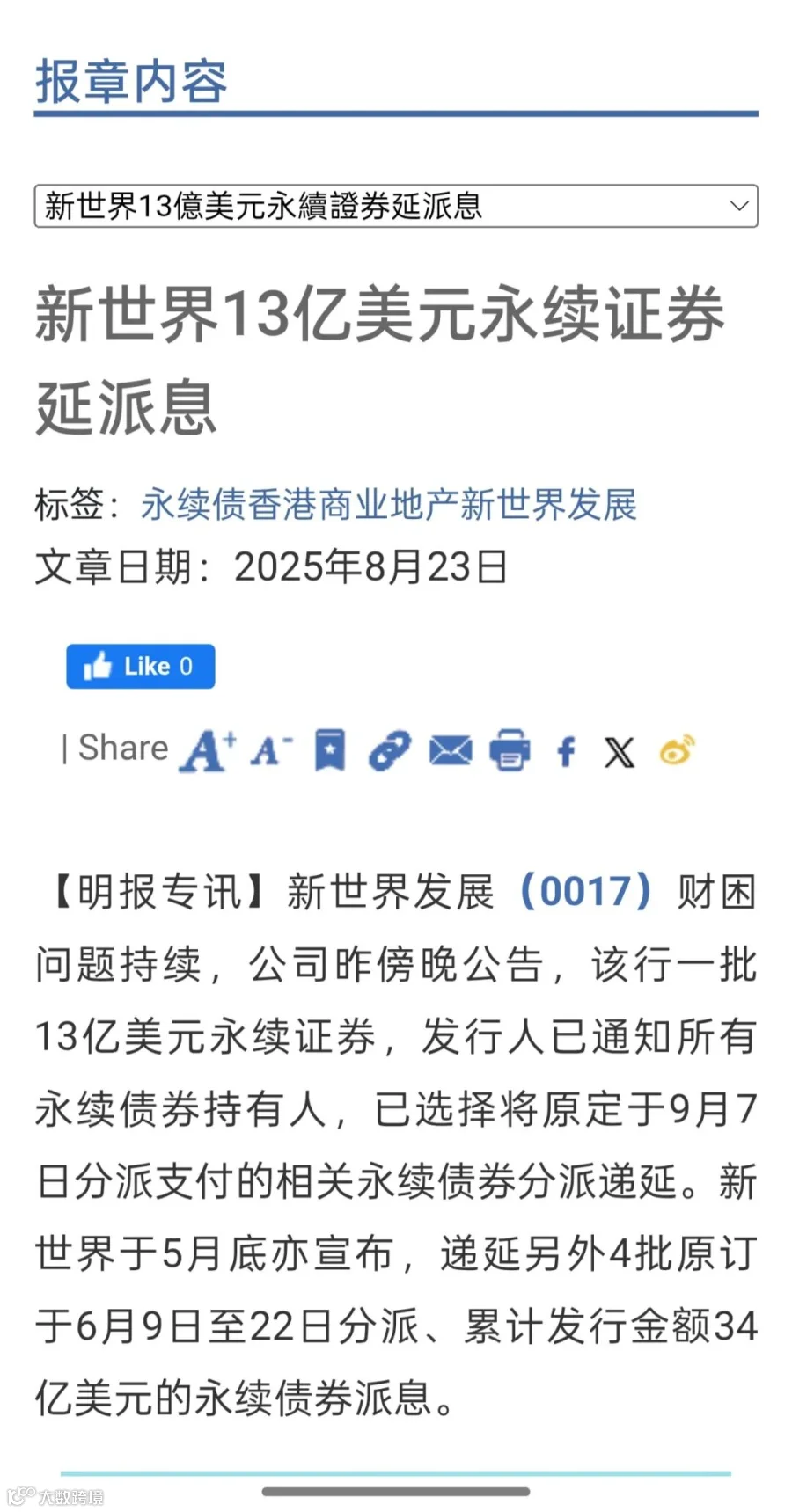

但说点惊悚的,郑氏商业版图的核心支柱是地产商新世界发展,截至6月年度亏损163亿港币,集团总债务1460亿,今年又有多笔永续债利息延期支付,债务缠身。

虽然已完成882亿再融资计划,暂时获得喘息之机,但债务危机依然不容乐观。

房地产、债务危机.....这些词放在在一起,就问你怕不怕?

周大福人寿是新创建旗下的,并不是直接隶属新世界发展。

香港保监局也会帮我们盯着,不会让保险公司和母公司胡乱利益输送。

但如果就此认为万无一失,保险公司会独自安好,那就有点自欺欺人了。

家辉在这个行业越久,越是敬畏,从不会神化保险,只会劝大家理性看待。

再好的制度,也是由人来落地。

内地监管够严格了吧?

结果恒大人寿的资金全部被掏空去填恒大窟窿,最终破产重组。

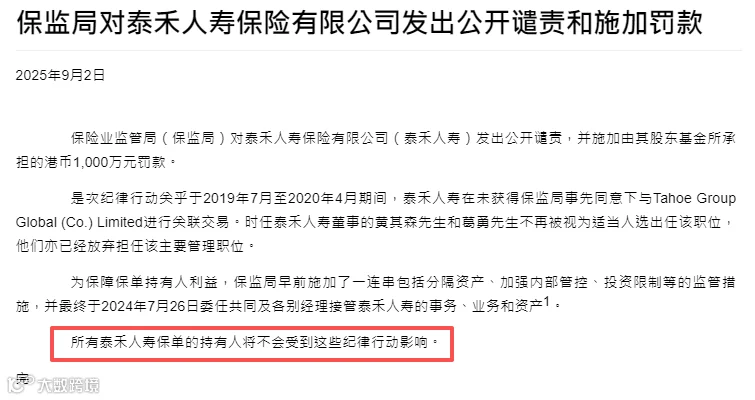

香港泰禾人寿也是类似情况被香港保监局介入处理,虽说保监局特意强调客户的保单权益不受影响。

但如果你是该公司客户,笑得出来吗?

小心使得万年船,永远都要带眼识人。

更何况在香港,硬实力远胜周大福人寿的保险公司太多了,友邦、安盛、宏利、国寿海外、太平香港等等。

也许周大福未来发展会越来越好,我也真心祝福。

但就当下而言,周大福产品不会是我心目中的第一梯队。

说几句得罪人的,在某些人的嘴里、笔下,这市场全部都是好产品。

新产品一出来,就是“王炸”、“掀桌子”、“放大招”各种包装,永远都是劝你买买买。

家辉说不上多清高,但有些原则还是会坚守,有些真心话还是会告诉大家。

没有到手之前的分红,就是镜花水月。

只谈收益,不聊公司、分红实现率,就是在给你画饼。

如果你也认同,欢迎添加家辉微信:yintan1216,一起交个朋友~

哦,对了,就算只比优惠力度,飞扬盛世也算不上全市场最高的,家辉这里还有更佳选择,欢迎来撩!

推荐阅读:

家辉简介

CFP国际金融理财师

港险实战派

银探高级合伙人

知乎过气大V

深港双城搞钱能手