你好,我是曼妮,一个帮你潇洒养老的奇女子~

最近遇到一件烦心事,我爸妈之前在某旅游城市买了一套养老房,后来住不习惯,又回老家去了。

现在这套房卖又卖不掉,出租我又没时间管,像鸡肋一样,食之无味,弃之可惜,每月还得准时还房贷……

上一辈对房子都有一种谜之信仰,觉得手里有几套房,心里才踏实——养老怎么办?收租就好了。生病怎么办?卖一套房就好了。不够?那就卖两套嘛……

老实说,现在都2025年底了,房子早就不是硬通货,买房养老彻底过时了。

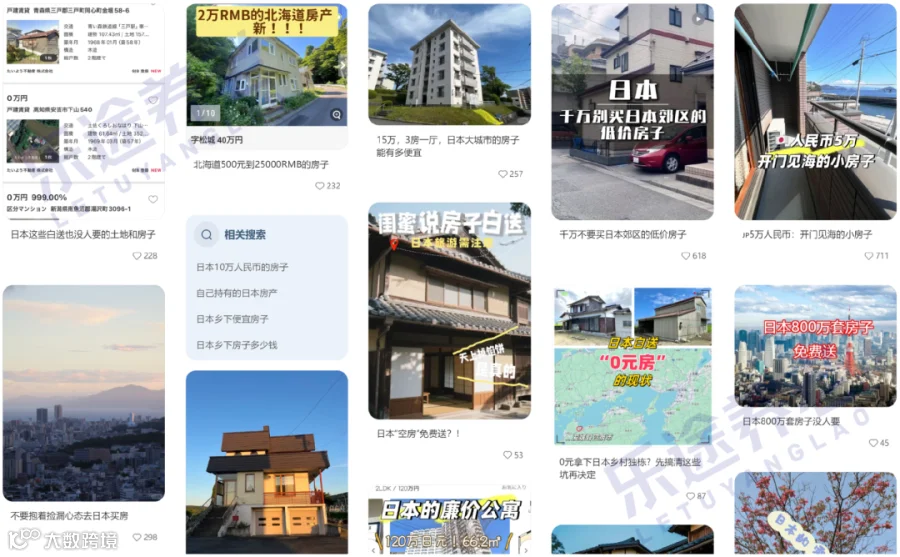

看看我们的邻居日本,为什么那么多低价的房子没人要?

因为人口老龄化,因为生育率下降,因为房子太多了……这些不是故事,而是我们正在经历的事实。

日本的今天,很有可能就是我们的明天,如果你想买房养老,劝你趁早断了这个念头。

那么今时今日,想躺平养老又有什么新思路呢?今天曼妮跟你好好聊聊~

主要内容:

- 你想要的不是房子

- 100万如何躺平?

- 新型养老有啥坑?

01

你想要的不是房子

其实透过现象看本质,你想要的真的是房子吗?

不是的,你想要的是稳定的现金流和本金增值,房子只是在某个历史阶段,正好符合这些条件。

把思路打开之后,曼妮告诉你一种升级版的“金融房产”,它拥有很多房子没有的优点。

优点1:本金只增不减

以前闭着眼睛买房都能赚钱,现在买错房,分分钟套你一辈子。

像我爸妈那套养老房,想卖都卖不出,大概率砸在手里了。

现在赚钱都不容易,老一辈的钱更是省吃俭用存下来的,因此一定要守住本金!

养老是几十年的事,金融房产的一大优势是本金只增不减。

只要放的时间足够长,绝对实现保值增值,收益白纸黑字写进合同。

优点2:收租无烦恼

别以为包租婆好当,空调坏了、冰箱坏了、马桶堵了,租客一个电话打过来就有你烦的。

更烦的是遇上不好的租客,不但把房子搞得乌烟瘴气,每个月还得催他交租,真是为房子操碎了心。

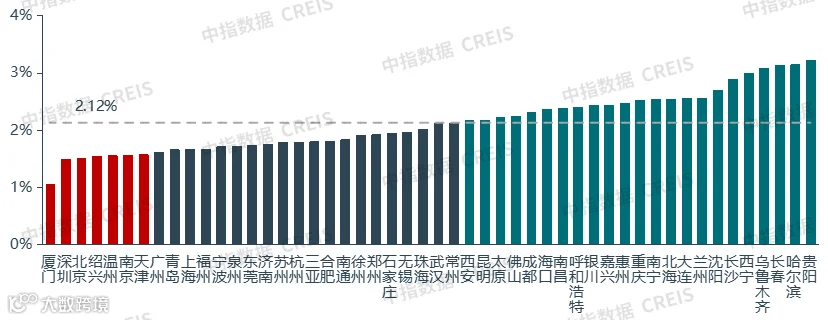

现在实体房子的租售比,平均只有2.12%,最高也不过3%左右,而金融房产预计每年派发本金的5%,差不多是两倍。

而且金融房产完全不牵涉到人,它就像一套冰冷的赚钱机器,投入资金就自动增值,每个月准时发钱,根本不用你操心。

更绝的是,每月派的钱可以存入一个超级“余额宝”,目前活期利率高达4%!

优点3:投资门槛低

房子是中国人最大的消费,动辄几十上百万一套,没有资金根本玩不转。

而且买房还牵涉到户口、社保、纳税、贷款、装修……每一样都让人精疲力尽。

金融房产就相对简单很多,最低1万美元就能进场,对中产家庭几乎没有压力……

是的,相信你已经猜到了,曼妮说的金融房产,其实是香港保险——中银人寿月悦出息。

如果你对保险有偏见,现在就可以关闭退出,大家萍水相逢,相忘于江湖就好。

如果你能接受新事物,咱们一起探讨落地方案。

02

100万如何躺平?

这是前几天一位群友K哥咨询我的案例,经他本人同意,去掉敏感信息后,在这里公开分享。

K哥今年40岁,毕业后就来到深圳工作,正好赶上特区高速发展的时代。

经过多年的摸爬滚打,在深圳有房有车有家庭,算是实现了阶层的跃升。

不过现在年纪大了,感觉越来越卷不过年轻人,总担心被公司输送到社会上……

目前,K哥手头上有100万的闲置资金,想看看能不能规划一个提前退休的方案?

在开始规划之前,我先让K哥查了自己的社保,然后在社保局官网大概测算了退休后的工资。

延伸攻略:

按国家最新政策,K哥要到2048年才能办理退休,之后每月可领养老金8568元。

但这是23年之后才能领的钱,现在就想躺平的话,还得搭配商业保险——中银人寿月悦出息。

K哥的100万人民币折算成美元是14万,一次性投入这款产品,从第25个月开始,预计每年派发14万的5%,也就是每月598美元(4272元人民币)。

如果觉得不够,还可以手动调高比例,比方说,每年派6.5%,也就是每月5424元。

这笔钱不算很多,在深圳生活有点吃力,但在老家还算够用,算是一个保底策略。

如果不买保险,万一真的失业了,K哥怕自己头脑一热去创业,最后连老本都亏没了……

月悦出息的收益分为三部分:

1、累计派发+利息

这笔每月派的钱相当于房租,预计是总保费的5%/12月,每个月到点就收钱。

但这笔钱不是保证的,具体要看分红实现率。

目前,K哥还有工资收入,每月派息可以放在保险公司,按4%活期增值。

2、现金价值(保证)

这部分可以理解为房价,最好的情况是3年后就超过14万美元,相当于回本了。

最坏的情况是17年回本,之后会终生增值,绝对只增不减!

3、终期红利(不保证)

终期红利属于房价的额外增值,例如房子旁边突然要建地铁,房价自然蹭蹭往上涨。

当然,这也是不保证的,最终要看保险公司的投资收益。

搞懂三种收益后,我们再来看看主要年份的收益:

比方说,到K哥63岁退休的时候,累计派息23.3万美元、现金价值14.5万美元、终期红利2.9万美元,合计40.8万美元。

从40岁投入14万美元,到63岁收益40.8万美元,年化收益=(40.8-14)/14/23=8.32%,非常不错了!

退休后,社保也开始发养老金,每月预计8568元,加上月悦出息的4272元,合计12840元。

当然,这是23年后的12840元,按通胀2%折算,购买力只相当于现在的8142元。

觉得不够的话,别忘了月悦出息已经增值到40.8万美元,这些钱也是可以取出来花的。

比方说,原来每月派598美元,你可以提高1倍到1196美元(8539元),加上社保,每个月就有17107元,生活质量立马就提高了。

如果花不完,这套金融房产还可以传给下一代,甚至代代相传,一直保值增值。

03

月悦出息有啥坑?

之前有其他群友觉得5%太少了,每月几千块不够花。

平心而论吧,曼妮觉得5%并不低,想要更高的收益,要冒的风险就不一样了。

像以前的P2P、信托,动辄给你承诺8%、10%,后来发生的事大家都知道了,你图的是别人的利息,别人图的是你的本金。

所以有时候觉得利息太少,可能是咱们的本金需要提高,而不是盲目去追求收益率。

说到安全性,月悦出息可以放一万个心,中银人寿是中国银行的子公司,绝对不会跑路。

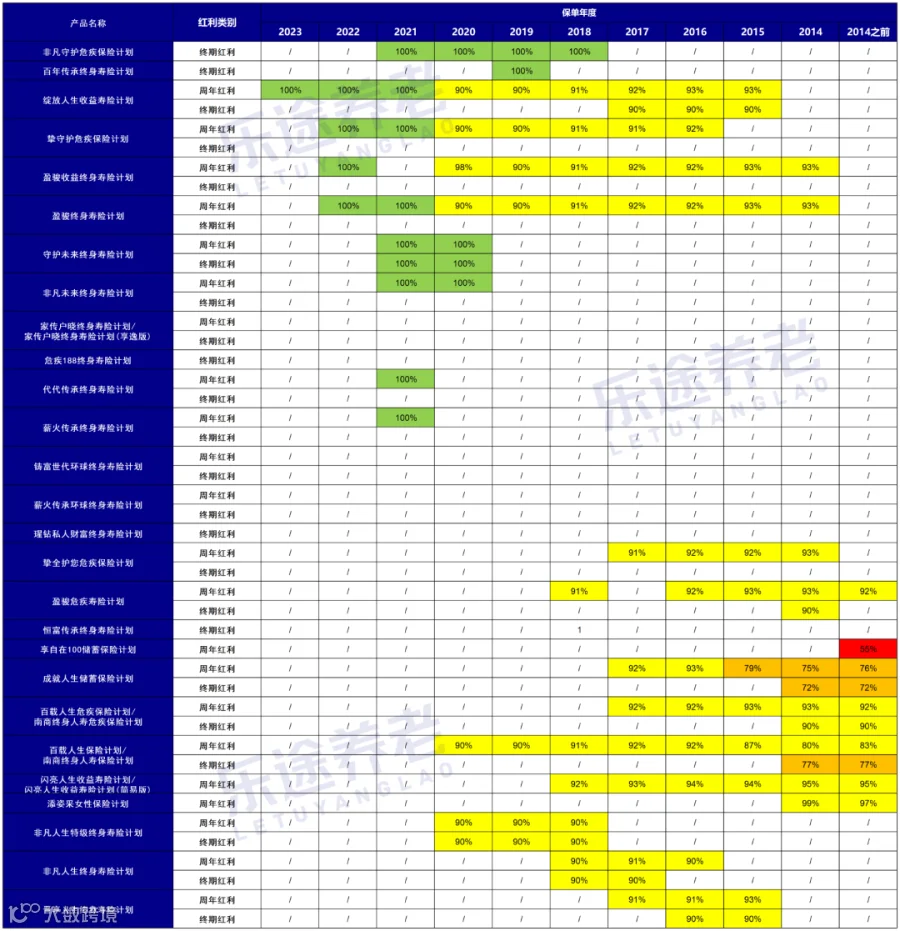

真正需要注意的,是分红实现率。

上面的数据都是按100%分红实现率来算的,万一分红不达标,收益就有下降的风险。

幸好,中银的历史分红实现率还不错,在香港排名前列。

- 0%-60%:不太靠谱

- 60%-80%:还过得去

- 80%-100%:基本靠谱

- 100-120%:非常靠谱

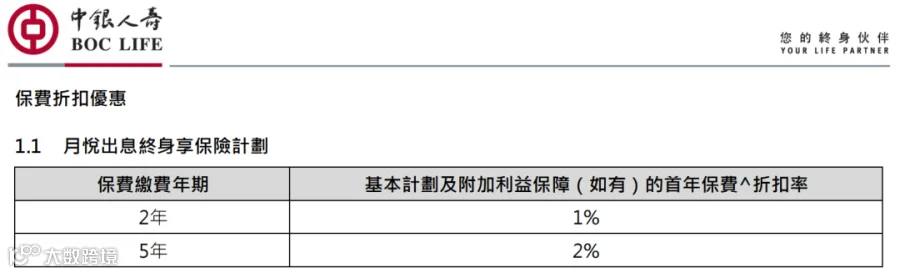

月悦出息在第四季度还有1%-2%的保费优惠,选择两年交的话,只要提前交第2年保费,保证给到4%的利率。

总保费超过20万美元,还送出国旅游。有兴趣的话,可以跟我搭档家辉聊聊(微信:yintan1216)。

张爱玲在《半生缘》里写道:

“中年以后的男人,时常会觉得孤独,因为他一睁开眼睛,周围都是要依靠他的人,却没有他可以依靠的人。”

K哥正是处于这种“上有老,下有小,中间有房贷,随时有可能失业”的尴尬局面,压力可想而知。

“如果下岗了,那就只能回老家了”,K哥苦笑着说。

不过老实说,谁的人生都不是一帆风顺的,大部分人都在负重前行,只要心怀希望,相信办法总比困难多。

作为理财师,我能做的就是帮K哥做好养老规划,让他在躺平的路上,走得轻松一些。

OK,今天就分享到这里。

我是曼妮,财富不迷路,Money找曼妮,咱们下期见~💃🏻

曼妮简介

CFP国际金融理财师

前腾讯系公司总监

银探高级合伙人

专注养老传承规划