你好,我是曼妮的搭档家辉,一个助你财富飙车的男人。

那里是一个更纯粹的投资世界,确实会有内地保险难以企及的高收益,但也有完全区别于内地的买保险逻辑。

从本文起,这是一个长期港险拆解栏目,家辉与你一起推开港险大门,欢迎保持关注。

第一期,我们就来聊聊国寿海外王牌分红险 - 傲珑盛世。

01

傲珑盛世收益能多高?

香港保险收益可以分两部分来看:

一是静态收益,假设一直没从港险取钱,这个收益雪球究竟能滚多大。

一是动态收益,假设港险一边增值,一边从中取钱,收益最后又能多少。

1、静态收益

以总保费 50 万美元为例,香港 2 年缴的主流分红险收益如下:

保证现金价值,这是 100% 到手的收益。

在第 10 年时,傲珑盛世、盈 x 天下保底收益位列前 2。

但越往后,傲珑盛世就泯然众人矣,基本都是垫底位置。

不过没有人是冲着保证收益去买港险的吧?

除非保司有意关门跑路,否则分红为 0 就是自绝于市场。

某诚部分产品三四十的分红实现率,就被全网网暴好几年了。

假设分红一直达标,再看各产品的总现金价值。

第 10 年前三名:启 x 创富、匠 x 传承2、富 x 千秋;

第 20 年前三名:启 x 创富、富 x 千秋、星 x 尊享2;

第 30 年前三名:傲珑盛世、盈 x 天下、星 x 尊享2;

......

再往后 40 年去比较,就没有意义了。

启 x 创富、匠 x 传承2 在前期发力,后面增速相对落后。

而傲珑盛世等其他港险, IRR 都能达到香港保监局设的 6.5% 上限,现金价值的微弱差距可忽略不计。

那结论很明显。

坏消息:傲珑的收益说不上最强。

好消息:但傲珑的收益也能阶段性排名第一,不虚任何对手。

2、动态收益

动态收益,则是考验产品提领之后的收益表现。

此处家辉就以保司最常宣传的“ 255 ”提领密码为例。

255:分 2 年交,从第 5 年起每年领取 5% 总保费,直至终身。

先关注主角傲珑盛世的数据。

从第 5 年起,每年持续领取 2.5 万之后,傲珑的预期保单价值在第 10、20、30 年依然能有 56 万、87.3 万、150.9 万美元。

再观察一下同行表现,启 x 创富在后期明显劣势,直接忽略。

提取后收益表现最好的,当属星河 x 享、盈聚天下,在第 20 年 - 30 年之间领先明显。

但越往后,又会和傲珑盛世、富 x 千秋回到同一起跑线。

提领后的动态收益,会是很多人更在意的数据。

一边让保险增值,一边领钱花,多爽啊。

说一下家辉的态度:

我个人不喜欢盲目去比提领,除非某产品提领后的缺陷特别大。

其一,换作另一种提领密码,如 266、278、21010,以上数据又会不同。

其二,保司宣传的各种提领都是按分红实现率 100% 计算,一旦将来实现率没能如期实现,就可能提前把保单收益榨光,导致断单。

分红还没成真金白银到手,我们畅想一下如何使用当然 ok。

但如果想就此分出一个高低,那就是脱离实际了。

啰里啰嗦比来比去,不知道大家看后是什么感受?

第一,挑选港险不能只看纸面的收益数字。

如果留心观察,你会发现有几款产品后面的预期总收益会一模一样!

以前就说港险收益 7%,现在保监局一纸新规后,各保司就心有默契以 6.5% 顶格设计。

可以先淘汰预期收益低的产品,但反过来,预期收益高就值得闭眼买吗?

当然未必。

第二,就算执着收益数字对比,傲珑盛世也有资格位列头部梯队。

静态收益高,动态收益又相当不错,能满足提取需求,这就足够了。

因为国寿海外,从来不是一家依靠“收益数字”去卖产品的公司。

独一档的股东背景,历史超稳健的分红实现率,这才是国寿最大杀器。

02

国寿海外分红表现/投资策略

所谓的十大港险对比,在看收益之前,我以资产实力、业务背景、股权稳定性等因素,就会否决一大堆保司。

我的态度很明确:

选择香港分红险,先看保司真金白银的兑现力,再挑选贴合自身投资偏好、花钱节奏的保单!

那国寿海外,就更值得一聊了。

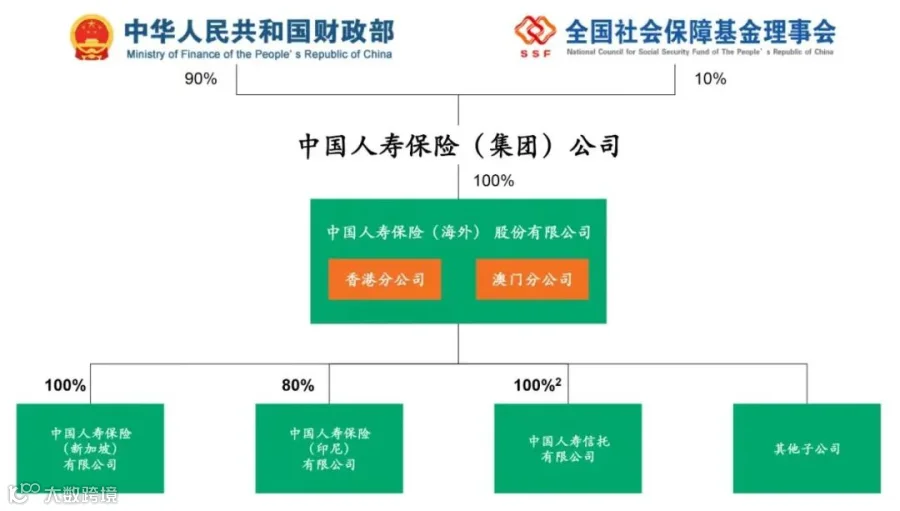

公司背景 - 红旗不倒,公司无忧

中国人寿,是国内地位最独特的保险公司,没有之一。

中国最大的保险集团,位列三大副部级人身险保司,直属中央财政部 + 社保基金。

在社会重大危机事件中,拥有保险行业领导权,承担海量基层民生任务。

其他国企保司是商业化公司,唯独国寿是国家级战略工具。

红旗不倒,公司无忧!

国寿海外,是中国人寿境外唯一的全资子公司,1984 年正式进入香港市场。

我们保险业向来被认为大而不强,在内地或能“圈地自萌”,自娱自乐。

但真正能走到香港这个风高浪急的世界金融中心,唯有国寿。

四十一年的征程,国寿海外以数据说话:自己是能与国际顶级保险集团同台竞技的强者。

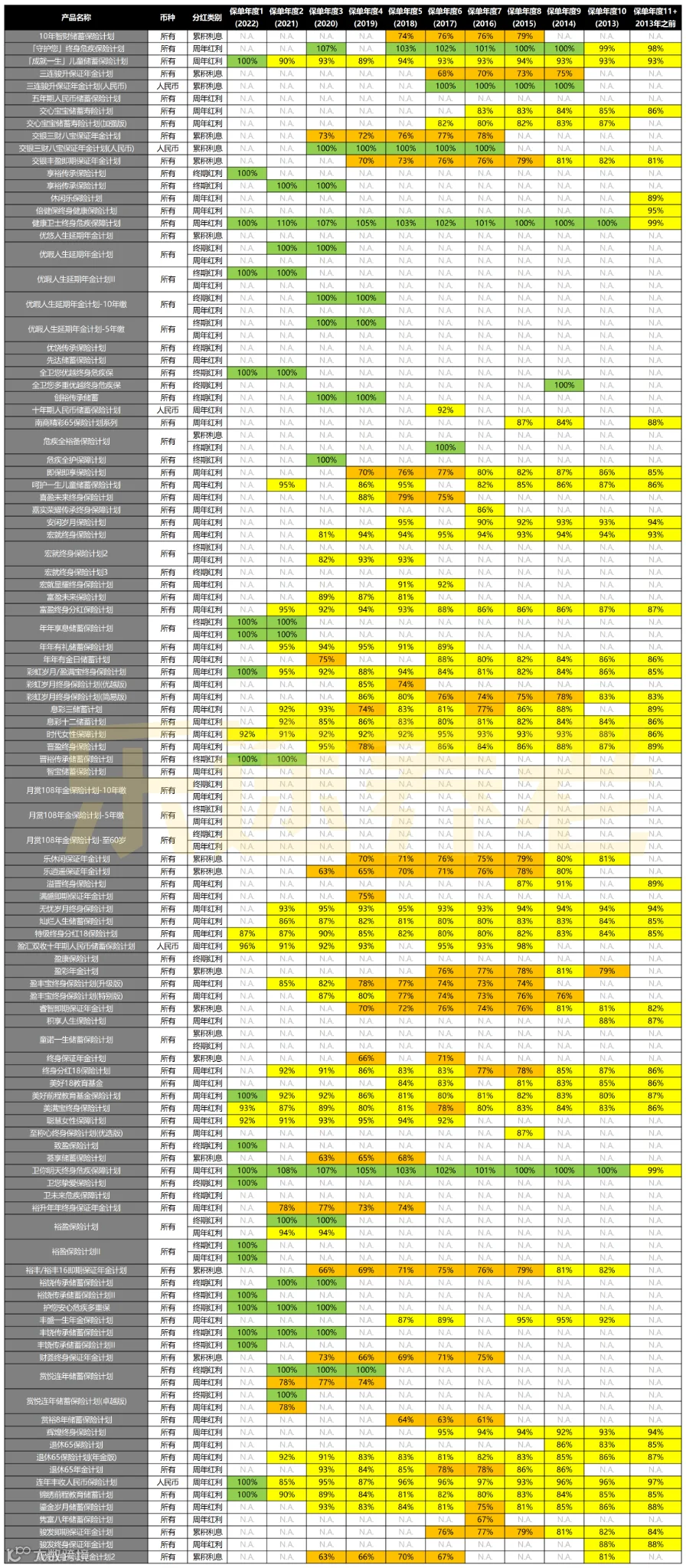

分红实现率 - 几近满分的答卷

如果不谈虚的,只看一项数据去选分红险,那分红实现率肯定是最直观、最重要的指标。

国寿海外的答卷是,几近满分。

2024 年度最新数据,全线储蓄产品终期红利平均实现率 100%。

周年红利实现率平均值 82%,97% 的分红险周年红利实现率都在 70% 以上。

周年红利,是每年派发到账户的一笔现金分红。

实现率既考核每年的分红,还会要求在账户产生的利息也得达标。

一旦账户利率随着市场下调,就会拖累周年红利实现率。

即使如此,国寿周年红利平均实现率依然能有 82%,实属不易了。

继续拉长时间,放眼观察国寿全线分红险。

不同颜色代表:

0-60%:不靠谱

60-80%:还过得去

80-100%:基本靠谱

100-120%:非常靠谱

120-200%:超水平发挥

以绿色(100-120%)、黄色(80-100%),橙色(60%-80%)为主,从未低过 60%。

这是香港保司中分红表现最稳健的拔尖成绩。

投资策略 - 稳字当头,布局长远

投资年报,虽只是笼统的数据汇总。

我们无法从中知道自己的保费投向何处,但能一窥保司的投资理念、投资偏好。

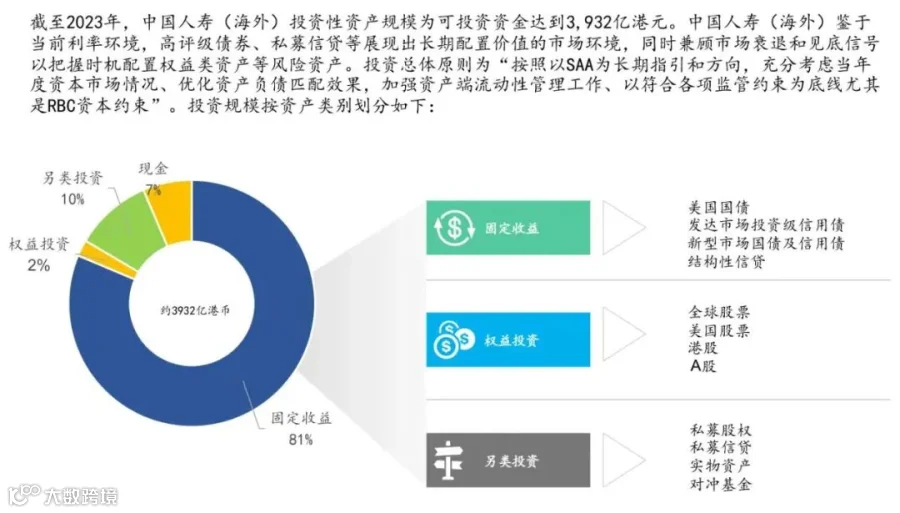

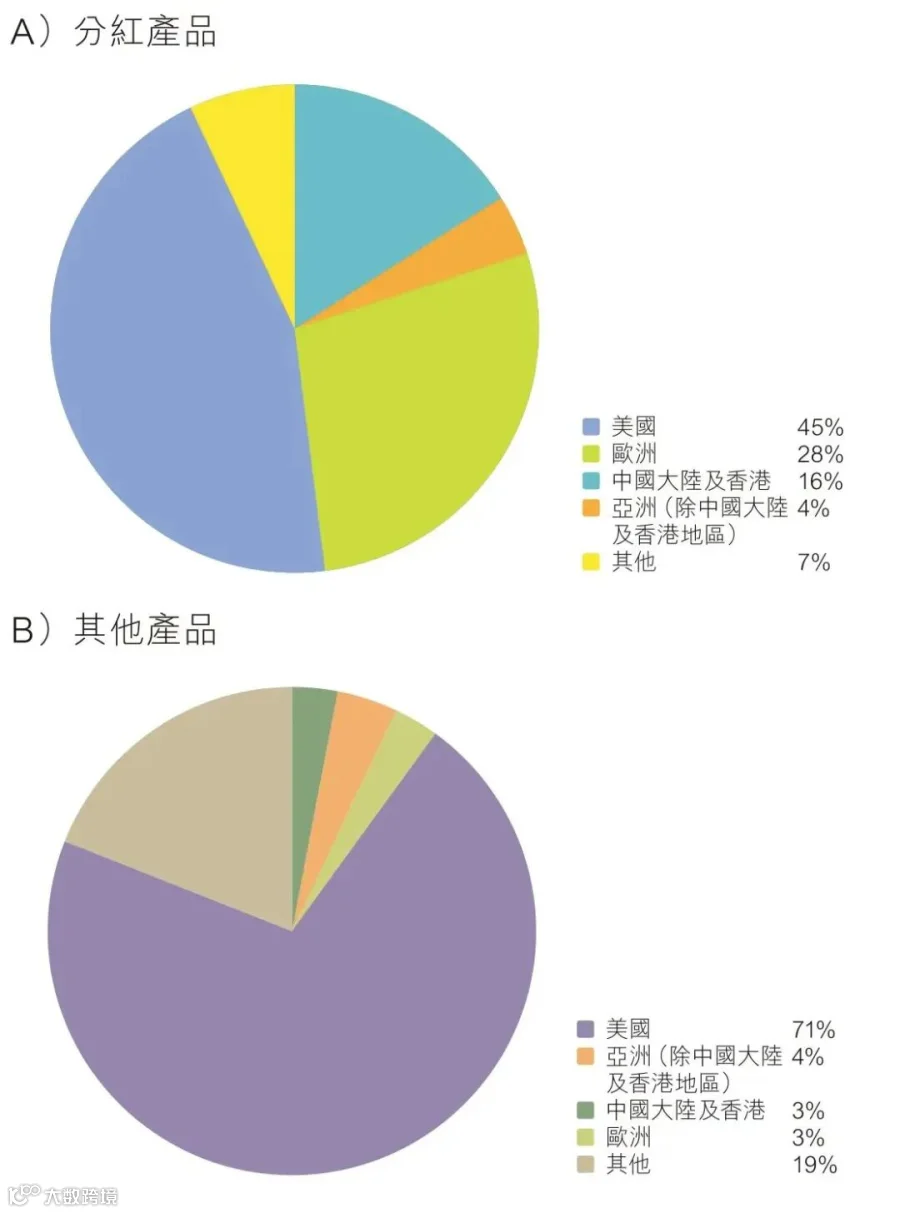

总投资资产 3932 以港元(截止2023年),主要资产分类:

固定收益:占据 81%,美债、发达市场投资级信用债、新兴地区国债为主;

权益投资:仅仅 2%,港美A股;

另类投资:10%,私募股权、私募信贷、对冲基金、实物资产为主;

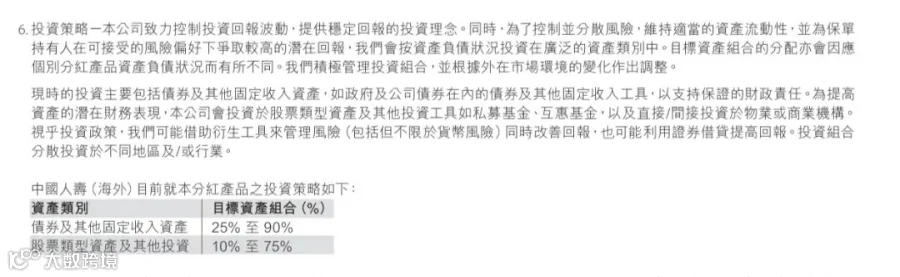

再具体到傲珑盛世的投资策略,一脉相承,稳字当头。

股票类型资产:投资比例最低低至 10%。

债券类资产:投资比例最高高至 90%。

简而言之,国寿海外的投资理念:

以固定收益为核心,以另类投资为补充,以权益投资为机会的多元化配置,实现资产的长期保值增值。

不做长篇大论分析,我们小白读懂以下三个关键点即可。

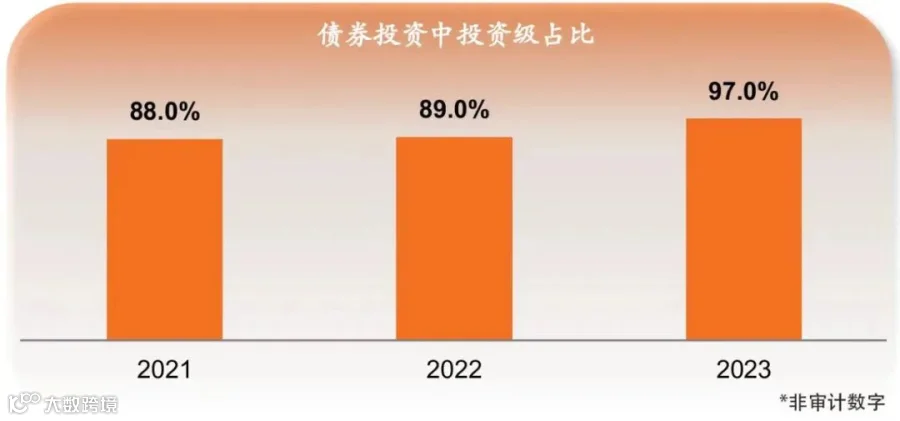

1、97% 债券以上属于可投资级别

在最重要的债券资产中,97% 以上属于可投资级别债券。

可投资级别债券:指评级在 BBB- 及以上(标普/惠誉) 或 Baa3 及以上(穆迪),信用风险低、违约可能性小。

自 2008 年以来,过去两年是罕见的美元高息周期,美债、美投资级别企业债的收益率水涨船高。

对国寿而言,只需大肆扫货 5%、6% 的美债、大企业债,就能给我们提供稳定的分红回报,根本不必信用下沉去买垃圾债。

2、投资遍布全球

如果聚焦到分红业务,在美国(45%)、欧洲(28%)的投资超过七成,美债、西欧政府债会是重点。

3、全球顶级的投资管理方

能被国寿海外青睐的,都是全球最顶尖、资产实力最雄厚的投资机构。

随便说下几家。

贝莱德:全球最大资产管理巨头,资管规模 11.3 万亿美元;

JP摩根:银行业务的全能王者,资管规模超 4 万亿美元;

高盛:国际顶级投资银行,2024年主导 1.2 万亿美元并购交易;

施罗德:两百年历史的英国资管“老字号”,以多资产配置和财富管理见长;

......

把钱交给他们管理,值得放心。

03

港险,不只是保险

从收益的角度,港险可以看作一支超长期、本金有保证、投资全球市场的基金。

但从功能角度,港险从不只是保险,更不是普通的金融产品,而是一种能全方位打理家庭财富的金融工具。

以下简单聊一聊傲珑盛世的特色功能。

保费优惠

先说与钱相关的。

目前,投保傲珑盛世会有 5% 预缴利率优惠。

比如,年保费 10 万美元,总保费 20 万。

在选择一次性预缴后,第二年保费只需:100000 ÷ (1+5%)= 95238。

实际总缴纳保费:100000 + 95238 = 195238 。

提醒一下,优惠随着美元利率调整。

美联储在 9 月绝大概率开始降息,届时所有港险的预缴优惠都会下降。

有意港险的群友,宜早不宜晚,请添加家辉:yintan1216,进一步详聊。

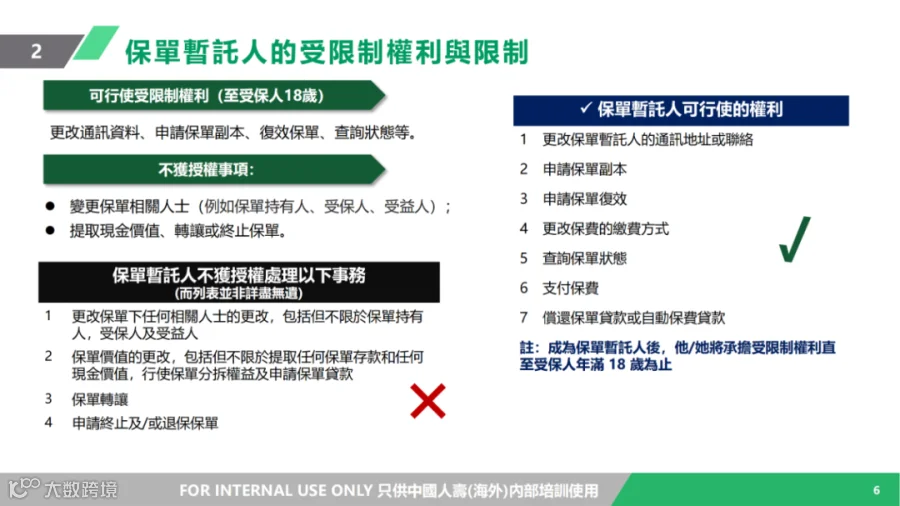

保单暂托人

假设小明为自家孩子投保傲珑,可以设定 1 名保单暂托人。

若小明不幸离世,保单暂托人会接管保单行使部分权益;当孩子年满 18 岁后,保单就会交还给孩子。

与第二保单持有人最大的不同是,暂托人是纯粹工具人,不能从中取钱,不能更改受保人、转让或终止保单,一切只让小明的意愿执行下去。

不考验人性,直接杜绝它。

受保人/持有人无限次转换

只要不是主动退保,保单能成为世代流传的家族财富。

保单分拆

保单可一分为二,二分为四......能赠予给多位家庭成员,人人有份。

类信托传承

保单价值可按照持有人意愿分配给受益人,一次性支付,或分年、分月定时定额给付。

......

好了,至此为止。

坦白讲,个人对傲珑盛世是比较情有独钟的。

曾有群友反问:你的倾向有点明显,难道就因为保险公司这点吗?

就看保险公司背景,难道这还不够吗?!

更何况,从产品力上,傲珑也无懈可击。

或者,有人抗拒的理由仅仅因为这是一家中字头。

这没对错之分。

那就看友邦、看安盛、看永明......

一份保单长期持有数十年,选择自己喜欢的保险公司,理所当然。

无论需求如何,只要你对港险感兴趣,或有疑惑,欢迎添加家辉微信:yintan1216,交个朋友!