你好,我是曼妮,一位专注养老传承的理财师。

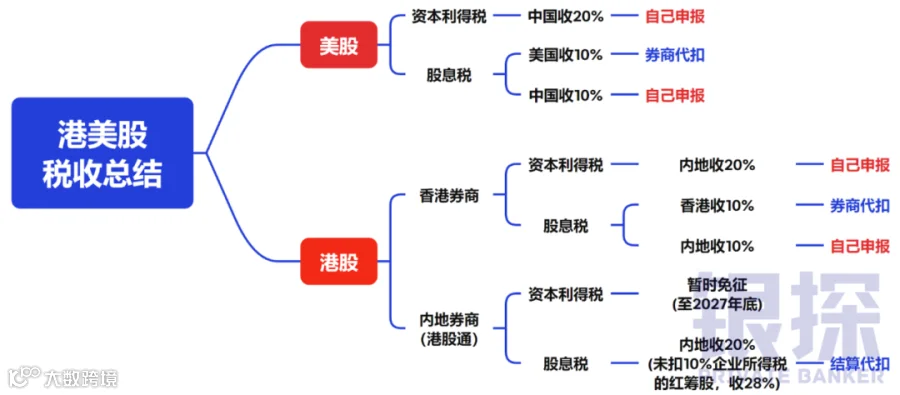

最近港美股补税的事闹得沸沸扬扬,我的搭档敏姐在银探总结了补税攻略,还没看的老铁可以点击这里>>>

没想到,这边厢一波未平,那边厢一波又起,补税的寒风又吹到了养老金。

网上舆论已经炸了,现在啥形势你懂的,这又补那又补,还让不让人……

哎,且慢,先不要被网络情绪绑架,这事没你想得那么龌龊。

今天,曼妮带你一探究竟!

主要内容:

哪种养老金要补税?

养老金要补多少税?

补完税居然还赚了?

01

哪种养老金要补税?

说句公道话,这次闹出这么大的误会,真不能怪老百姓。

归根结底,是咱们的养老金分类太乱了。

平时网上说的什么“养老金三支柱”,分为社保养老金、企业年金和个人养老金。

这次要补税的,是个人养老金底下的“个人养老金账户”……

你看,我说这句话的时候,我自己都觉得拗口。

而且啊,社保养老金底下又有一个“个人账户养老金”,这不妥妥的名字撞车了吗?

谁没事吃饱撑的天天看官方文件呢,所以啊,正常人能分得清,才怪,正常人不误会,才怪……

不过话又说回来,老铁们真不用慌。

咱们的社保养老金不需要补税,而且每月缴费都是税前扣除的。

啥叫税前扣除?

就是交税前先扣社保,不但不用交税,而且还能节税!

而个人养老金是自愿交的,不是每个人都有。

以前主要指保险公司卖的养老险,2022年又出来一个“个人养老金账户”。

如果你还有印象,前几年银行员工到处求人开的,就是个人养老金账户。

据说全国已经有7000多万人开户,只是往里面存钱的人不是很多。

这个账户每年最多只能存一万二,这笔钱也是税前扣除的,按道理也有节税效果。

那么,现在闹的补税又是咋回事呢?

02

养老金要补多少税?

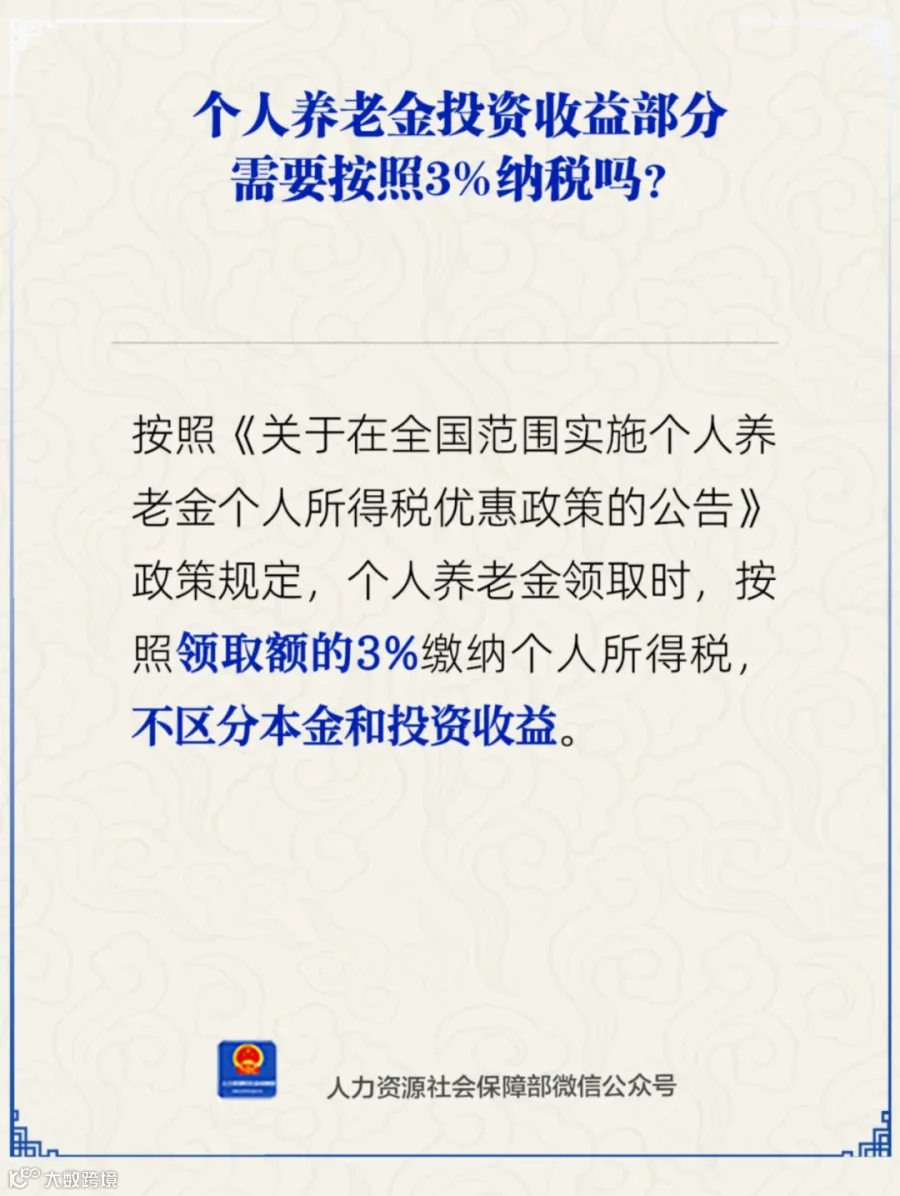

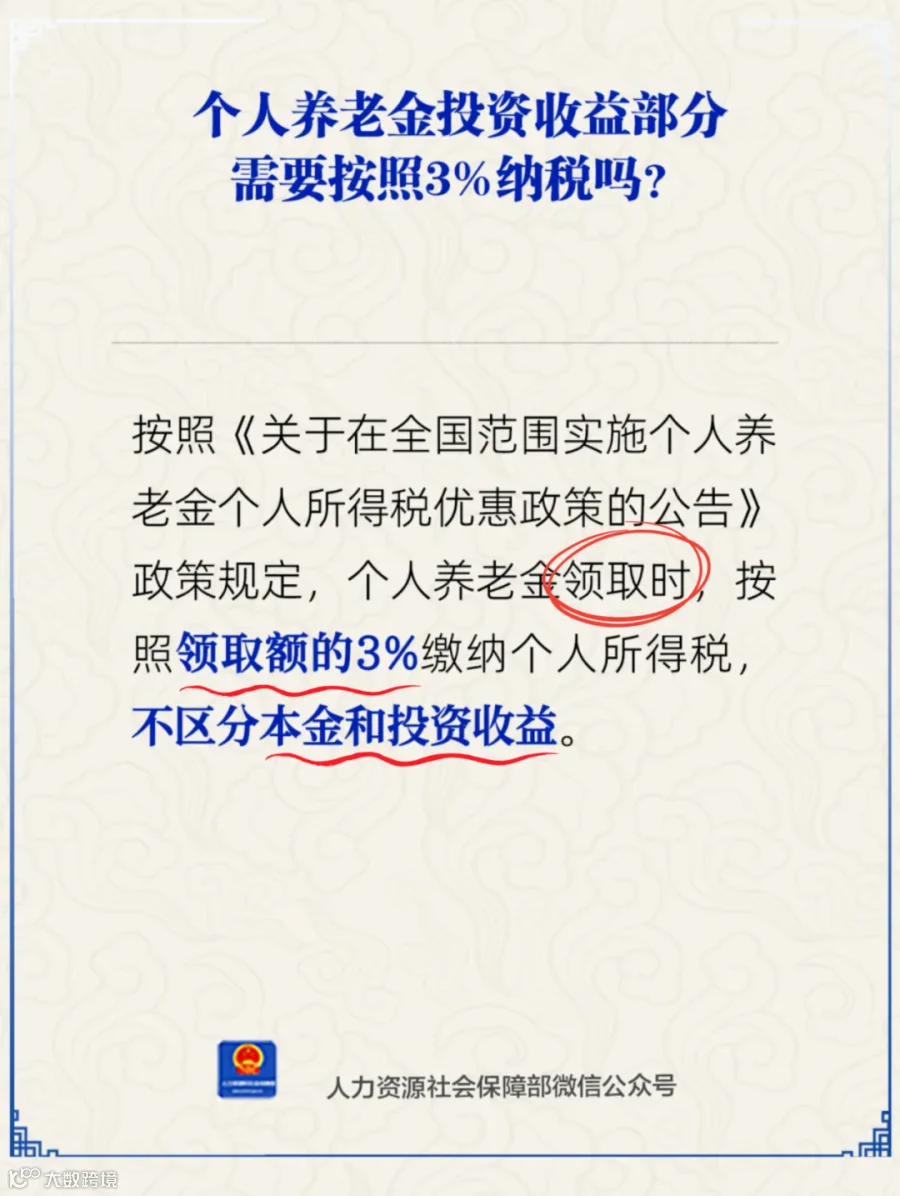

咱们回到开头的补税传言,咬文嚼字理解一下,原来是领取时补3%的税,本金和收益都要补税。

那具体是怎么算的呢,曼妮用一个例子讲清楚。

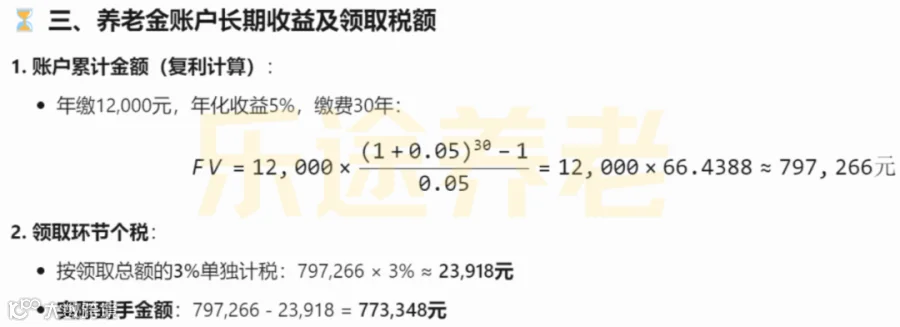

小李今年30岁,每年交1.2万个人养老金,假设每年收益率5%,60岁退休时,一次性把钱全部取出来,需要交多少税呢?

这个问题需要计算年金终值,一般的计算器是算不了的,可以用excel,也可以偷懒用Deepseek……

三个关键数据:

本金:36万

本金+收益:79.7266万

缴税:2.3918万

注意了,领取时才补税,补税是按领取金额(含本金+收益)的3%算,不是只按本金的3%算。

只算本金的话,税费是10800元;本金+收益都算的话,税费是23918元。

这样看的话,好像税费反而多交了两万多!

官方宣传不是说能节税吗,这笔账到底要怎么算?

03

养老金补税是赚是亏?

咱们把这件事从头到尾捋一遍,看完你就懂了。

继续前面的例子:

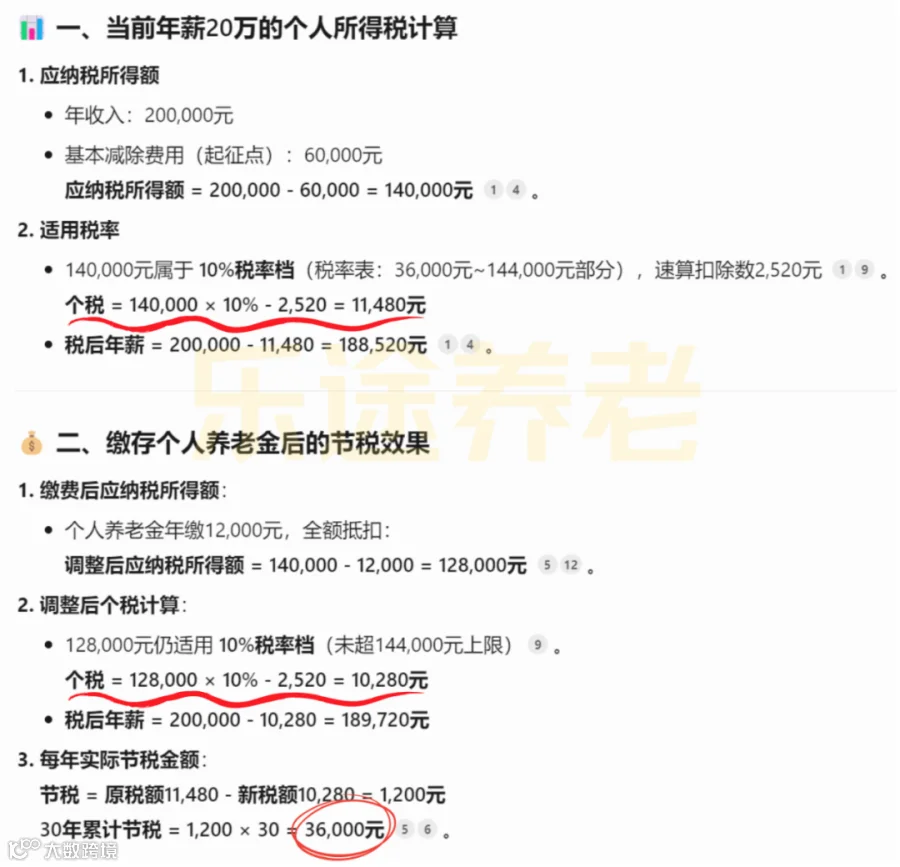

小李每年的税前工资是20万,如果不考虑社保,也不交个人养老金,每年的个人所得税是11480元。

如果每年交1.2万个人养老金,所得税降低到10280元,节税1200元。

30年下来,一共节税3.6万。

有兴趣可以看看Deepseek的计算过程,不想看也没关系,知道结论就行。

然后到了退休取钱时,还要补税2.3918万,整体算下来省税1.2082万。

虽然金额不大,但国家的羊毛不薅白不薅。

更重要的是,这每年一万二(每月1千块)如果不存起来,大概率就被花掉了。

现在买了个人养老金,相当于强制存钱,退休时多个几十万,何乐而不为呢?

而且啊,收入越高,节税效果越好:

如果你的年收入在6万以下,那就没必要交。

一来你的税率本来就是0%,交了也没有节税效果,二来取钱还要补税3%,反而就不划算了。

如果年收入在6万-9.6万,税率本来就是3%,和领取时补税税率一样,也起不到节税效果。

如果你的年收入在9.6万以上,那就很适合交,最多每年节税5400元,长期下来也有个十万八万。

对了,上表的节税金额没有算领取时补税3%。

因为投资收益无法预测,最终能领多少钱是未知数,所以也就算不出具体要补多少税。

后续,曼妮会测评个人养老金账户里的各种理财,看看哪些更值得买。

行文至此,终于破案了。

养老金补税并不是什么洪水猛兽,相反还能帮我们省不少税。

而且啊,这项政策早在3年前已经实行,并不是最近为了“创收”才出台的。

明明是好政策,在网上却越传越离谱,怪不得都说,网络只有情绪,没有真相。

无论是个人养老金也好,企业年金也好,三孩政策也好,都是帮我们补充养老金的。

国家已经明示暗示得很直白了。

养老不能只靠国家,如果自己不做好规划,长寿可能是一场恶梦。

曼妮简介

CFP国际金融理财师

前腾讯系公司总监

银探高级合伙人

专注养老传承规划