去年在东亚、渣打等银行定存的美元,现在到期怎么办?

你好,我是家辉,一个助你财富飙车的男人。

这段时间,我几乎每日都在帮助群友解决“美元到期”的难题。

继续放在银行嘛,利率已跌破4%,又只能放一年,没有吸引力。

想换回人民币嘛,利率更低,而且现在美元贬值,这是“低位割肉离场”,又不甘心。

去香港吧!

为大家介绍一款香港美元保单 - 立桥人寿智选储蓄保,新年期间保费前所未有大优惠。

定存5年,保证利率4.48%、4.75%,最高甚至5.01%,碾压一切银行定存、美债!

本文主要内容:

5年保证利率5.01%

香港保险安全吗?

人民币汇率破7,美元还值得持有吗?

01

5年保证利率5.01%

立桥智选储蓄保,不仅能完美取代银行定存,而且利息比银行更高、期限比银行更长!

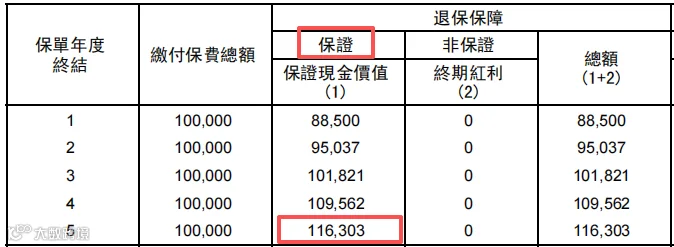

如下图,保险收益只需看合同上的现金价值表,这是我们退保可以拿回来的钱,每一年收益多少都会明确写在合同上。

智选储蓄保合同原文

原保费10万美元,在保险公司限时优惠后,实际只需投入94000。

第1年收益88500,第2年提升到95037......

第5年,连本带利一共拿回来116303。

总利息:116303 - 94000 = 22303

每年利息:22303 ÷ 5 = 4460.6

年利率:4460.6(利息) ÷ 94000(本金) = 4.75%

简简单单,清清楚楚,没有任何争议空间,这本质就是一笔美元定存。

智选储蓄保最低1.25万美元投保,根据保费会分为三档优惠。

投保5万以内,优惠5%,利率4.48%;

投保5万-25万,优惠6%,利率4.75%;

投保25万以上,优惠7%,利率最高5.01%!

比如投保25万美元,优惠后实际投入232500,到期总收益290758,一共赚取利息58258,是投入本金的25%!

5年最低4.48%,最高5.01%,是什么含金量?

放在市场对比一下。

智选储蓄保VS银行定存

先看银行定存,内地最高3.98%,香港最高仅3.4%左右。

点击对比各大银行利率👇️

在银行存美元,最大问题不是利率低,而是最长只能1年,连2年都极度罕见。

到期后,我们又要面对利率更低的困境。

智选储蓄保VS美债

或者用美债锁定长期利率?

现在,中、短期美债利率只是3.9% - 4%左右,十几年以上的长期美债能去到4.7% - 4.8%水平,不如美元保单。

想要中途卖出美债套现的,又要观望市场行情。

对普通人来说,真不如买一份智选储蓄保,省心了事。

智选储蓄保VS货币基金

货币基金,风险低、取钱灵活,也是人民群众喜闻乐见的存钱方式。

但货基最大的问题是收益会一路下跌,因为美元已进入降息周期。

就如内地的余额宝、零钱通,没什么可说的。

综合比较,普通人想要定存一笔美元,智选储蓄保最合适不过。

1️⃣收益高,投保5万美元就能做到5年4.75%,最高5.01%。

2️⃣5年保证利率,到期后可取出,或者继续持有,进可攻退可守。

3️⃣投保简单,持有省心。

若有兴趣,欢迎随时联系家辉详聊:yintan1216

02

香港保险安全吗?

对于存钱党来说,收益可能是其次,追求的是绝对安全。

香港保险,是和银行定存、美债同安全级别的资产。

这里回答大家最关心的几个问题。

1、内地人买港险合法吗?

合法!

只要人去到香港投保,一切合法。

根据香港法例第41章《保险业条例》,香港的保险公司在香港推介人寿保险均属合法,无论销售对象是香港人、内地人,或者外国人。

拜托,香港保监局每年都会单独公布内地人保费数据,去年贡献627多亿港元,怎么会不合法呢?

至于投保就更简单了,去香港旅游时抽出30分钟就能完成,欢迎围观银探群友真实投保流程:

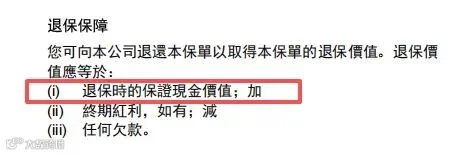

2、立桥5年后真的可以退保吗?

可以!

作为投保人,退保是我们最正当不过的权利,你可以随时退保,拿回来当年现金价值+红利。

这一点,也会在智选储蓄保的合同上明确写明,没有任何争议。

3、保险公司会不会破产倒闭?

有可能。

我从事保险多年,对客户从来是直言不讳:银行会破产,国家会破产,保险公司当然也可能会破产!

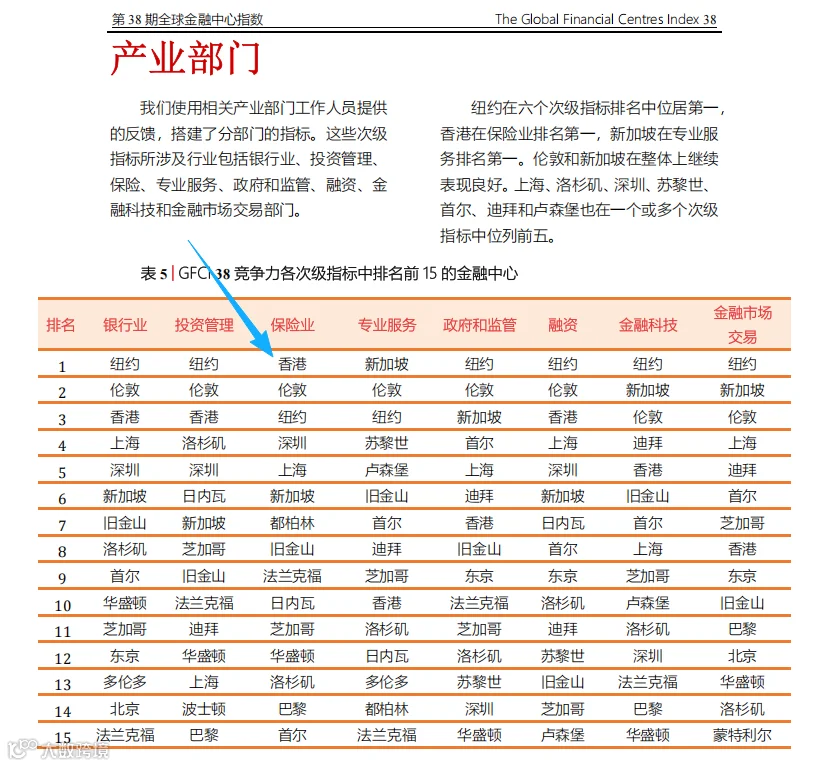

但我对香港保险有足够信心,根据最新一期《全球金融中心指数》报告,香港保险业竞争力全球第一,力压纽约、伦敦!

《全球金融中心指数》报告由英国Z/Yen集团与中国(深圳)综合开发研究院联合编制,是全球金融中心发展的“晴雨表”。

保险是关乎国计民生的重要行业,从成立、运营、资金运用、清盘退出等各方面,都会有全面、完善的制度保障。

就算真的发生公司破产的最坏情况,香港保监局也会妥善处置。

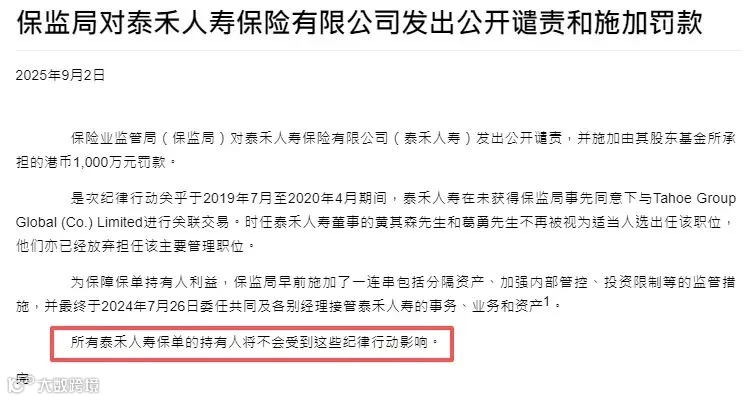

近两年的泰禾人寿就是典型例子,保监局在全面介入后,特意发布公告:所有保单持有人权益不会受到影响。

推荐阅读:<香港保险公司会破产吗?>

4、钱想要回来,会不会很麻烦?

不会!

这一点我太有发言权了,协助大家资金出海、回国是日常操作。

全过程人在内地就能操作,比较常用的途径:银行跨境汇款、熊猫速汇、港卡内地ATM取现、港卡内地消费等。

推荐阅读:

提醒一下,保费优惠政策后续会调整。

感兴趣的朋友请联系家辉:yintan1216,尽早锁定优惠利率。

03

人民币汇率破7,美元还值得持有吗?

最后,聊一个容易招致“腥风血雨”的话题。

美元会不会继续跌?投保智选储蓄保会亏吗?

以第二档优惠为例吧:投入9.4万美元,5年到期后116303,利率4.75%。

假设现在以1:7汇率去换汇美元投入,那5年后人民币一旦升值跌破5.66,这笔买卖就亏钱了。

5年后汇率怎么走,没有人能精准预测。

认为美元涨的,网上会有一大群拥趸支持你。

认为美元跌的,x音、x条也有无数人发声给你信心。

在我看来,美元值不值得,就看你想要什么。

换美元是为了短期套利的,这是赌汇率,和入股市没什么区别,买定离手,愿赌服输。

换美元是看好长期价值、分散单一货币风险的,那何必在意一时的汇率波动?

什么汇率破7,人民币近14个月新高......

只是看起来吓人,实则这几年破7时刻屡屡可见,没必要大惊小怪。

- 2020年6.48870

- 2021年6.33060

- 2022年6.30540

- 2023年6.69746

- 2024年6.97129

持有美元资产,既有好处,也有风险。

在入手之前,建议先看看:<人民币汇率破7,你的美元白存了?>

认清自己想要的就好,不必跟风,更没必要被网上情绪所左右。

推荐阅读:

家辉简介

CFP国际金融理财师

港险实战派

银探高级合伙人

知乎过气大V

深港双城搞钱能手