你好,我是家辉,一个助你财富飙车的男人。

2026年,友邦、保诚、宏利各家纷纷亮出新牌。

你家第30年预期收益冲到6.5%,那我家就能做到第27年登顶,还有258、556、557各种提领密码……

一时间,港险市场天天在喊“王炸”、 “放大招”😅

光看计划书,某些收益数字确实漂亮得晃眼。

但是,你注意到旁边“非保证”、“预期”那行小字吗?

这些画出来的“大饼”,有多少能实际拿到手?

这一次我们不玩虚的,重点从“分红实现率”出发,选出2026年最佳分红险榜单!

01

2026香港主流分红险

来找我咨询保险的朋友,第一句话十有八九是:请帮我推荐一款高收益的港险。

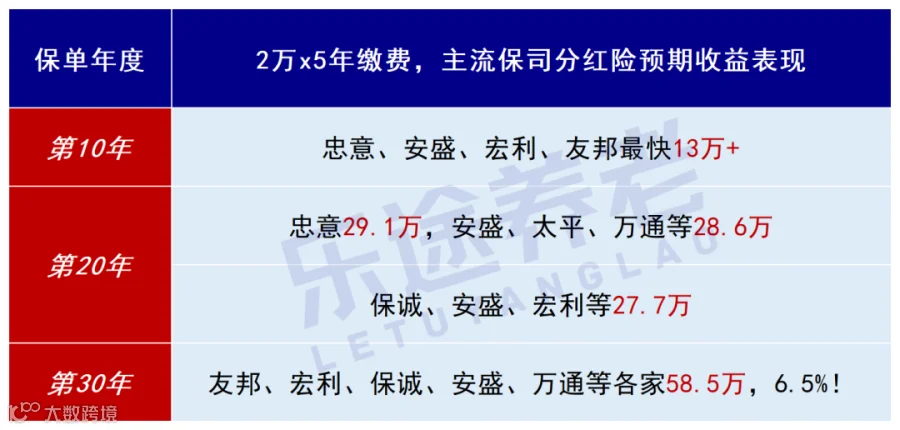

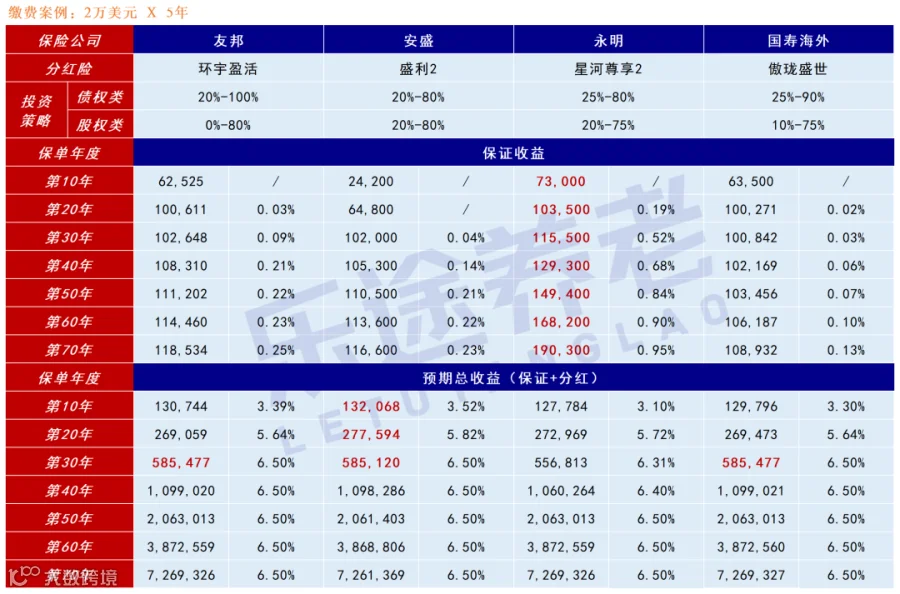

好,我就以“2万美元 x 5年”为例,对比香港主流分红险收益。

绿色、黄色、橙色代表第1、2、3档次

先看保底收益。

太平洋世代鑫享,全港独一档领先,保证收益率能达到2%。

至于其他分红险,收益率普遍在1%以内,没必要再反复对比。

比如友邦环宇盈活,第30年时保底收益10.2万,只是勉强超越所交保费。

既然选择分红险,我们更看重的当然是:保证 + 分红 = 总收益。

忠意前期最快,但后劲不足;万通、保诚等,侧重中期发力;安盛、宏利由始至终高速增长......

各产品在前20年或有差距,但第30年时,主流分红险的预期总收益都能达到58.5万,收益率6.5%。

这就是香港分红险现状,产品围绕顶格收益6.5%去设计,有时候比来比去已没有意义。

最终,我们只能回到最关键问题:

分红目标人人都能吹,究竟谁有真本事完成?

02

分红实现率对比

说到分红兑现能力,不得不关注一项核心指标:分红实现率。

假设计划书上某年分红目标是100,实际只给到80,那实现率就是:80 ÷ 100 = 80%。

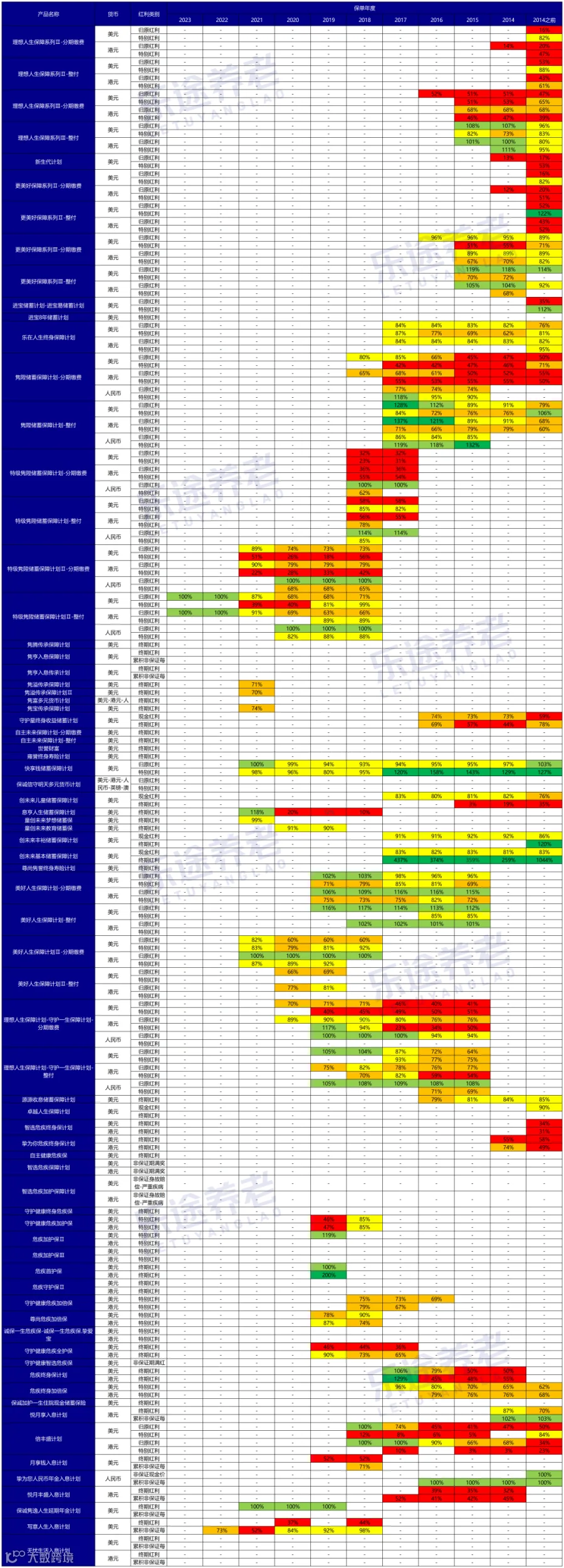

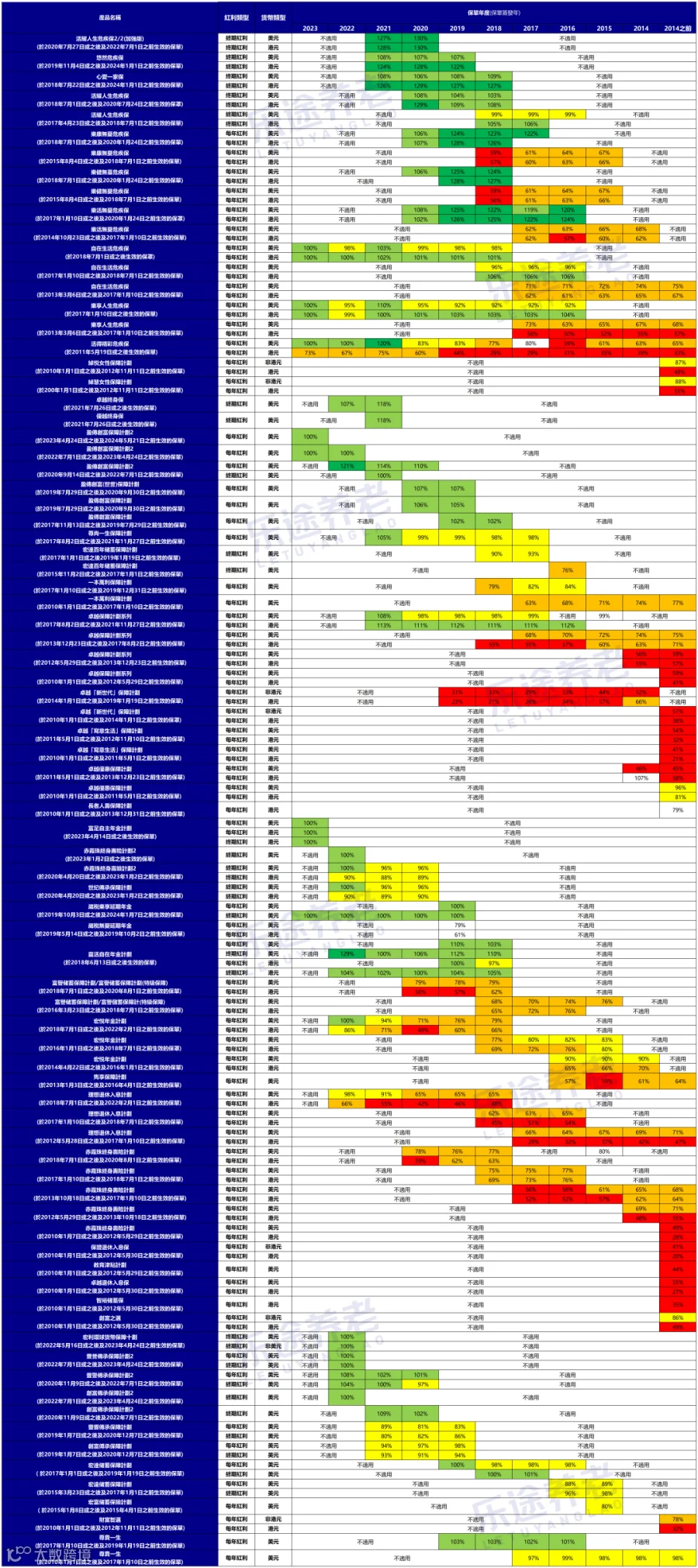

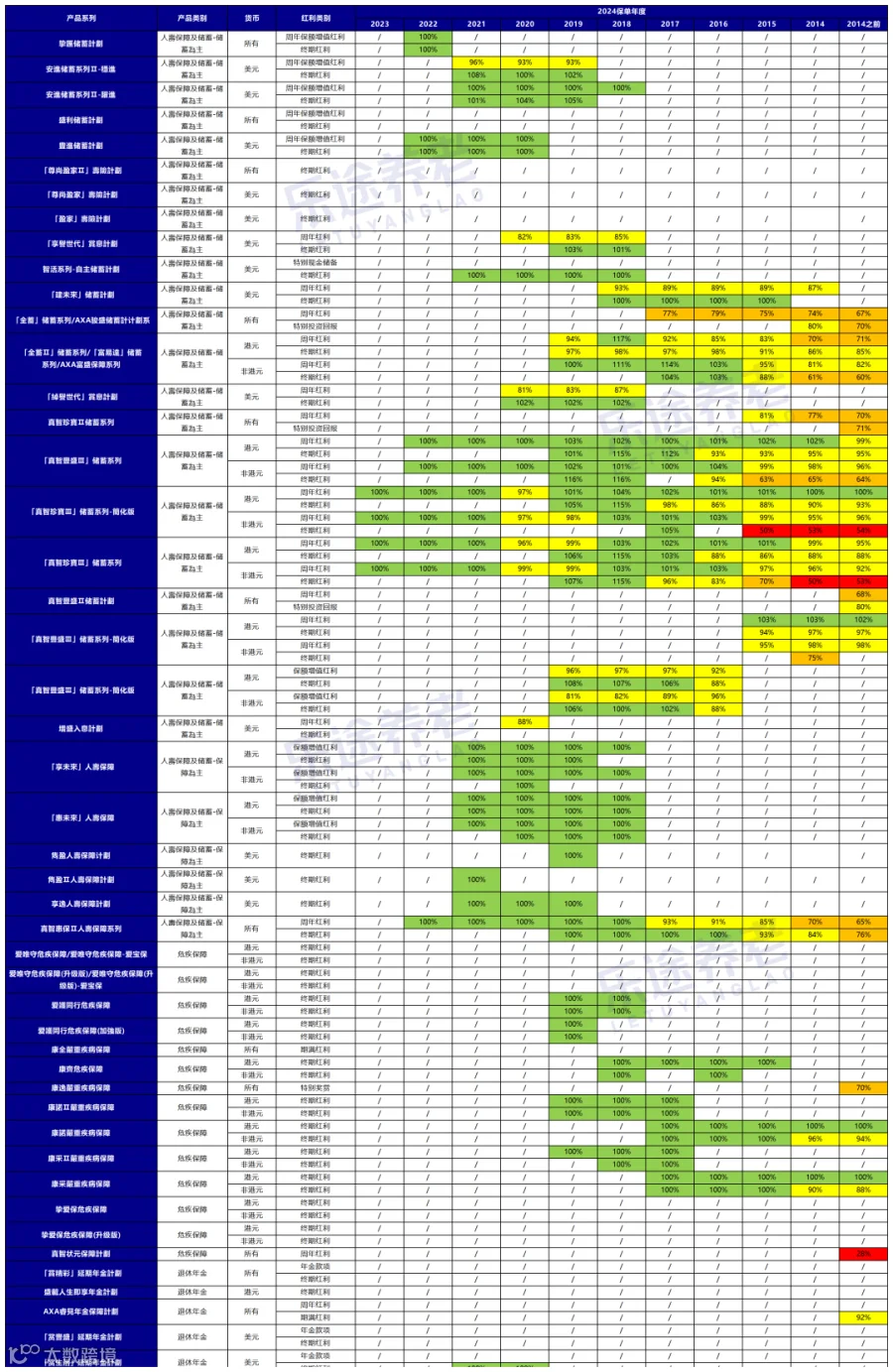

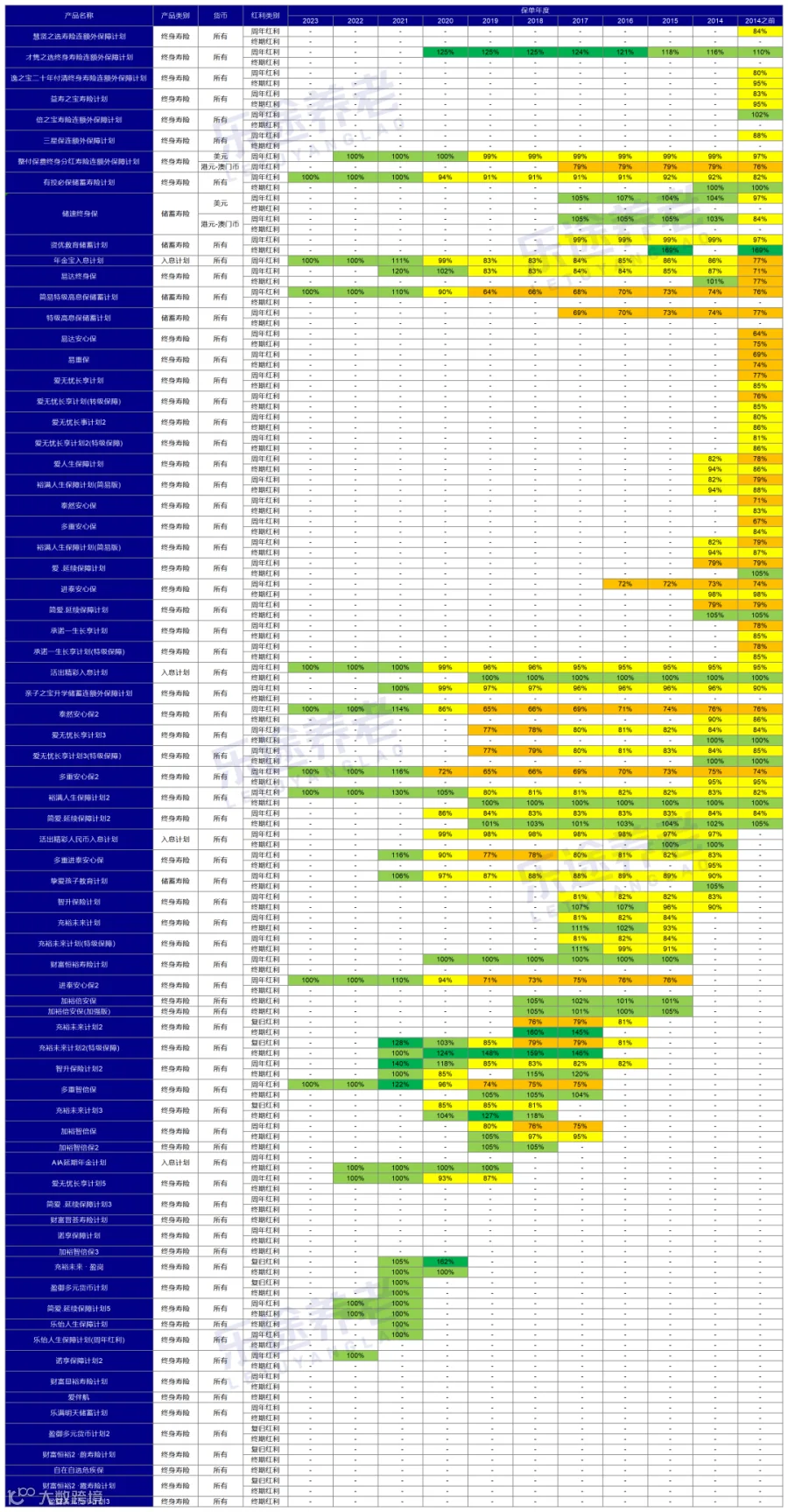

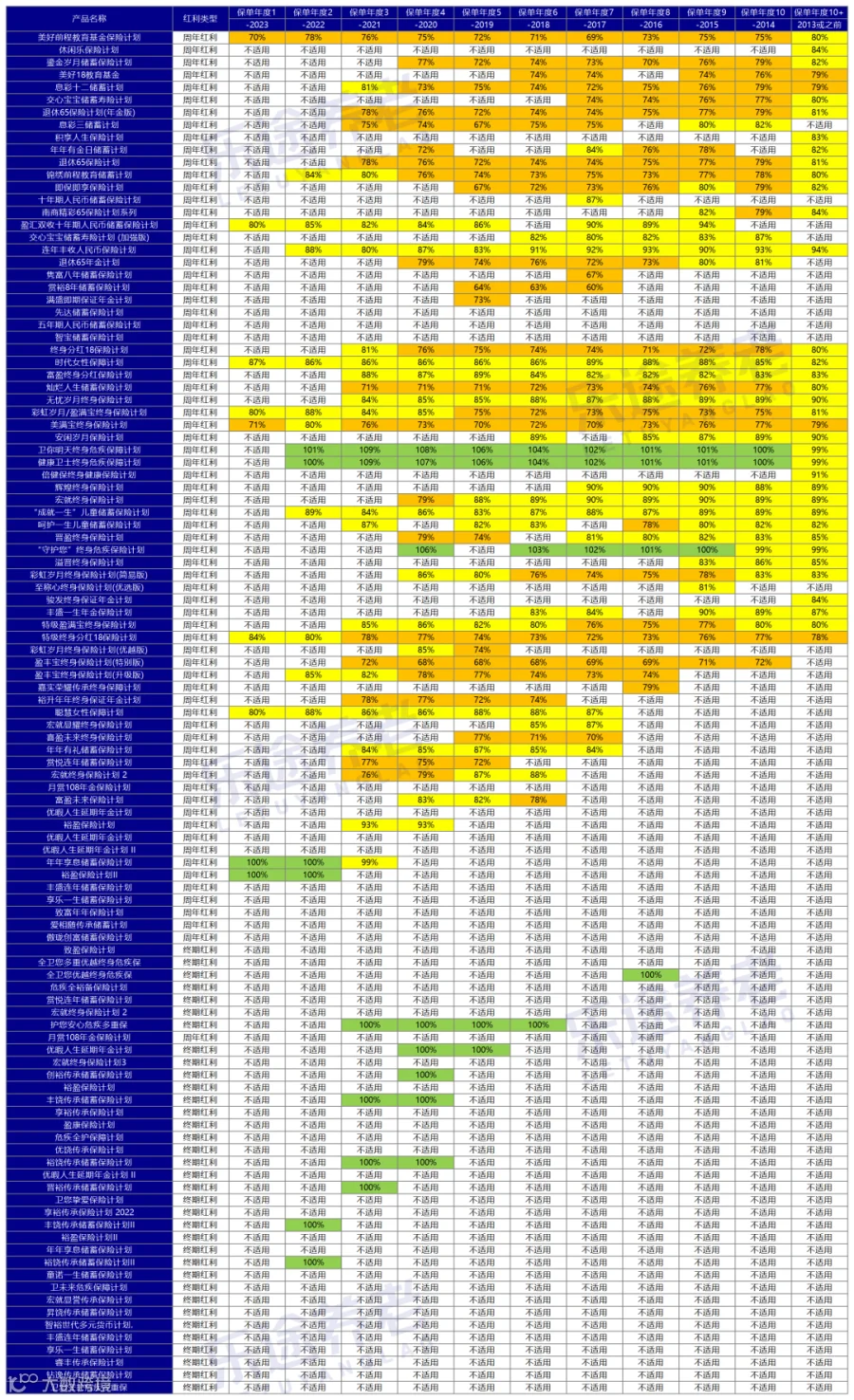

应香港保监局规定,各家保险公司每年必须公布自2010年后发行保单的分红实现率。

只不过,如果你只留意各家保险公司在公众号发布的简略报告,你会发现分红数据一家比一家好看,个个都是“俊男美女”。

这些报告参考意义往往不大,因为只会“机灵”展示近几年上市的新产品。

在保单前期,分红目标普遍比较低,保险公司完成目标是情理之中,没必要大吹大擂。

我更建议“釜底抽薪”,直接在官网查看历史以来所有分红险的数据。

哪个真有实力,哪个在滥竽充数,一看便知!

各保司分红实现率汇总网址:

https://www.ia.org.hk/tc/fulfillment_ratio/list_of_insurer.html

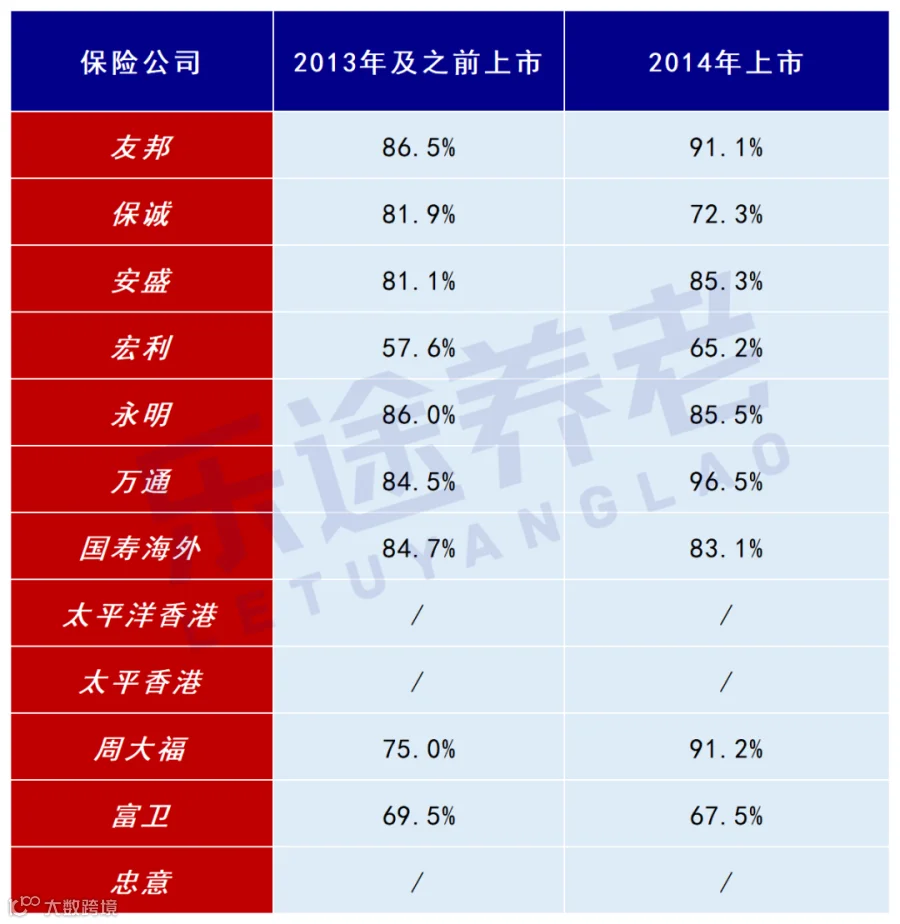

为方便对比,我重点选取各保司在2013年及之前、2014年上市的老产品,时间跨度10年以上,分红数据更有含金量。

各保司老产品的分红实现率平均值如下:

综合对比,在我心中分红兑现能力第一梯队会有:友邦、安盛、国寿海外、永明!

这几家不仅产品多、数据全,且分红表现极度稳健,不会像过山车般大起大落,这种穿越经济周期的稳定性对分红险太重要了。

万通、太平、忠意、太平洋,虽然数据也好看,但产品数量少、历史短,不如前四家。

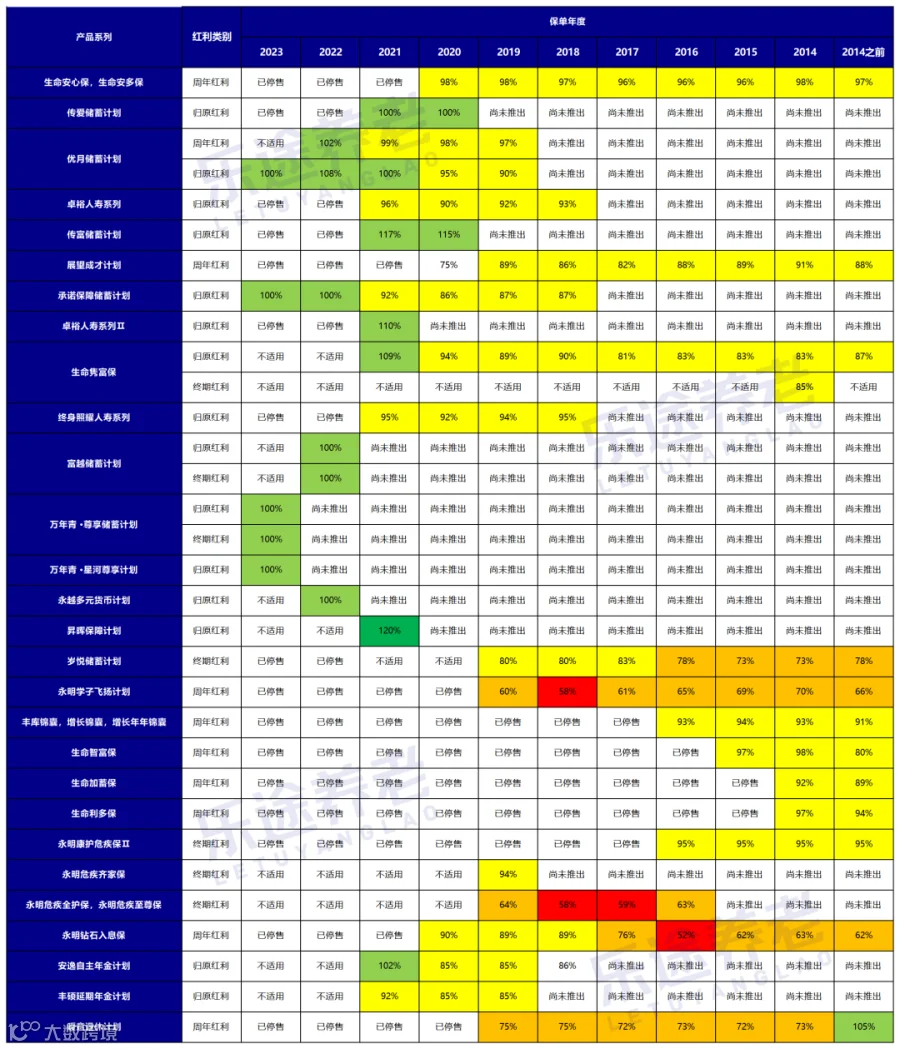

宏利、保诚,这两家贵为香港代表性保司之一,最终交出的分红成绩单不如人意。

保诚,2013年及之前保单,只看平均值高达81.9%。

实则是因为某款产品高达1044%,一己之力拉高平均值;如果去掉这个极限值,平均值就会回落到68.4%。

不同颜色代表:

0-60%:不靠谱

60-80%:还过得去

80-100%:基本靠谱

100-120%:非常靠谱

宏利,历史分红表现稳定性也明显不足,实现率低于60%产品比比皆是。

更多保司具体实现率数据,可联系家辉:yintan1216

或者在保监局官网自查,一切以数据说话,谢绝乱扣帽子。

03

分红险最佳榜单

最终,结合产品表现、公司实力、分红实现率多维度,分红险四强榜单出炉。

收益对比

假设一直不取钱,港险收益最终能到多少?

看保证收益,星河尊享2最高,但预期总收益排名最末。

看预期总收益,盛利2前20年表现最佳,第30年后和环宇、傲珑基本一致。

提领表现对比

假设一边领钱,一边让港险增值,各产品余下的账户价值又会有多少?

此处以“5108”提领密码为例,产品分5年缴费,从第10年起每年提领总保费8%。

盛利2、星河2,提领优势最大,其次是傲珑。

环宇,显然不适合提领太早、太多,和其他三款产品差距较大。

1、盛利2 - 收益表现最强

盛利2,比收益,前20年力压友邦;比提领,“557提领”市场仅此一家。

只看收益数据表现,盛利2有资格成为香港最强分红险。

唯一缺点,保证回本时间长达25年,市场最慢。

保证、分红就是跷跷板关系,两者不可同时兼得,这是盛利2为高收益付出的代价。

喜欢的人会很喜欢,介意的人会很介意。

在我看来,保证回本25年只是“分红为0”的最极端情况。

安盛于1817年在法国成立,经过一战二战、无数次经济危机,多次被评为全球第一大保险品牌,历史分红表现稳定,可保持乐观态度。

推荐阅读:盛利II,全网吹爆!唯一致命伤没人提?

附上安盛历史分红实现率:

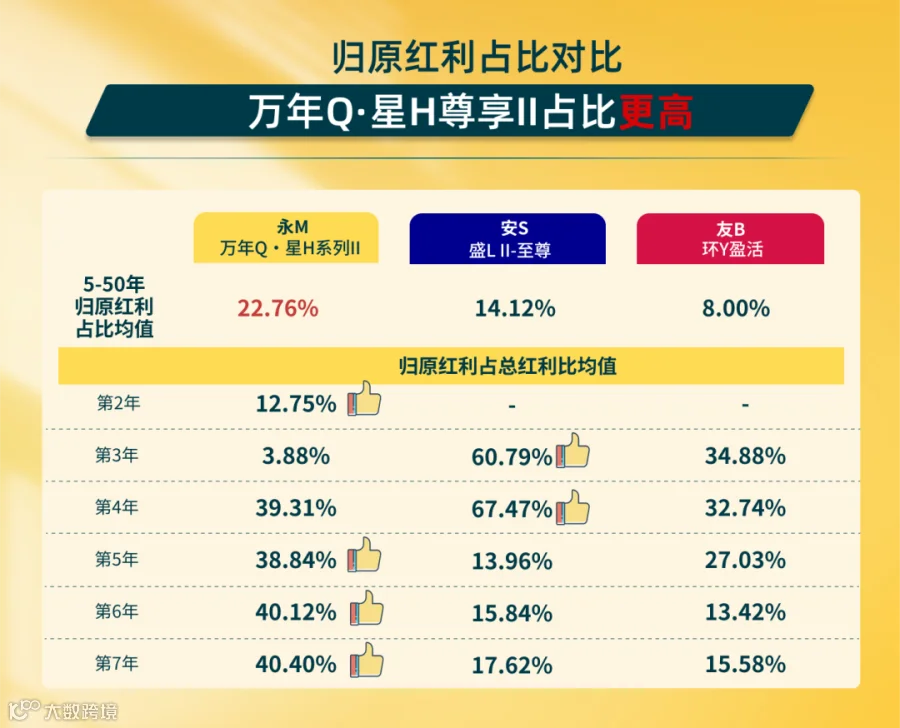

2、星河尊享2 - 提领表现最优

星河尊享2,一款为提领而生的分红险。

225、236、555、567、588......各种提领密码,无所不能。

虽然看提领数据,星河2、盛利几乎一致,甚至前期会低于后者。

但在我看来,想尽早、尽量提领的,星河2就是最佳答案。

一来,星河2保证收益更高,第13年保证回本,本金回笼快。

二来,在分红险三个账户中(保证、归原、终期红利),相比同类产品,星河2的归原红利占比会更高。

当从分红险取钱时,会优先从归原红利账户取出,其占比越深厚,提领就能越少动用本金、终期红利,对后期收益增长影响越小。

附上永明历史分红实现率:

3、环宇盈活 - 给孩子留钱

友邦,卖产品从来不比收益,只靠品牌就能卖到港险龙头。

最难得的是,环宇盈活是友邦这几年最具诚意分红险,没有之一。

在前20年,环宇预期收益只是略低于盛利2,此后一路领跑全市场,第30年登顶收益率上限6.5%!

环宇最大短板是不适合太早提领,这款分红险更适合作为传承金,在第15年-30年之间,可以给到孩子一笔高额回报。

友邦分红实现率太稳健了,说是香港保司第一也不为过,用环宇给孩子留钱会绝对安心。

4、傲珑盛世 - 国字头保司首选

傲珑盛世,收益和友邦环宇同一档次,只是提领表现不及盛利2、星河尊享2。

中资保司以投资稳健著称,产品收益一直不算最大亮点。

选择这款产品,我认为人民币保单会更有价值。

收益率一样能达到6.5%,是香港人民币保单的最顶尖水平。

国寿独特的中资背景,可以更有机会接触到基础设施、长期政府债、公用事业等优质人民币资产,这是友邦、安盛等外资不一定能做到的。

国寿1984年就进入香港市场,历史分红表现完全有资格和友邦、安盛等国际顶级保司一较高低。

以上分红险,主要基于产品数据、公司实力推荐。

没有“最好”的产品,只有“最适合”的方案。

如需进一步分析,欢迎联系家辉:yintan1216

推荐阅读:

家辉简介

CFP国际金融理财师

港险实战派

银探高级合伙人

知乎过气大V

深港双城搞钱能手