港险值不值得,无需争论。

这是最诚实的投票,钱只会流动到能生钱的地方。

在你花费大量真金白银赴港投保之前,不妨停留5分钟,看完这篇<香港十大分红险测评>!

友邦、宏利、保诚、安盛、永明、国寿......

所有热门分红险从真实收益、保司实力、隐藏细节,全方位拆解清清楚楚。

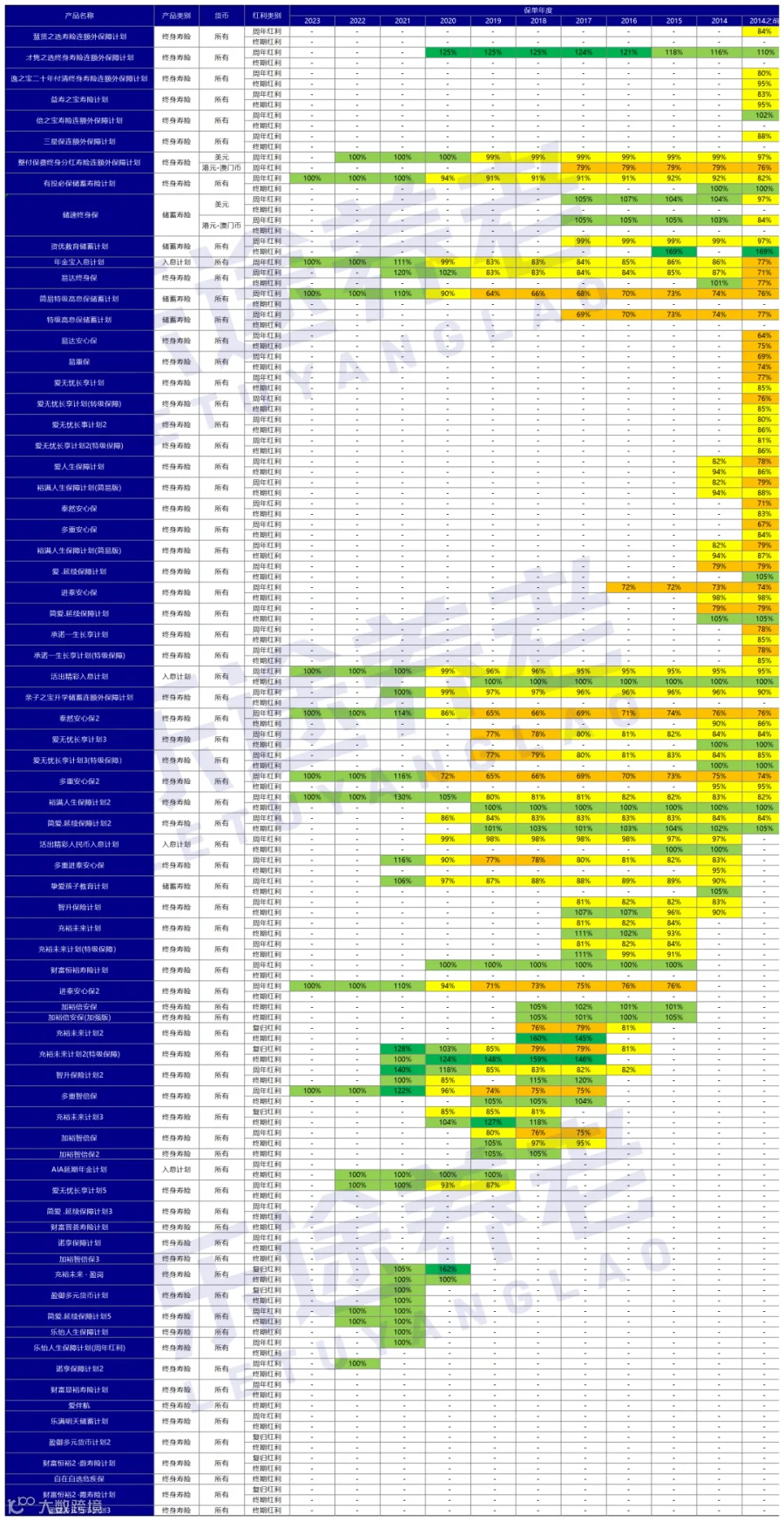

分红险收益测算、各家保险公司分红实现率资料,家辉已花费多日时间一一整理,如有需要,请添加微信:yintan1216。

01

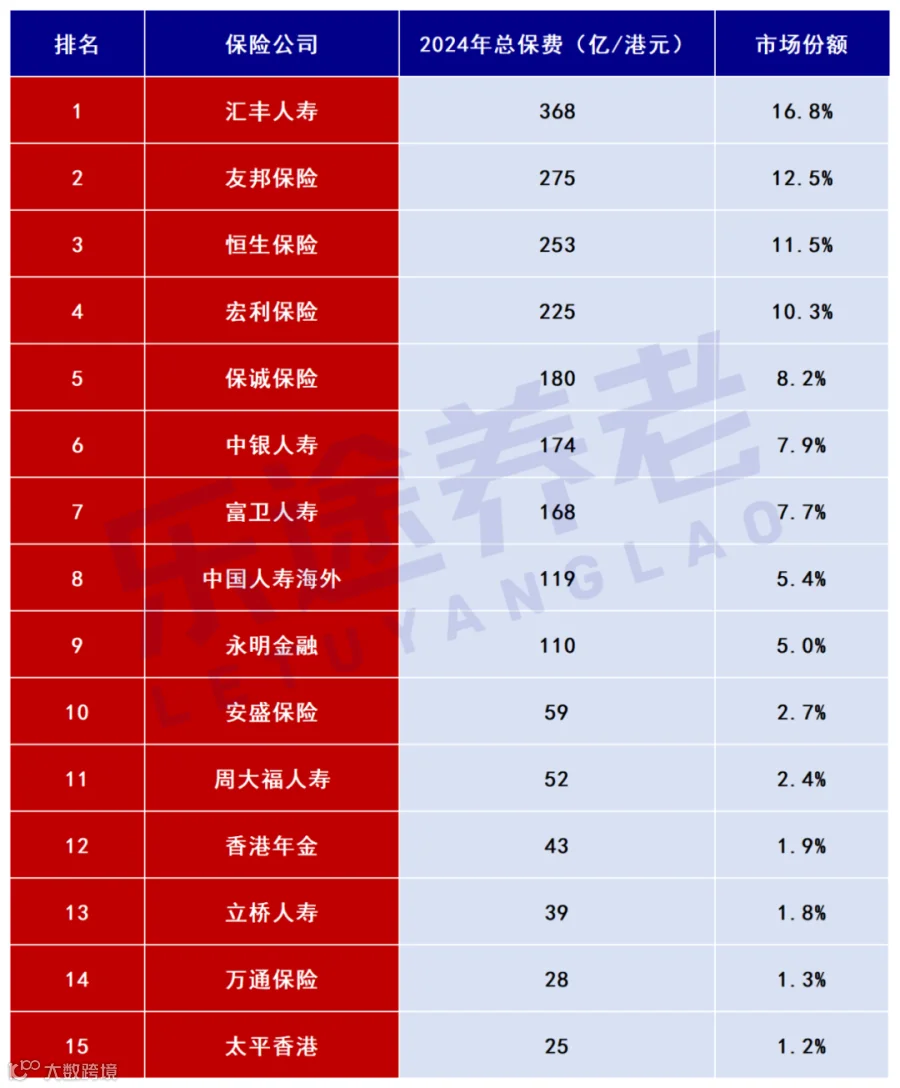

香港十大分红险

作为世界级金融中心,香港6.5平方公里的核心区域内汇聚156家保司激烈角逐。

我们只以数据说话,重点在香港一线保司中筛选分红险。

以下为2024年度总保费排名前15的保险公司,占据港险市场97%份额。

可能出乎你意料,真正一哥是汇丰人寿。

原因无他,依靠银行渠道去卖保险,距离客户太近了。

但银行系保司的最大问题是,产品竞争力差。

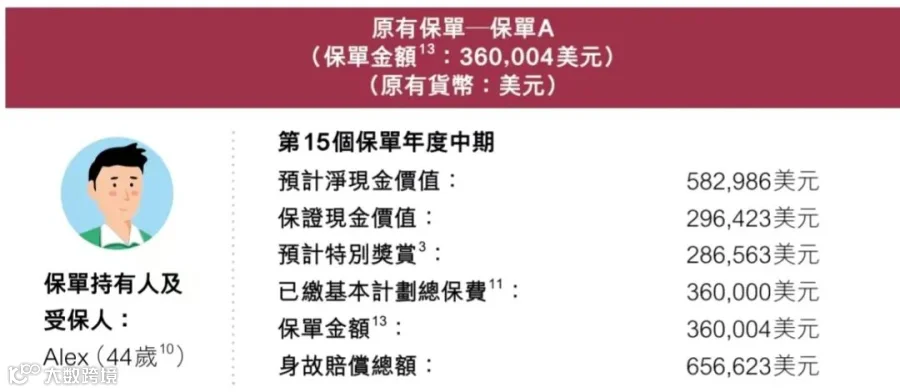

比如汇丰主推的汇图多元货币,12万美元x3年交,第15年保单预期收益582986美元,收益率仅3.5%。

反观市场同类分红险,如环宇盈活、盈聚天下的预期收益率能轻松去到4.75%、4.73%,这不是一星半点的差距。

如果你不是有求于银行经理,那汇丰、恒生、中银此类银行系保司没必要考虑。

在余下保险公司中,立桥人寿成立仅6年,股东背景一般,投资水平未经检验,保本保息的智选储蓄保能买,长期分红险不建议。

香港年金,专门为香港老年人提供养老年金服务的政策性保司,不适合我们。

最终,香港十大分红险浮出水面。

国际保险公司

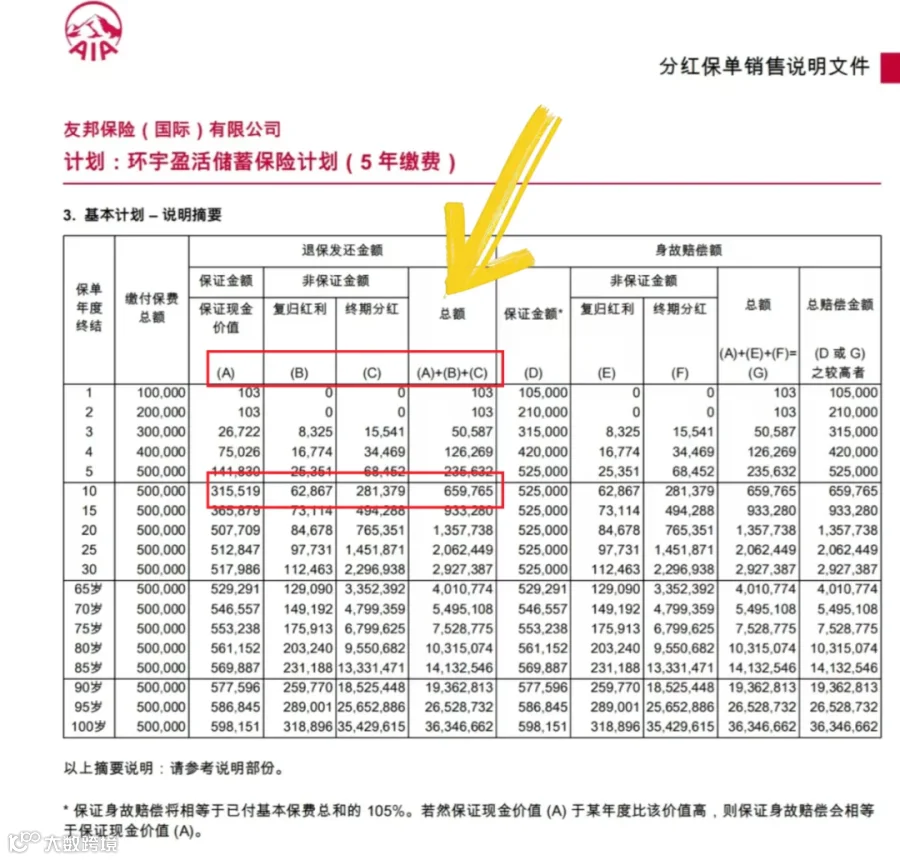

友邦 - 环宇盈活

宏利 - 宏挚传承

保诚 - 信守明天

安盛 - 尊尚盈家2

永明 - 星河尊享2

万通 - 富饶千秋

香港本土保险公司

富卫 - 盈聚天下

周大福 - 匠心传承2

中资保险公司

国寿海外 - 傲珑盛世

太平香港 - 颐年乐享2

此外,再加上一款最被低估的分红险 - 太平洋(香港)世代鑫享,保证回报独一档。

请坐好扶稳,出发!

02

港险收益大比拼

第一部分,当然是大家最关心的收益对比。

我以10万美元x5年缴,投保人30岁为例。

此处注意,国寿傲珑盛世、安盛尊尚盈家2分别只能2年缴、1年缴,不能和其他港险盲目比较,大家只需了解收益特点即可。

红色第1,橙色第2,黄色为3。

分红险的总收益 = 保证收益 + 预期分红。

先看保证收益。

香港分红险普遍是低保证+高分红,保证收益率往往0.5%左右,最大意义只是确保港险不会亏本。

但太平洋香港世代鑫享最特别,保证收益由始至终遥遥领先,长期收益率能达到2.0%左右!

宏利宏挚传承、永明星河尊享2能排在第2、第3的位置,但和其他产品拉不开太大差距,没太多比较意义。

只看保证收益,没有人愿意千里迢迢赴港一趟。

保证收益+分红,6.5%的预期收益才是港险最大魅力。

在前面20年,宏挚传承预期收益表现最佳,第10、20年预期总收益70万、143.2万,但后劲略有不足。

到中后期,友邦环宇盈活夺得第一,第30、40年预期总收益292.7万、549.5万,相当于保费翻6倍、10倍!

继续往后比较已经无意义,各产品只是微弱差距,都能触达6.5%演示收益上限(世代鑫享除外)。

03

港险提领表现对比

以上只是静态收益对比,意思是假设一直不取钱,港险的收益雪球最终能滚到多大。

但买港险就是为了使用,没有几个人愿意守着金矿不动。

所谓“提领密码”,就是保险公司精算出的终身现金流方案,告诉你可以怎样领钱领一辈子。

比如“5108”,即产品分5年缴费,从第10年起,每年领取总保费8%。

在持续提领之后,各分红险余下的账户价值又会有多少?

红色第1,橙色第2,黄色为3。

世代鑫享、尊尚盈家2这种收益上限较低的产品,经不起“567”提领考验,保单价值会在某一年消耗到最低值,无法原计划提领下去。

在提领之后,余下账户价值第一梯队产品会有:

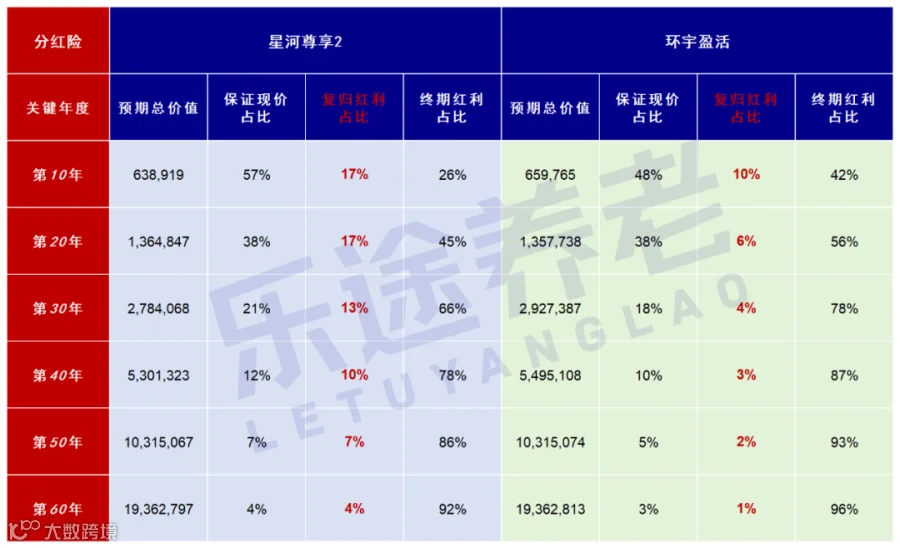

星河尊享2、匠心传承2、信守明天、盈聚天下、富饶千秋。

有趣的是,静态收益的两大王者:环宇盈活、宏挚传承,提领表现平平无奇。

有人会认为等10年太漫长了,希望尽早领钱,那就换一种提领密码再比一下:567!

红色第1,橙色第2,黄色为3。

这一次,星河尊享2的优势最明显,提取后的账户价值在第20年、30年、40年......都是无可辩驳的第一。

在余下产品中,也就匠心传承2跟得上,其余都被甩开一大截。

至于环宇盈活、宏挚传承,差距就更大了,多数时候都是垫底位置。

但强调一下,提领密码是保险公司基于分红实现率100%演示。

一旦分红实现率未达预期,却依然按原计划提领,就可能提前榨光保单收益,导致断单。

说句不好听的,很多港险七八年才能回本,早期提领只是把自己本金又领回来而已。

所以,如无必要,请耐心等一等,给港险增值的时间。

好了,综合静态收益和动态收益对比,我宣布港险第1、2、3名是......

抱歉,我给不出答案。

这两部分收益对比,我只是为了让大家清楚认识各款港险的收益特点。

港险收益设计,注定是一个取舍的过程!

世代鑫享保证收益独一档最高,但预期收益会最低。

为了兑付保证收益,保险公司就得提高固收类资产的配置比例,那能带来高回报的权益类资产只能投入更少。

宏挚传承、环宇盈活静态收益表现最强,但提领表现反而一般,甚至垫底。

因为在一款香港分红险中,保单总收益会由3个账户组成:

保单总收益 = A(保证现价)+ B(复归/归原红利) + C(终期红利)

复归红利账户,对应更多固收类资产,能满足提取需要。

终期红利账户,对应更多权益类资产,是港险6.5%高收益的最大动力。

环宇盈活复归红利占比极低,宏挚传承直接取消复归红利,都把宝都押在终期红利上。

这确实能带来预期高收益,但代价是一旦开始提领,大部分钱只能从终期红利提取,就会影响后期收益。

所以选出最强港险之前,先问问自己:

你最在意港险哪一点?

04

香港保险公司对比

香港分红险,本质是一款超长期的、本金有保证、投资全球市场的基金。

静态收益也好,动态收益也罢,说到底只是预期的,真正决定收益差距的是保险公司兑现分红的能力。

以上保险公司,全部大有来头。

但结合分红实现率、分红运营历史、股权稳定性等因素考虑,我心目中第一梯队只有五家!

友邦:1919年始于上海,保费常年第一(非银渠道)的香港龙头保司。

安盛:1817年成立,全球最大、历史最悠久的保险集团之一。

永明:1865年成立,1892年进入香港的第一家国际保司。

宏利:1887年成立,香港最大的强积金服务提供商。

中国人寿:1949年成立,中国最大保险集团,政治地位独一家。

接下来说一点得罪人的话,以下保险公司我不会首要考虑。

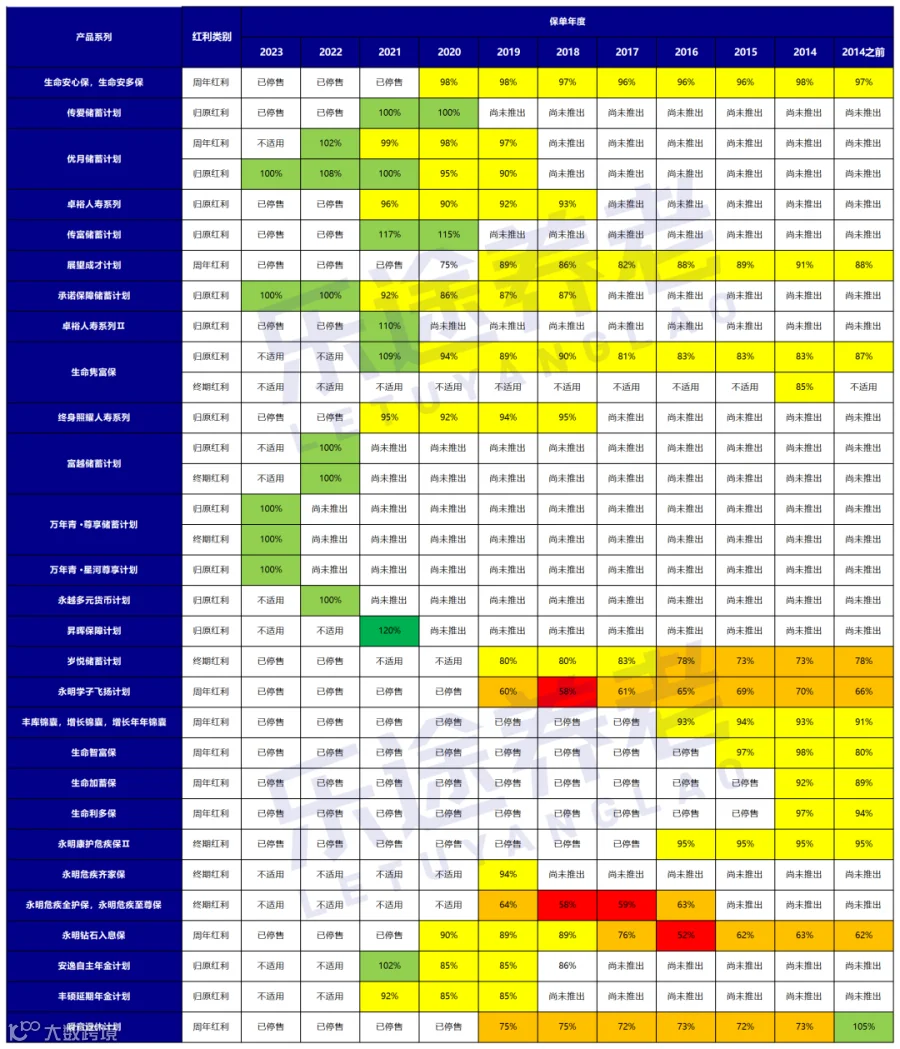

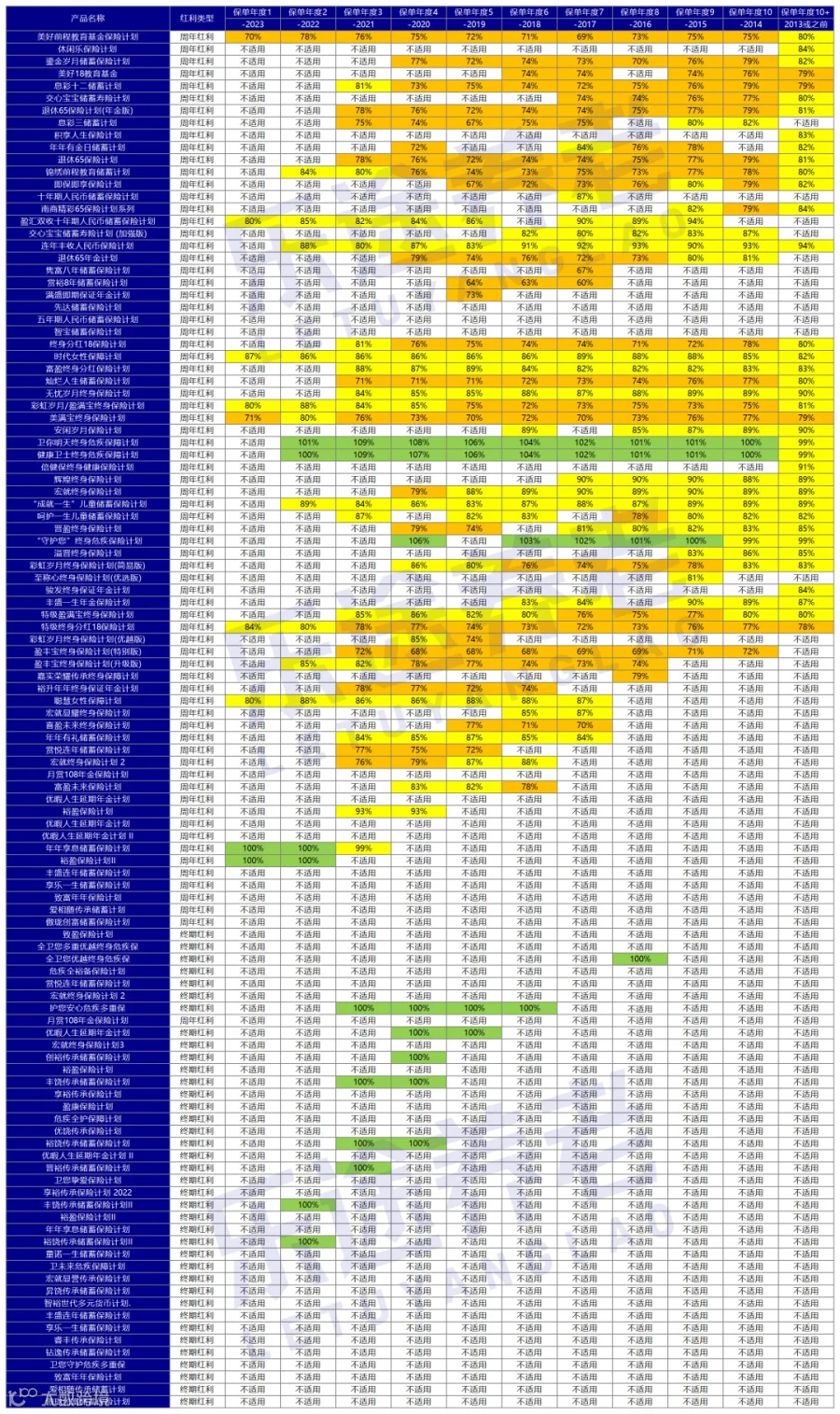

保诚,在小x书上吐槽港险没回本的帖子,十有八九的主角就是它。

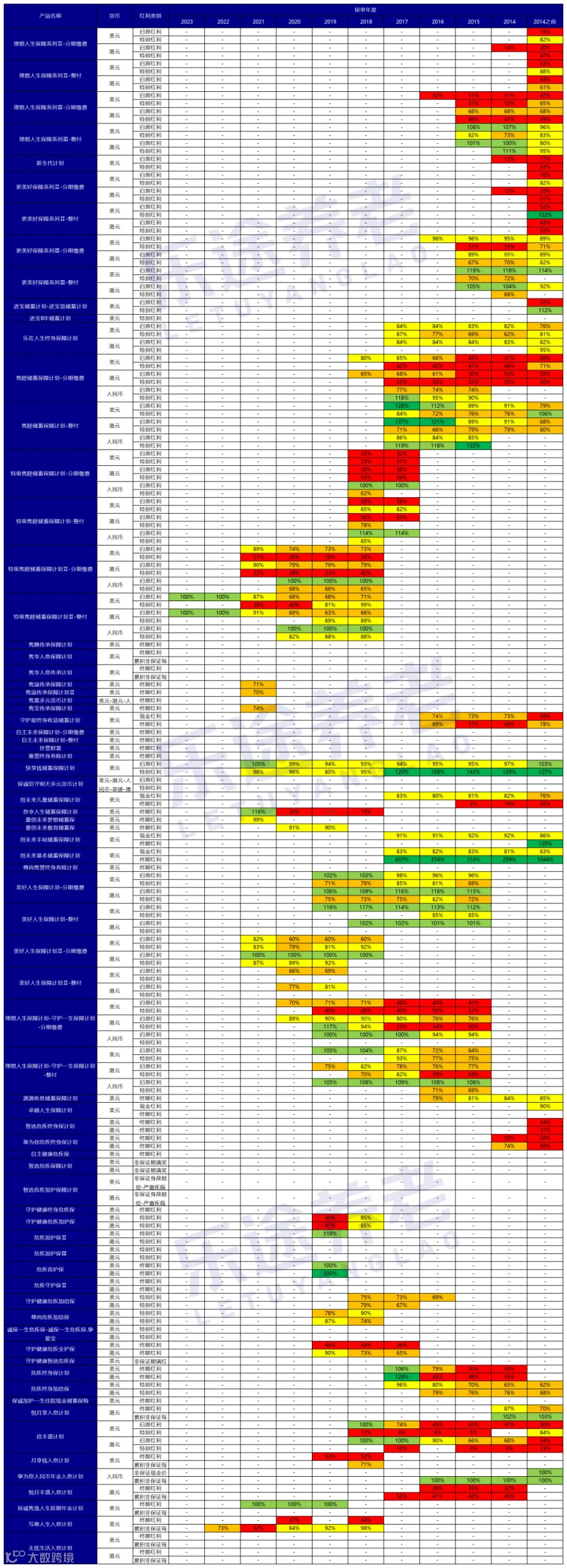

因为这几年分红实现率实在太差了,主力分红险隽升系列低至30%、40%,个别产品甚至只有3%。

这很大程度“得益”于保诚激进的投资策略,比如信守明天,股债比例七三开,注定随着市场大起大落。

不同颜色代表:

0-60%:不靠谱

60-80%:还过得去

80-100%:基本靠谱

100-120%:非常靠谱

更多分红实现率数据,欢迎添加家辉微信:yintan1216咨询。

周大福人寿,前身成立于1985年,到2019年被郑氏家族收购,前前后后一共转手卖了5次。

就在前两个月,郑氏核心的地产企业新世界集团又爆出千亿债务危机丑闻,前景不容乐观。

所以,哪怕产品收益数据做得再漂亮,我也会持观望态度。

富卫、万通,产品静态收益、提取表现综合实力极强,股东背景比周大福更优,可以视为一种“高性价比”选择。

只不过在友邦、宏利等大佬面前,富卫、万通的硬实力只能屈居第二梯队,就看自己权衡了。

太平香港,太平洋香港,实力无可挑剔,分别属于中央财政部、上海国资委。

但最现实的问题是,这两家保司在香港经营分红险业务时间较短,分红实现率参考数据少。

如果更青睐中资保险公司,扎根香港多年的中国人寿显然更值得选择。

05

我心中的最佳港险

啰里啰嗦说了3000字,能不能直接告诉我应该买一款?

行!

以下聊一聊我心中的最佳港险。

不必照抄答案,对你有所启发就好。

1、传承金 - 友邦环宇盈活

友邦贵为香港龙头保司,卖产品向来不比收益,就靠招牌够了。

但环宇盈活是友邦这几年最具诚意的分红险,没有之一,收益直接碾压自家兄弟盈御3。

放眼全市场,环宇盈活只是在前面20年略低于宏挚传承,此后一路领跑全市场,第30年登顶收益率上限6.5%!

在第20年 - 第40年这段时间,环宇盈活都能给到极致的高回报。

如果你目标就是给孩子准备一笔传承金,或者愿意在10年后才提领,那环宇盈活可以作为首要选择。

详细测评:<友邦 - 环宇盈活>

那宏挚传承呢?

在前20年的收益最为突出,可作为中短期储蓄。

只不过在我看来,优先级不如环宇盈活,因为友邦分红实现率太太太稳健了,说是香港保司第一也不为过!

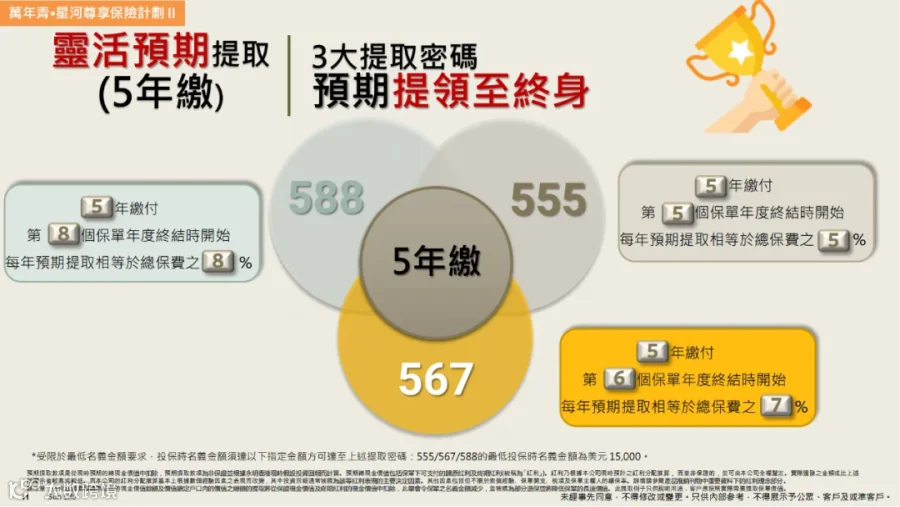

2、提领最优解 - 星河尊享2

环宇盈活最大短板是早期提领表现一般。

如果你希望更早从港险取钱使用,那星河尊享2会是最优解!

这主要得益星河尊享2的复归红利占比极高,能够应付更早、更多的提取,避免动用太多终期红利。

除了“567”,星河尊享2也支持225、236、555、588等众多终身提领密码,提领王者的称号当之无愧。

详细测评:<永明 - 星河尊享2>

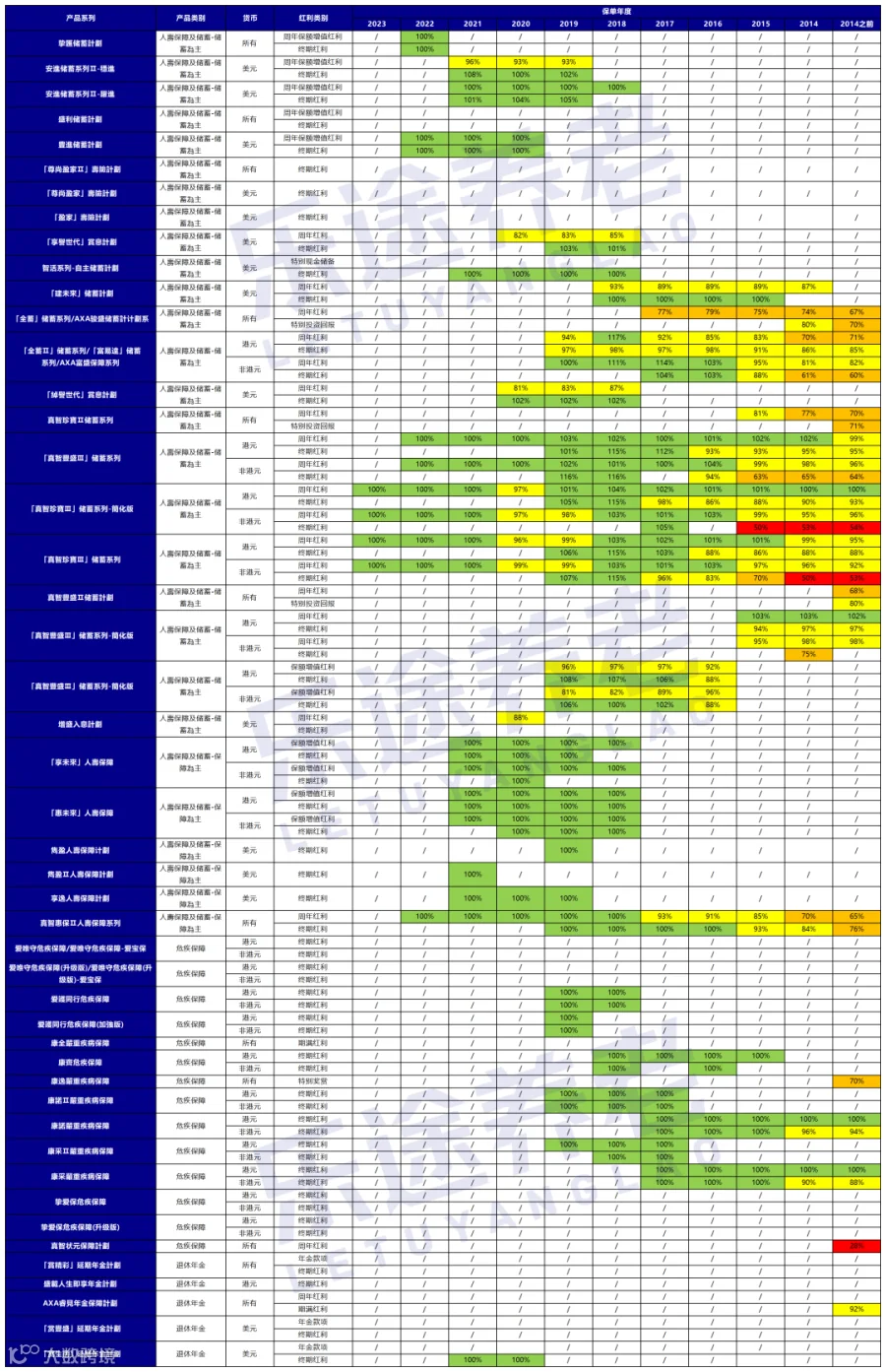

附上永明分红实现率参考:

3、稳健派首选 - 世代鑫享

我前面曾说太平洋不会是保司的首要选择,但世代鑫享是例外产品!

当其他分红险保证收益停留在0.3%、0.5%水平时,世代鑫享直接卷到1.8%、2%!

虽然后期收益率最高5.1%左右,达不到6.5%的天花板,但对于稳健派朋友来说,安稳到手的收益才是最重要的。

对于我们内地人,世代鑫享还有更大价值 - 以人民币投保,入住内地养老社区!

人民币保底收益2% + 港美股分红,预期收益一样能到5%!

反观内地分红险,保证收益1.75%以内,加上分红后也只是3.2%-3.3%区间,完完全全被世代鑫享所碾压!

总保费22.5万美元或等值人民币,就能入住太平洋内地高端养老社区,产品收益直接支付社区费用,资金丝滑回国。

详细测评:<太平洋香港 - 世代鑫享>

附上太平洋(香港)分红实现率:

4、六边形战士 - 傲珑盛世

在上述收益对比中,如果留意静态收益,傲珑盛世由始至终排名第一。

在2108、267等提领表现下,傲珑账户余下价值也是最高的。

必须承认,一大原因是傲珑保费2年缴,保险公司更早收取资金去投资,收益率会跑得更快。

但不管黑猫、白猫,能捉到老鼠就是好猫。

只要资金条件允许,我都会建议尽早把钱投入到港险中,能享受更高回报。

和太平、太平洋不同,国寿海外1984年就进入香港大展拳脚,历史分红实现率极佳,完全有资格和友邦、宏利等国际保司一较高低。

更别提,中国人寿在内地保司中的独特地位。

这是一款动静态收益、公司实力全方位无短板的港险。

详情阅读:<国寿海外 - 傲珑盛世>

附上国寿海外分红实现率:

5、美元大额存单 - 尊尚盈家2

尊尚盈家2,最大优势是保证回本时间快,前10年预期收益率高!

到第5年,就算一分分红都没有,也能保证回本!

此后,每一年获取多少分红,都是纯赚的。

但尊尚盈家2不适合大多数人,最低起投15万美元,提领容易断单。

说白了,这就是安盛专门为高净值人士准备的一张美元大额存单。

如果你想找一个绝对安全,收益又值得期待的美元储蓄渠道,那值得考虑。

附上安盛分红实现率:

至此,完工!

希望以上对你有所帮助,如果想要更适合自己的建议,请添加家辉微信:yintan1216。

尤其想在国庆赴港投保的朋友,在美元降息压力之下,当前保险公司的优惠已是最后窗口,随时可能调整!

比如星河尊享2,10万x5年交,若选择预缴,能优惠保费7.2万美元左右,相当于51万人民币!

如有兴趣,宜早不宜晚,欢迎随时联系!

家辉简介

CFP国际金融理财师

港险实战派

银探高级合伙人

知乎过气大V

深港双城搞钱能手