现在都说香港理财收益高,其实内地也有一些宝藏产品。

不但最高年化能去到复利7%,而且保本保息!

只是属于政策补贴产品,几乎没有利润,所以别人也懒得跟你说。

没错,曼妮说的就是保险。

说到这里,估计有不少人想关掉文章。

你看,世俗的偏见又让这些产品更加鲜为人知。

留下来吧,只需5分钟,保证带你发现新世界~

主要内容:

7%的底层逻辑

宝藏产品推荐

01

为啥能做到年化7%?

不卖关子,曼妮说的,其实是个人养老金保险。

它的收益分为两部分:

保险本身的收益

国家的税收补贴

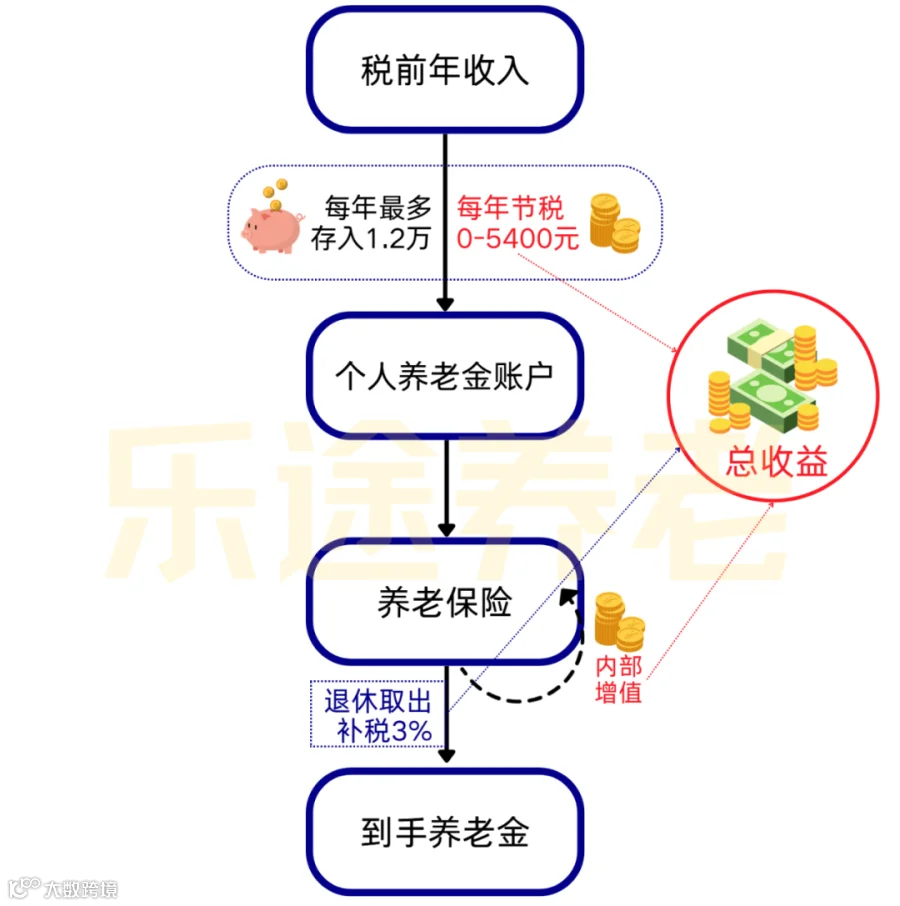

我在《养老金补税》中,科普过个人养老金账户。

国家养老金入不敷出都知道吧,个人养老金就是国家鼓励咱们自己存钱,所以给了税收优惠。

收入越高,节税效果越好:

以税前年薪30万、应税所得24万为例,对应税率20%,每年最多节税2400元。

但节税是有前提的,你需要把钱存到个人养老金账户,而且每年最多只能存12000元。

存完之后,放活期肯定不划算嘛。

所以你可以存定期、买理财、买保险、买基金,用钱生钱。

等退休的时候,这笔钱就可以取出来,不过要补税3%。

交钱时节税,取钱时补税,到底是赚是亏呢?

我之前测算过,只要你的税前年薪在9.6万以上,那么都是赚的。

整个过程有点复杂,曼妮帮你梳理一下:

养老保险本身的收益,加上少交税的利润,再减去取钱时补的税,最终就能实现超高的年化收益!

02

宝藏产品推荐

中英人寿-福临门两全保险A款

中英人寿是中外合资,中方股东是央企——中粮集团,英方股东是世界第五大保险集团——英杰华,实力毋庸置疑。

这款福临门A非常简单:

交钱:每年最多1.2万,可交1/3/5/10/15/20年

增值:每年收益白纸黑字提前写进合同

领钱:到期一次性领取,资金回到个人养老金账户

到期日:10年、20年、到55岁(女)、到60岁(男)

曼妮举个例子:

李女士,今年40岁,税前年薪20万,对应税率10%。

现在她计划分10年,每年存12000,选择55岁到期领钱。

这10年下来,光退税她就能收到12000,到期再一次性领走143149,总收益155149。

这个金额已经补完税了,折算下来,平均每年复利2.66%。

收入越高,税率越高,年化复利越高。

对于百万年薪的老铁,交12万,得19.7万,年化复利接近7%!

虽然目前金额不大,但以后国家肯定会陆续扶持个人养老金,这个限额也很有可能调高。

怎么样,你以为只有香港保险有7%吗?

不是的,其实内地也有。

而且香港的7%是画饼的,内地的7%是保本保息的,没想到吧?

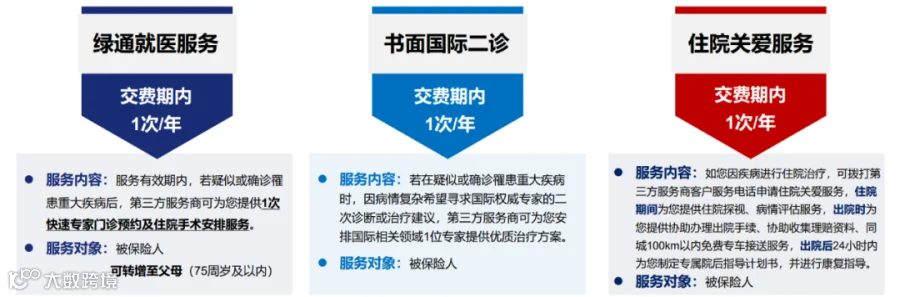

对了,福临门A还有增值服务。

在缴费期间,每年有1次重疾绿色通道、国际第二诊疗、住院关爱服务。

这些东西用不上是好事,但是有备无患,不要白不要。

OK,想进一步了解中英福临门A的老铁。

可以点击小程序,测算具体收益,也可以预约专属顾问,详细聊一聊。

我是曼妮,关注我,教你潇洒养老!💃🏻

曼妮简介

CFP国际金融理财师

前腾讯系公司总监

银探高级合伙人

专注养老传承规划