说一件大事。

内地保险预定利率会在 9 月后降至历史最低水平:

普通型人身险从 2.5% 降至 2%,分红险从 2% 降至 1.75%,万能险保证利率从 1.5% 降至 1%,所有保险产品在 8 月 31 日之前完成新旧切换。

这会对我们产生哪些影响?

理财险的收益会下降,健康险的价格会上涨!

你好,我是曼妮,一位专注养老规划的理财博主。

在国内“温水煮青蛙”的利率环境里,9 月后保险预定利率大幅下降,这远比银行降息影响更大、更长远。

想找一条既安全,又稳定的存钱路子?

真的不多了,8 月 31 日前会是最好的机会。

01

保险收益全面下降

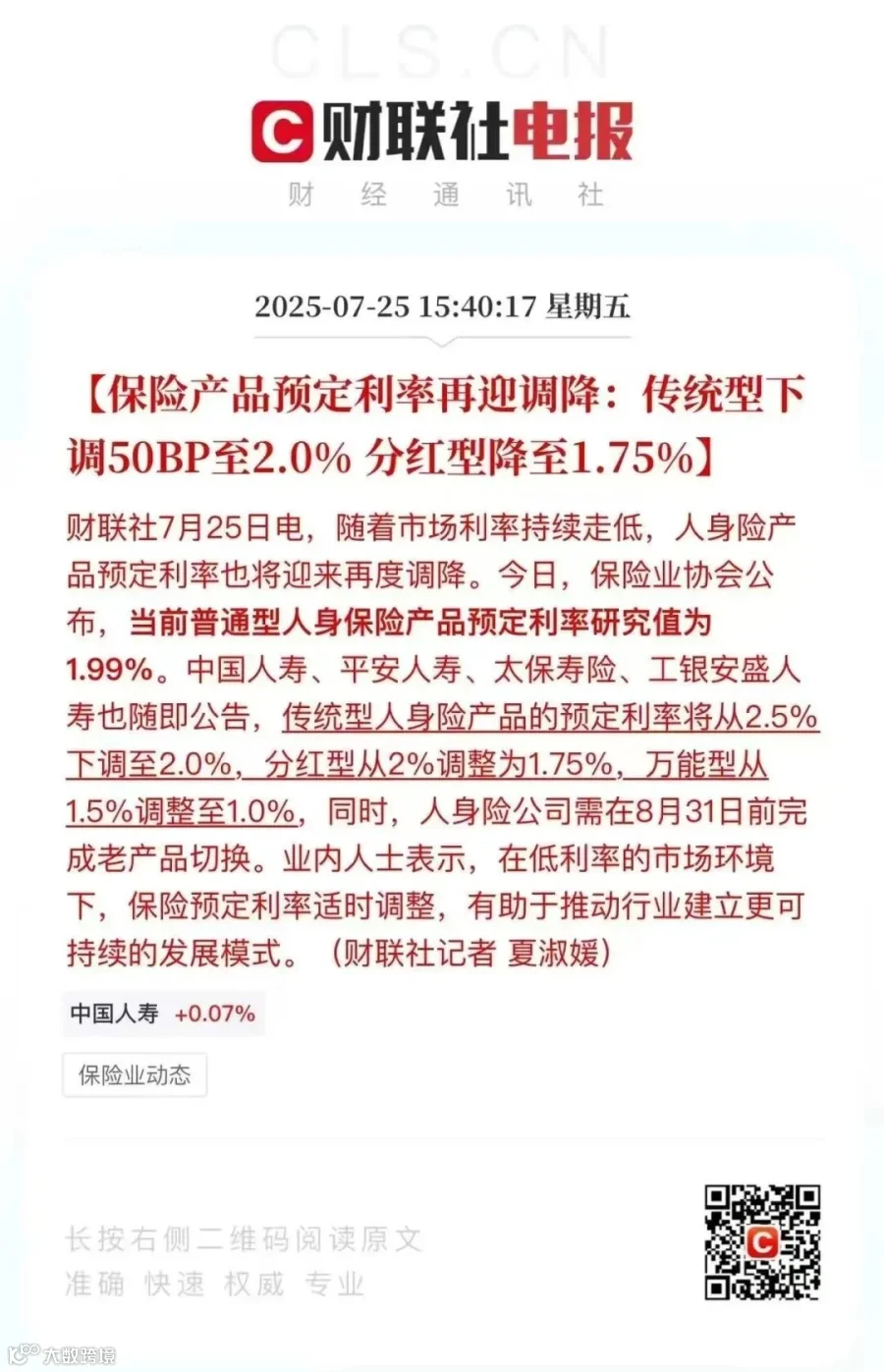

7 月 25 日,中国保险业协会发布最新一期预定利率研究值 - 1.99%。

根据金管局年初新规,当连续两个季度研究值都比现有预定利率低于 0.25% 以上,就会触发下调机制。

现有预定利率 2.5%,4 月研究值 2.13%,此次研究值 1.99%,万事俱备了。

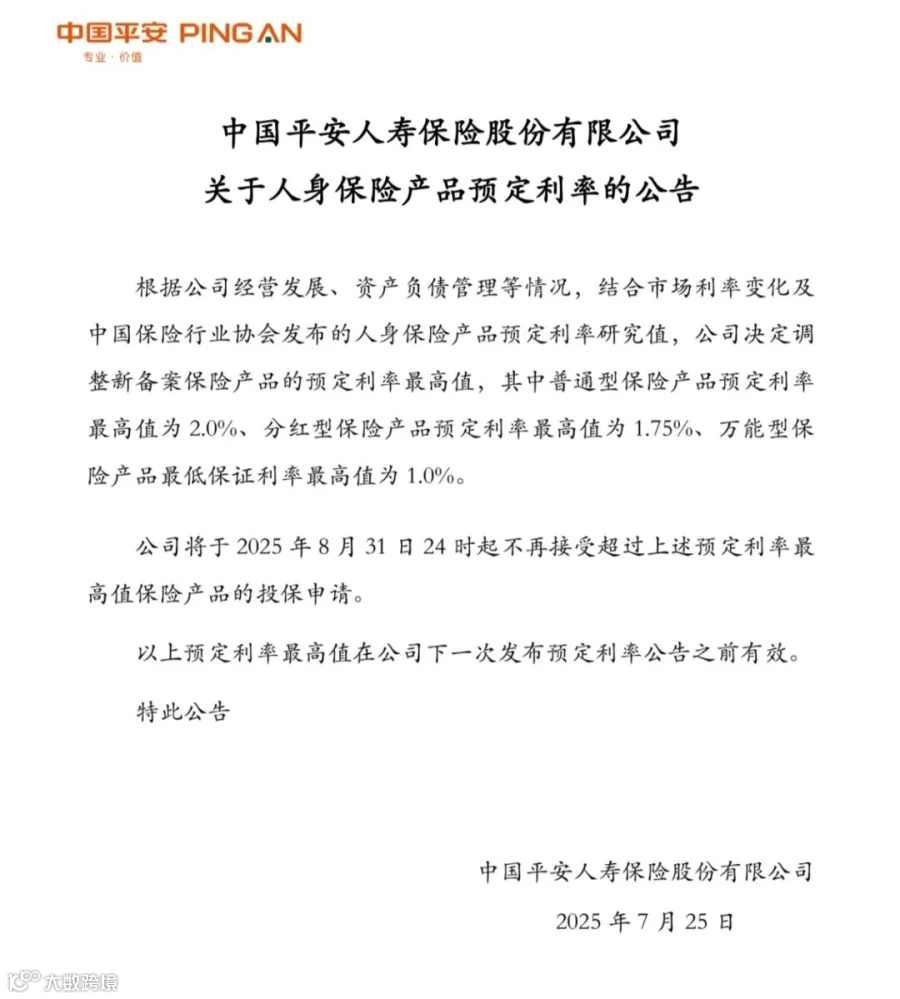

内地保司三巨头:中国人寿、平安、太平洋,立即发布公告:

普通型保险产品预定利率最高值降至 2.0%,分红型保险预定利率最高值1.75%,万能型保险最低保证利率调整降至 1.0%,9 月 1 日正式生效。

预定利率,可以简单看作保险公司保证给到的“投资回报率”。

但保司会扣除各种费用成本,我们获得的“投资回报率”注定无法达到预定利率的上限。

比如,现在预定利率上限 2.5%,一款收益最拔尖的增额寿能给到 2.45% 左右收益,已经极限了。

在 9 月预定利率下降之后,相比现有产品:

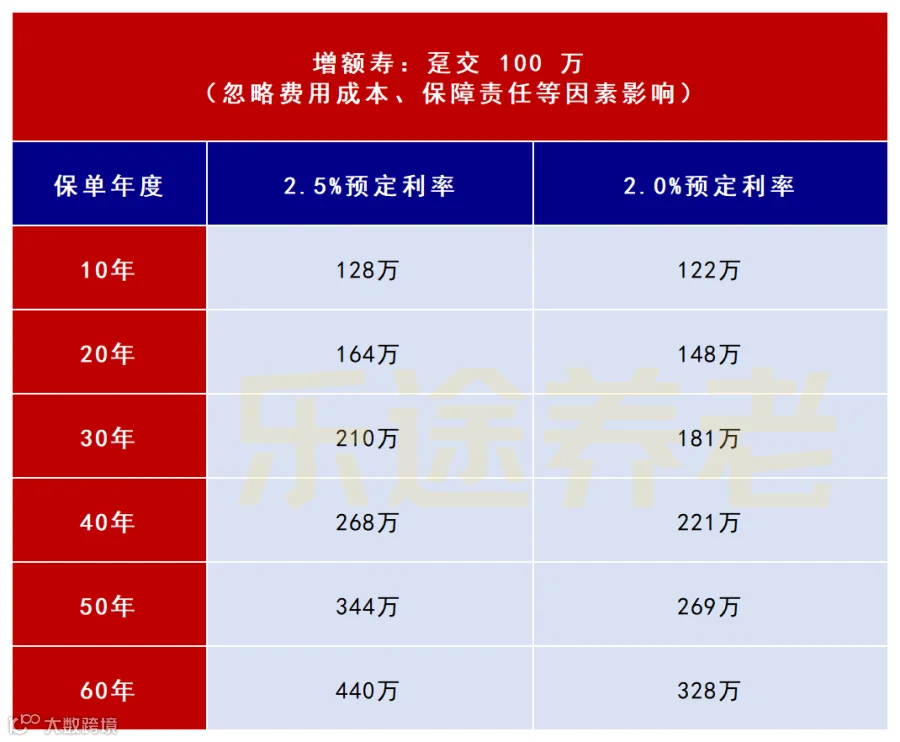

增额寿、年金险收益会直线下降,同等保障责任的健康险价格会直线上升。

粗略对比一下,都是一次性投入 100 万到增额寿产品,现有增额寿的收益完全吊打 9 月后的新产品,越往后差距越大。

既然预定利率可以动态调整,未来是否会上涨?

难了!

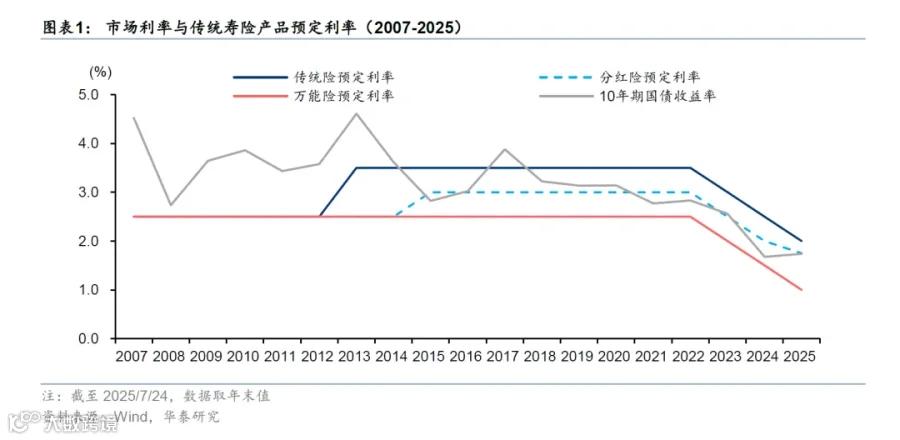

预定利率研究值会参考 5 年期以上 LPR、5 年期存款基准利率、10 年期国债到期收益率这三个关键指标。

这几年银行利率、国债收益率的下降速度,大家有目共睹。

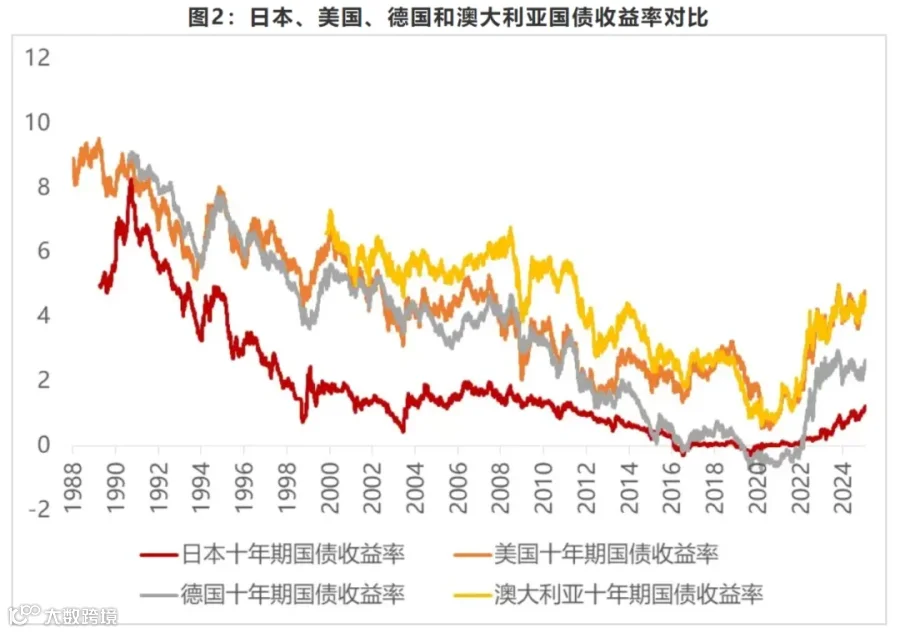

看现状,经济增速放缓、人口老龄化、消费不振、2025 政府工作报告继续要求“货币宽松、降准降息”......

看经验,日韩西欧等主要发达经济体的无风险利率都是向下走的不归路(掌握金融霸权的美国例外)......

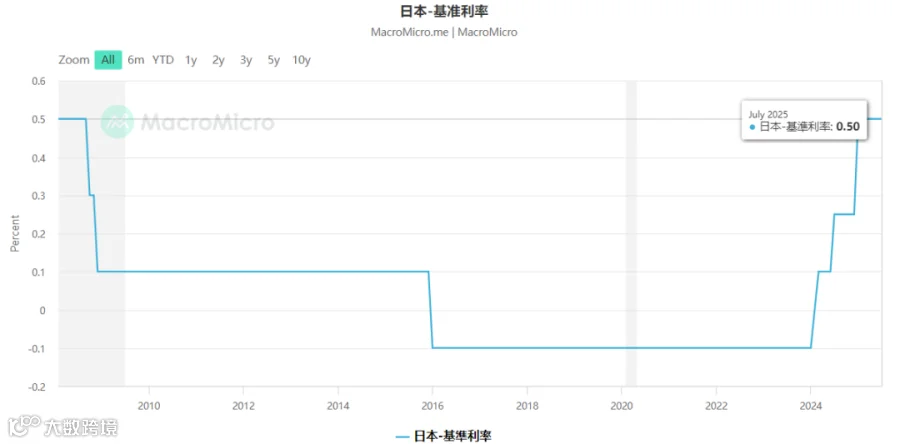

被认为与我们经济有众多相似之处的日本,低利率已经保持三十余年,而且一度是负利率状态!

所以,放弃幻想,准备斗争吧。

以下不废话了,我帮大家总结 8 月最后时刻,最值得考虑的增额寿、年金险、分红险。

感兴趣的群友,可以及时添加微信联系:yintan1216。

02

增额寿推荐

增额寿,就是一个保本保息的保险储蓄账户。

你只要投入一笔钱,就会在账户内复利增长,每一年能有多少钱都会精确到个位数写在合同上,不会亏本!不会波动!不会利率下降!

曼妮的增额寿保单之一

现阶段,可重点考虑以下两款产品。

想要极致高收益,就选复星保德信人寿的星盈家(朱雀版)。

既想要高收益,又要求大品牌,那就太平洋人寿的福有余 2024 A 款。

增额寿本身极致简单,值不值得买,就看收益率。

就拿星盈家来说,前期投入 100 万,第 10 年保单价值 124.2 万,年化收益率 2.19%,相当于单利 2.40%。

看起来一般?继续往后看:

第 20 年:保单价值 159 万,年化收益 2.35%,单利 3.0%;

第 30 年:保单价值 203.5 万,年化收益 2.40%,单利 3.5%;

第 40 年:保单价值 260.6 万,年化收益 2.42%,单利 4.0%;

......

大后期年化收益率能达到 2.45%,无限趋近预定利率 2.5% 的天花板了。

这个收益率依然觉得一般?

那是因为不知不觉又和股票、基金比收益了。

增额寿是和 50 万以内银行定存、国债同安全级别的资产,保本保收益!

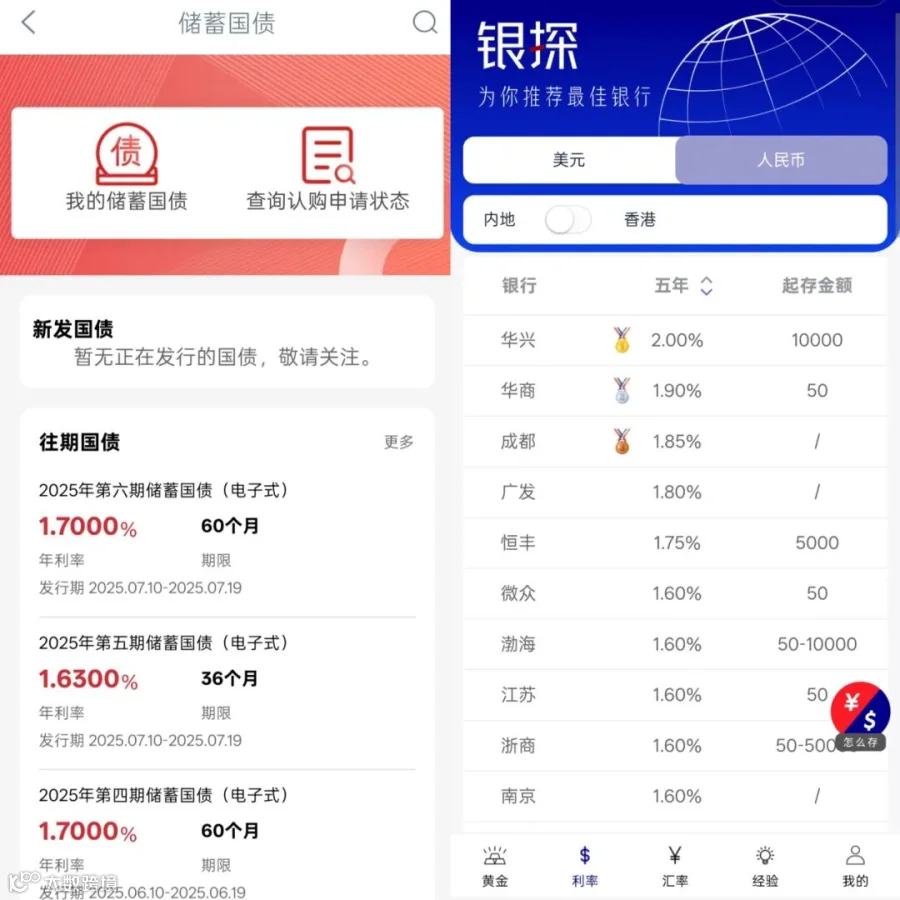

现在银行 5 年期定存,利率普遍在 1.80% 以内,还是单利。

国债也是同等水平,3 - 5 年期在 1.7% - 2.0% 区间,今年新发布的 20 年期 1.98%,30 年只有 1.88%。

这里强烈推荐银探小程序,一键对比各大银行利率、汇率数据,存钱党、出境党都在用!

增额寿不仅收益率高一筹,更关键的是能锁定终身利率,不会有任何利率下降的风险。

既然想安稳存钱,何不找一个收益更高、更稳定的渠道?

且增额寿足够灵活,每年最多可取出 20% 保单价值使用,余下价值会继续复利增长。

如果未来发现更好的投资渠道,比如牛市真的来了,也可以从增额寿转移资金投资。

进可攻,退可守。

03

年金险推荐

年金险,就是保险公司达成一个约定,我们先交一笔保费,保险公司会在约定好的时间,每年或每月给到约定好的钱。

年金险最大特点是活到老领到老,提供与生命等长现金流,是补充养老金的绝佳金融工具。

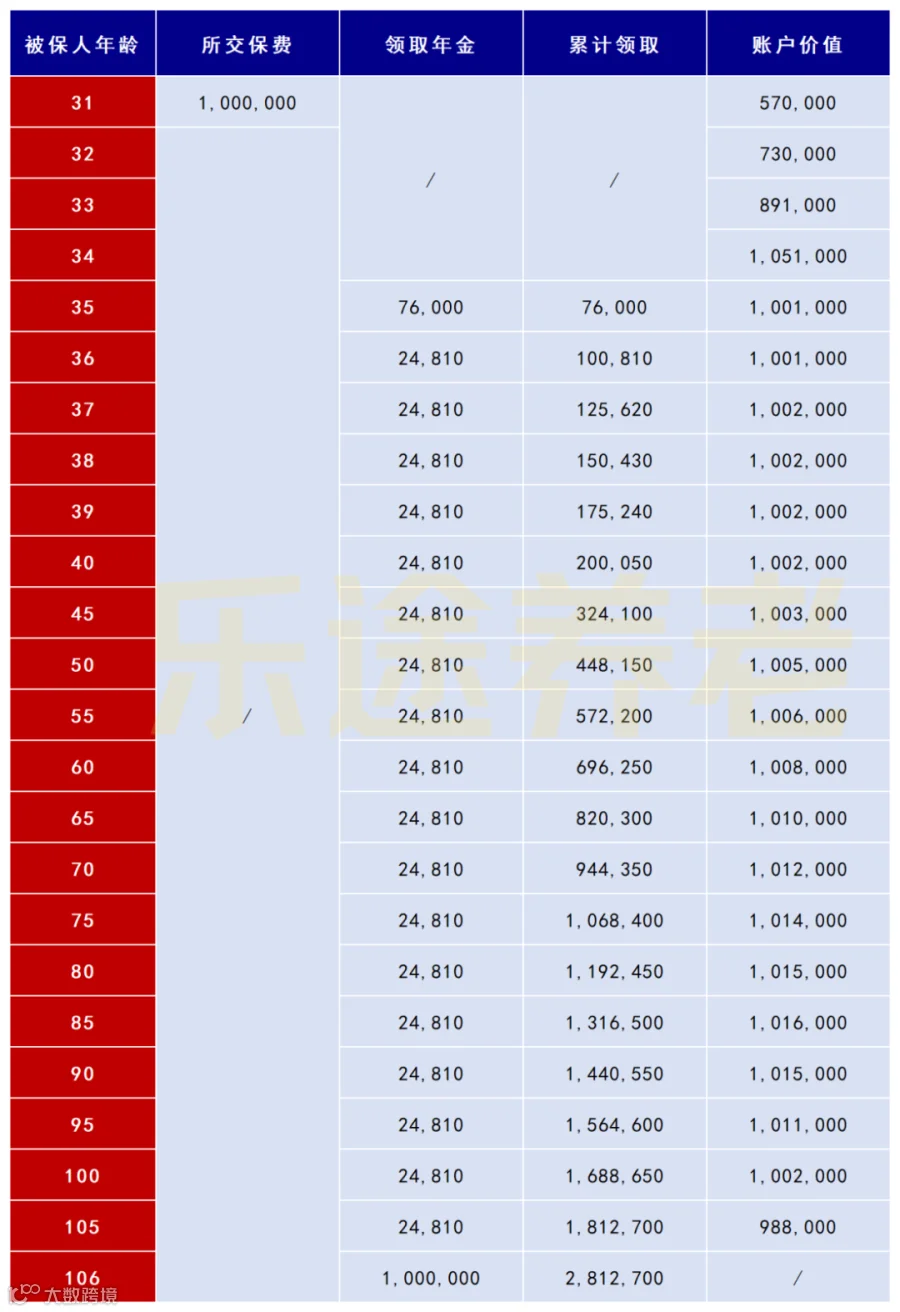

1、太平洋人寿 - 蛮好的人生

太平洋蛮好的人生,主打快速返还。

以 30 岁女性投入 100 万为例,收益如下:

在第 5 年,一次性领取 76000 元;

从第 6 年起,每年稳定领取 24810 元;

如果到 106 岁保险期满时,全部返还 100 万保费。

觉得 106 岁太遥远?

不必急,在每年安稳领钱的同时,账户价值一直保持在 100 万以上,可以随时把本金取回来!

本质上,这就是在保险公司定存 100 万。

在前面 5 年,只是一份 5 年 1.5% 的定期存款

1.5% = 76000(利息)÷ 5(期限)÷ 1000000(本金)

但从第 6 年起,利率提升到 2.48%,每年稳定派发 24810 利息,保证终身!

太平洋人寿是上海市属国有企业,由上海市国资委直接监管,出事或毁约的概率无限接近 0。

换言之,这是一份终身保证 2.48% 利率,每年派息的“国债”,含金量有多高自然都懂。

2、复星保德信人寿 - 星海赢家(青鸾版计划一)

如果愿意延迟享受,到 60 岁时再领取年金,建议选星海赢家(青鸾版计划一),收益会更上一个档次。

以 30 岁女性投入 100 万为例,收益如下:

从 60 岁起,每年领取 96380 元;

在 99 岁时,除了 96380 年金,再把 100 万保费全部拿回来;

在 106 岁时,领取十倍年金,即 963800 元;

当然,账户价值一直会持续到 105 岁。

比如到 80 岁,已经累计领到 2023980,此时账户价值 819540,可以选择退保把账户的钱全部取出来,保持资金灵活性。

如果希望快速领取年金,就选太平洋蛮好的人生,本质只是把钱从银行换到保险公司定存。

如果不急着领钱,愿意延迟享受,那就星海赢家,收益会明显更上一个档次。

04

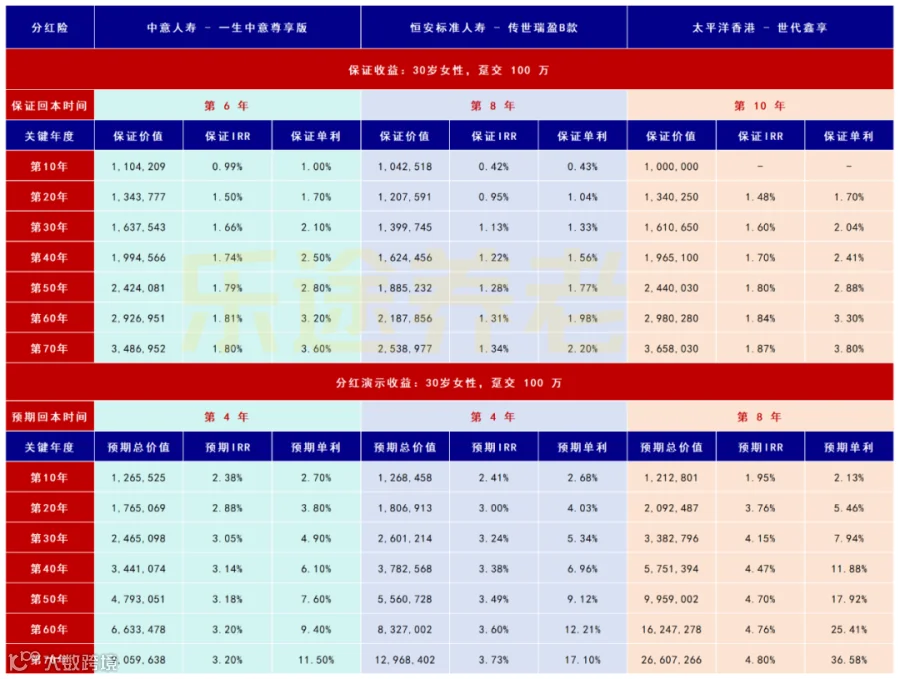

分红险推荐

分红险,收益会有两部分组成;

保证收益:100%给到,收益率在 2.0% 以内;

分红收益:只是一个目标数字,实际是多是少,看保司投资水平;

保证+分红,一款拔尖分红险的预期总收益在 3.20% - 3.70% 左右。

想要保底收益更高的,考虑中意人寿的一生中意(尊享版)。

想要预期收益更高的,那就恒安标准的传世瑞盈 B 款。

但是!

如果你问我买哪款?

那我会去一河之隔的香港,投保太平洋的世代鑫享。

论保底收益,超过 1.80%,比内地分红险更高。

论预期收益,更能达到 4.50% - 4.80%,完爆内地分红险。

论保司实力,太平洋香港是太保集团在香港子公司,背后是上海国资委。

汇率风险?

不存在的,支持美元/港币/人民币投保,以上收益以人民币为例。

如果选择美元投保,保底收益 2.0%,预期收益 5.10%,还有 10% 左右保费优惠。

害怕资金难以回国?

投保 22.5 万美元,能入住太平洋在内地的高档养老社区,产品收益可以直接支付养老社区费用。

世代鑫享,这是一款让我们人在内地优雅养老,就能轻松赚取全球市场收益的绝佳养老金。

只可惜,太多人被港险所谓的 7%、6.5% 高收益所蒙蔽,而忽略这款好产品。

下周我会对世代鑫享写一篇更全面、更深入的解读,敬请关注。

对以上产品感兴趣的朋友,欢迎联系我的搭档家辉:yintan1216,具体聊一聊。

内地优质投资标的越来越少,已是市场共识。

或是把握时间窗口,以保险锁定长期利率!

或是让资金走出去,抓住美元高息红利!

这两条路,曼妮希望大家总要选一条,不要让通胀与低息蚕食半生积蓄的财富。

我是曼妮,财富不迷路,Money找曼妮,咱们下期见!💃🏻

曼妮简介

CFP国际金融理财师

前腾讯系公司总监

银探高级合伙人

专注养老传承规划