你好,我是家辉,一个助你财富飙车的男人。

马云“同款”港险就要下架了。

2019年云峰金融入主香港万通,马云亲身下单“富饶”系列。

凭借“马云”二字,万通家产品这几年在内地客户中卖卖卖,大吃四方。

现在主推的富饶千秋也可圈可点,收益不错、保费优惠大、市场独家年金转化功能......

现据保司通知,富饶千秋会在2026.1.1日正式停售。

最后的机会,富饶千秋值得上车吗?

全网狂吹的年金转换功能,真能令人安心养老?

01

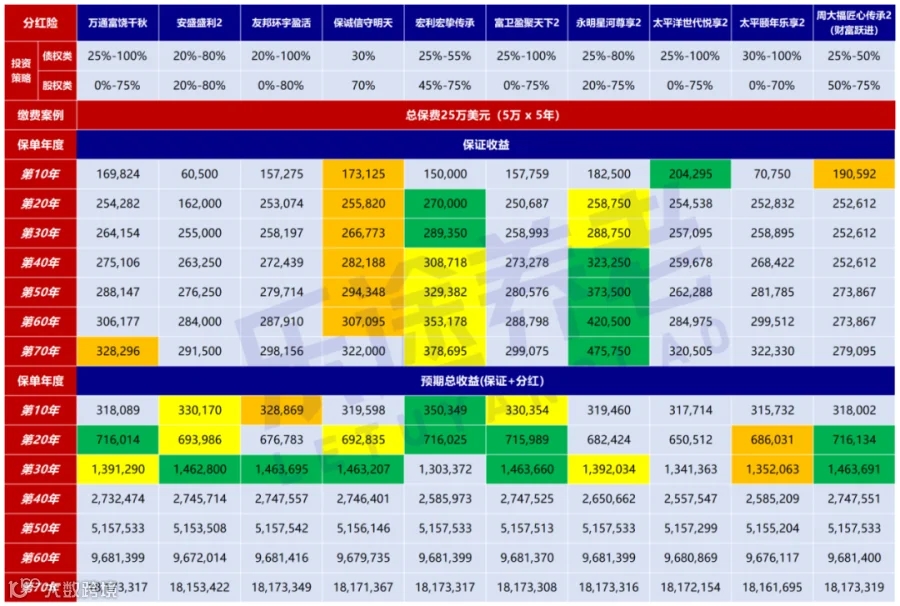

富饶千秋收益测算

先是喜闻乐见的收益对比环节。

直接上数据对比:假设年保费5万美元,缴纳5年,一共25万美元。

香港主流分红险收益对比

绿色第一梯队、黄色第二梯队、橙色第三梯队

富饶千秋保证收益不算高,但在第13年就达到250500,保证回本速度在香港分红险中算是最快水平了。

这是假设分红为0的极端情况,比来比去也没意思。

重点看预期总收益(保证收益+分红)。

在前10年,<宏挚传承>表现最猛,

但从第15年起,富饶千秋会翻身做主人。

在第20年时,富饶千秋和宏挚传承、盈聚天下2、匠心传承2领跑全场,预期总收益都能突破71.6万美元。

继续30年往后,富饶千秋后劲不足,直到第41年收益率登顶6.5%。

其他产品中,最快者如信守明天28年登顶,环宇盈活、盛利2第30年达到。

综合看下来,富饶千秋最核心的竞争力在第15年 - 第25年区间,收益可以和顶尖产品并驾齐驱。

对多数人来说,一份港险最大价值应该就在第10年 - 第30年。

如此看来,富饶千秋当然算是一款中上之作。

但就此想在港险中脱颖而出,还差点意思。

于是,富饶千秋推出市场独有的“年金转换功能”。

这能吸引你选择富饶千秋吗?

02

年金转换怎么用?

先问一个问题:养老,你觉得多少钱才够?

答案往往充满不确定。

养老就像在沙漠行走,就算背着水囊,也不敢畅饮。

除非,你有一个源源不断的泉眼。

能储备养老金的保险,主要两种:

分红型储蓄险:收益更高、取钱金额/时间自由,但可能竭泽而渔,提前花光。

养老年金险:定期派发年金,不早不晚不多不少,活到老就领到老,但收益不如前者。

是不是觉得很难取舍?

富饶千秋的年金转化功能,就尝试把两者优点结合起来:

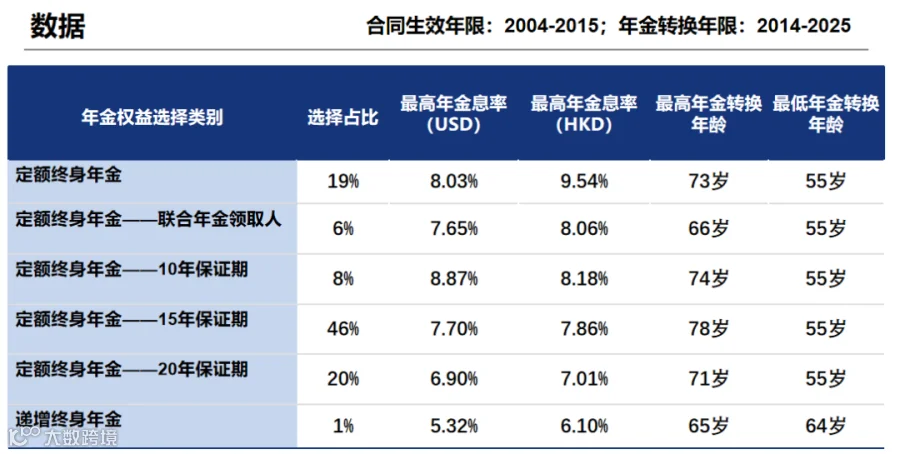

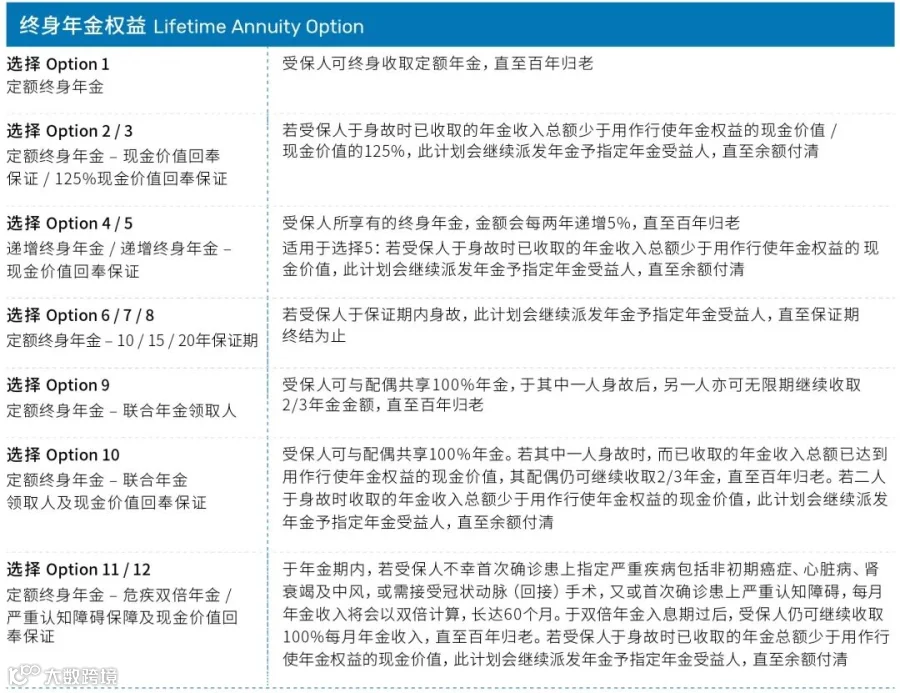

在55岁及保单已满10年起,可以随时把全部或部分收益转换成年金,保证终身派发,年金派发的形式多达12种!

根据万通公布的数据,最多人选择的是定额保证领取15年(或20年)、定额终身,下面以这两种为例。

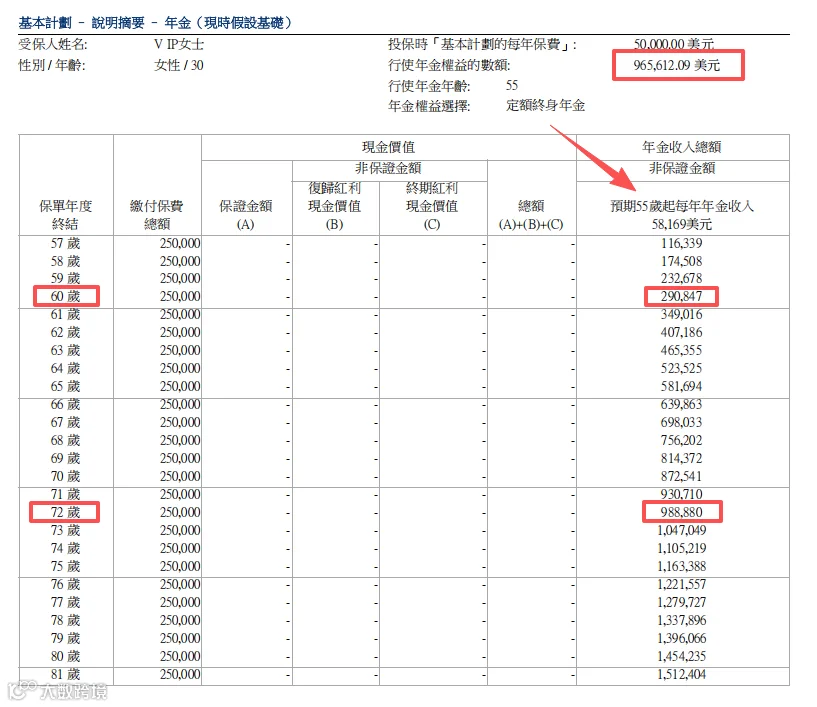

假设30岁的小A,投保5万美元 x 5年,到55岁时保单预期总收益96.5万左右。

小A决定把96.5万全部转换成年金,给自己终身派发养老金。

请记住96.5万这个数字,很关键!

选择一:定额终身领取

定额终身,是12种年金选项中领钱最多的。

小A每年固定领到58169美元,活到老就领到老,安全感十足。

只不过,这种领取方式会有一种致命bug!

假设小A只活到60岁,只领了5年约29万年金,也没其他身故赔偿了。

但小A原先是用96.5万来转换年金的,这笔买卖巨亏!

去世越早,亏损越大。

直到72岁,小A累计领到年金约98.8万,才能勉强回本。

这就是和保险公司对赌,只有活得久,年金转换才划算。

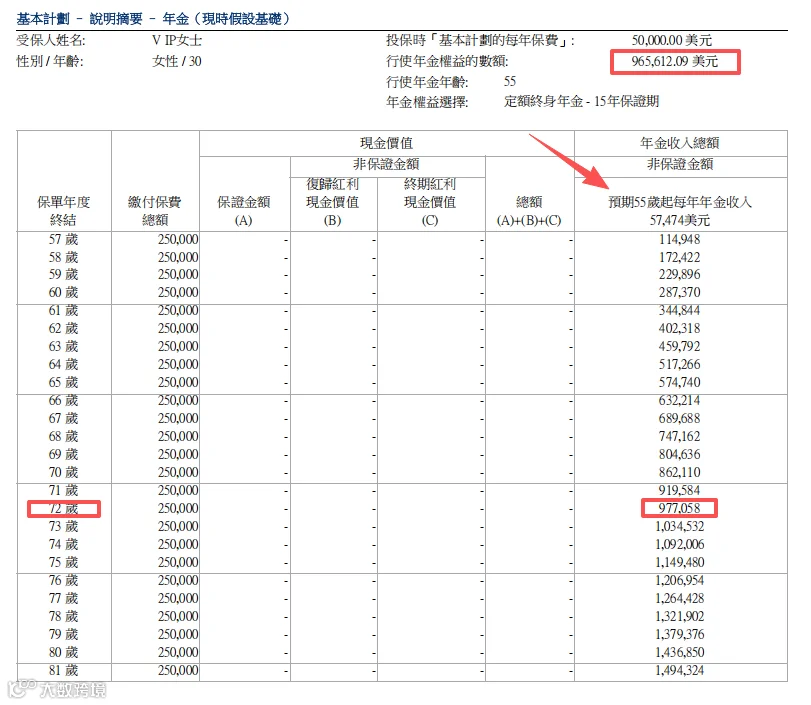

选择二:保证定额领取15年

小A每年固定领取57474,一样是活到老领到老。

领取金额会比定额终身少了695美元,约合4900人民币。

但选择保证领取15年,不管小A能活多久,保险公司都会至少派发:57474 x 15年 = 86.2万左右。

比如,小A只领5年就不在了,保司会继续派发余下10年的年金给指定受益人。

总年金会有一个兜底收益,确定性更高一点。

但同理,只要没活到72岁或以上,转换年金依然是亏的。

或者,你也可以选择其他年金方式。

比如,第3种:125%现金价值回奉保证。

每年能领取年金56535,比以上案例都低。

但不管活多久,保险公司会保证至少派发年金:96.5万 x 125% = 120.6万,绝对不会亏损。

至于其他项年金,第4/5种是年金越领越多,第9种是夫妻二人一起领,第11/12种是发生重疾,额外赔钱......

碍于篇幅,家辉就不展开了,感兴趣可联系我:yintan1216,具体问题帮你具体分析。

03

年金转换 VS 减保提领

聪明的朋友,可能想到一个问题了。

任一款香港主流分红险,我都可以通过“减保提领”把收益拿出来使用啊,何必要转换年金,多此一举?

好,那再来算一算这笔账:

定额终身领取年金58169 VS 每年减保提领58169

对比结果,差距大到让人大跌眼镜。

保单收益全部转换年金之后,原账户价值已为0,退保或身故都没得赔。

但减保提领,可以一边取钱,一边让保单账户增值。

比如小A活到80岁去世,此时家人还能预期拿回账户价值1451273!

所以,干嘛转换年金?怎么看都不划算!

保险公司、全网经纪人都在告诉你:

减保提领是不稳定的,如果后面分红惨淡,就可能提前榨干保单,把钱全部领完了。

但转换年金后,每年的58169是100%给到手,活到老领到老,直到海枯石烂。

这种安全感,对养老太重要了。

确实如此,我也赞同这个道理。

但是,他们会不会提醒你:一开始用来转换年金的“96.5万”,就是最大的不确定因素。

说白了,年金转换没有什么神奇之处。

本质上是万通拿你的收益又去买一份年金险,然后给你发年金。

假设,我说假设啊,万通分红实现惨淡,在55岁时保单收益远远达不到合同上的96.5万。

只能用三瓜两枣去转换年金,又谈什么确定性、保证养老呢?

在我看来,年金转换只是一个锦上添花的功能,虽值得肯定,但绝对不应该成为你选择富饶千秋的主要原因。

如果想要最稳妥、最万无一失的养老保险,那就去考虑真正的年金险。

就比如,全港保底最高的真年金:<保底派息4.7%+额外分红>

在测评港险时,家辉有时会想起一个“朝三暮四”的小故事。

战国时,有一名养猴人,想缩减给猴子的口粮。

养猴人先说早上给三颗栗子,晚上给四颗,猴子不悦;随即改为早上四颗、晚上三颗,猴子欣然接受。

现在的港险,各类功能层出不穷,包装得花里胡哨,不怕你上当,就怕你看明白。

但本质变了吗?真符合我们买保险的初衷吗?

不见得。

就此,我是家辉(微信:yintan1216)。

如果你也厌倦了“朝三暮四”式的营销游戏,想有人帮你把栗子一颗颗数清楚,欢迎交流~

推荐阅读:

<港险最大风险!这边买完,那边人跑路了>

<盛利2,全网吹爆!致命伤没人提?>

<保底4.47%+额外分红,最佳养老金>

家辉简介

CFP国际金融理财师

港险实战派

银探高级合伙人

知乎过气大V

深港双城搞钱能手