购买香港重疾险,友邦是永远绕不开的选项。

作为香港保险业龙头,友邦的产品深受内地人认可。

正如我标题所说,如果你既要保障好,又要服务优,还要品牌大,还要分红稳……这款友邦爱伴航2就非常值得考虑。

欲知详情,今天智霖带你一探究竟!

主要内容:

爱伴航2保障怎么样?

爱伴航2服务靠谱吗?

爱伴航2为啥值得买?

01

爱伴航2保障怎么样?

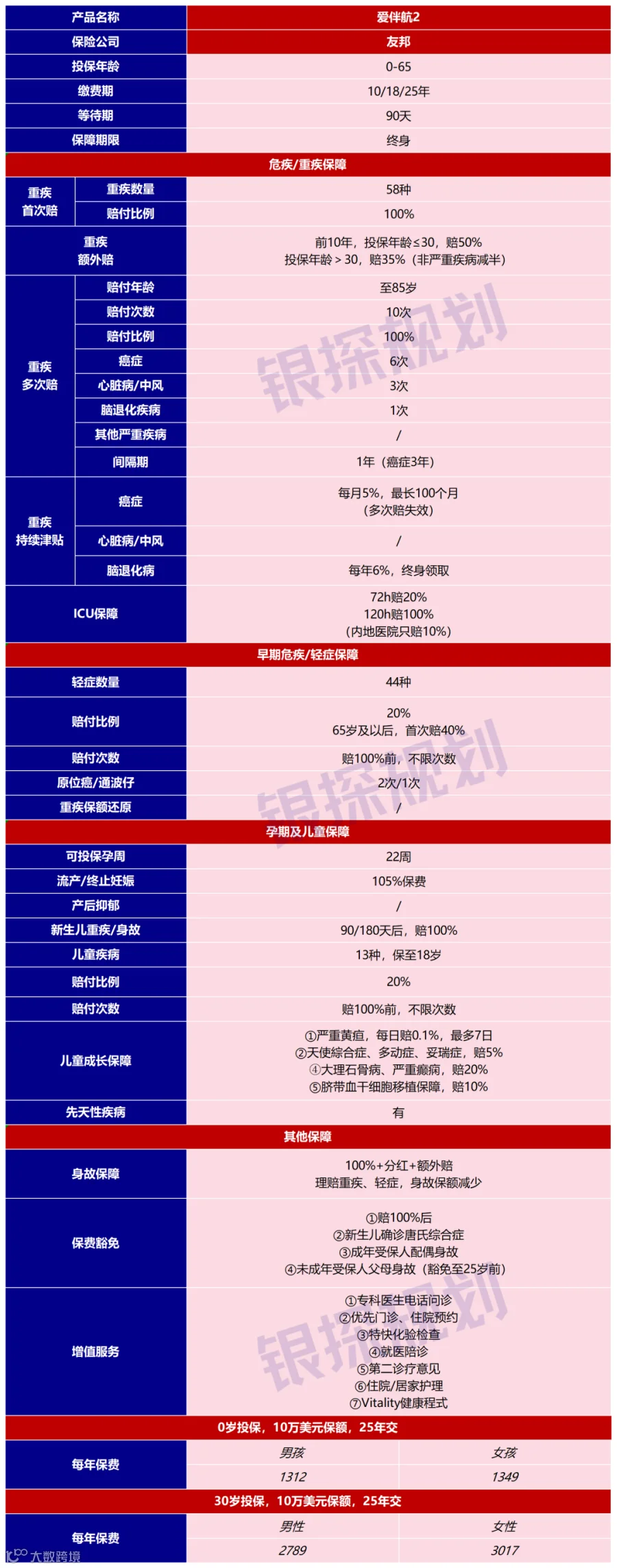

先来看看爱伴航2的保障一览表,密密麻麻的可能会看得头晕。

不过没事,先有个印象就好,后面我会慢慢给你讲清楚。

保障1:115种疾病+ICU保障

爱伴航2保障58种重疾、44种轻症、13种儿童疾病。

相比内地动辄100多种的重疾保障,香港的疾病数量相对少一点。

但我常说,疾病数量并非越多越好,只要高发疾病保障到位就行。

根据内地的重疾定义,高发重疾其实只有28种,这已经占到重疾理赔的95%以上。

爱伴航2虽然只保58种重疾,但已经包含高发病种,保障一点都没有掺水。

万一不幸生病,重疾按100%保额赔付,轻症和儿童疾病每次赔20%。

如果是先得轻症再得重疾,轻症先赔20%,重疾就只能赔剩下80%,这一点和内地略有不同。

除了重疾、轻症和儿童疾病,爱伴航2还可以保ICU治疗。

不管得了什么病,只要连续住ICU病房72小时,照样赔20%(最高5万美元,内地ICU赔10%)。

如果连续入住120小时,并使用侵入性设备和实施复杂手术,可以和重疾一样,赔100%。

ICU保障把理赔门槛大大降低,非常的人性化,值得内地重疾险学习。

保障2:自带分红,保额增长

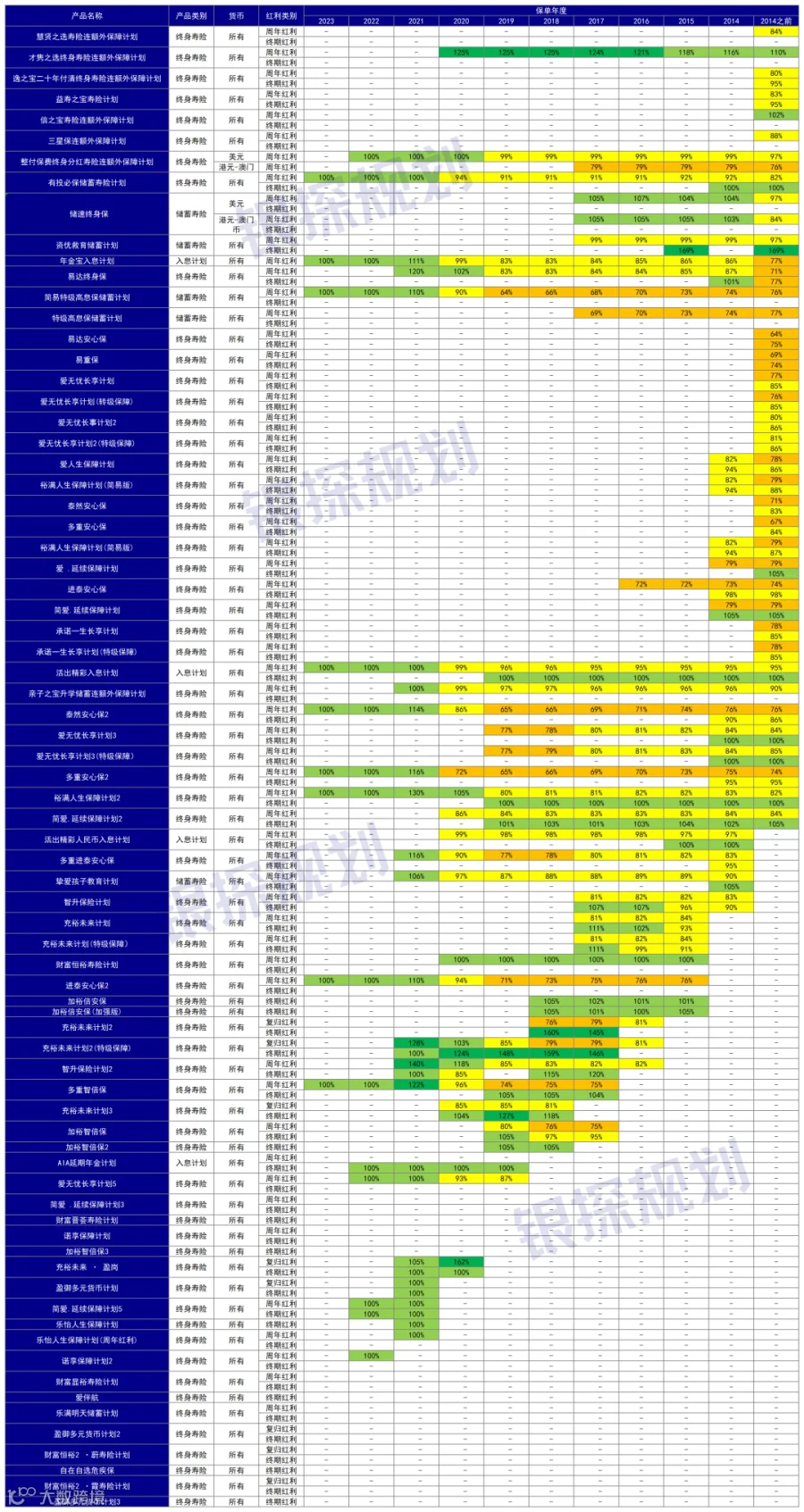

香港重疾险还有一个碾压内地的优势——自带分红,保额逐渐增长。

比如说,10万的初始保额,按照预期演示,30年后变成14万,50年后变成25万,70年后变成73万……

之前很多内地粉丝担心通货膨胀,说几十年后可能保额不够用,香港重疾险的增长功能,就完美解决了这个问题。

如果一辈子健健康康,你也可以把保险退掉,用来补充养老金。

按上图的案例,这份保险一共缴费3万,几十年后退保能拿回来几十万。

反正有病治病,没病返钱,自己的命运自己掌握!

当然,这些演示只是画饼,最终还是要看分红实现率。

之前我统计过,香港各大保险公司的历史实现率,如果你还没看过,可以点击:2025港险分红实现率公布!谁在忽悠?谁在实干?

友邦的历史实现率是香港第一,10年以上老保单,平均能达到86%以上!

保障3:重疾额外赔50%,轻症双倍赔

同样买50万的重疾险,有的只能赔50万,有的却能赔75万,为什么?

因为很多产品增加了额外赔付。

以爱伴航2为例,在前10年生病,是有额外赔付的。

如果投保时少于等于30岁,可以多赔50%,超过30岁,多赔35%。

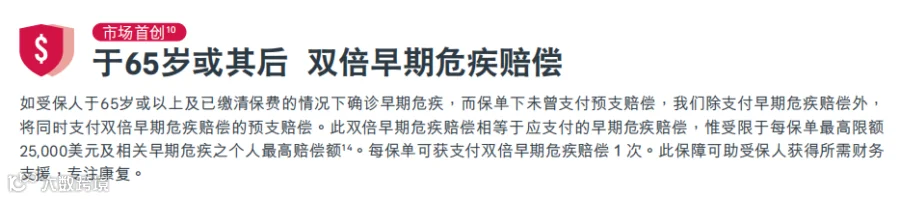

除了重疾,轻症也可以双倍赔付。

假如在65岁后首次罹患轻症,赔偿会从20%提升到40%(最高额外2.5万美元)。

不过这里有个隐藏条件,就是65岁前不能发生过重疾或轻症理赔。

保障4:最多11次重疾赔付

在内地,重疾一般只赔1次,如果选择附加重疾多次赔付,最高能赔到6次。

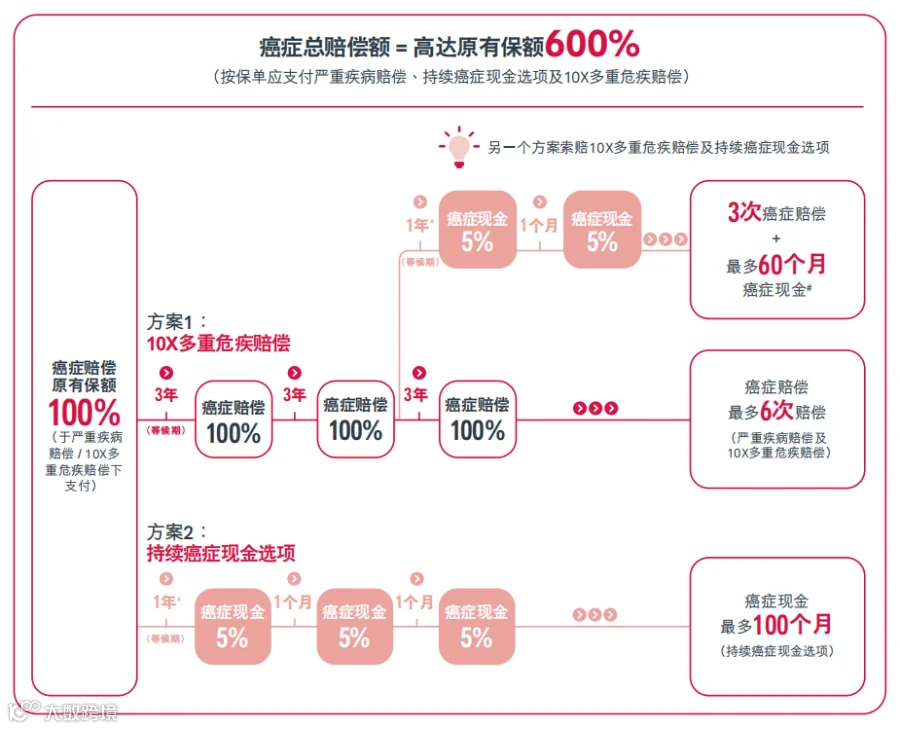

而爱伴航2直接把赔付次数拉到了天花板,最多可以赔11次。

其中,理赔率最高的癌症赔6次,心脏病和中风可以赔3次,脑退化疾病可以赔1次,全部理赔下来可以赔到保额的1100%!

虽然正常人不可能得这么多次重疾,但价格又没有比单次重疾贵多少,有多次赔肯定比没有好。

保障5:重疾持续津贴

重疾治疗有时候是漫长的,花钱就像流水一样持续不断。

爱伴航2有癌症持续津贴、脑退化年金保障,可以提供长期稳定的现金流。

先说癌症津贴。

刚才我们说癌症最多赔6次,这里有一个前提,就是两次癌症之间需要间隔3年才能赔。

如果癌症在1年后持续、复发、转移呢?

我们可以将癌症多次赔,切换成癌症持续津贴,这样间隔期就可以缩短成1年。

只要处于患癌状态,就可以每月领取5%,最长领100个月。

如果癌症治好了,津贴就会停止,后面复发还能继续领,直到领完100个月。

这里需要注意,癌症多次赔付和持续津贴只能二选一,选了津贴就只能按月领,不能再换回去了。

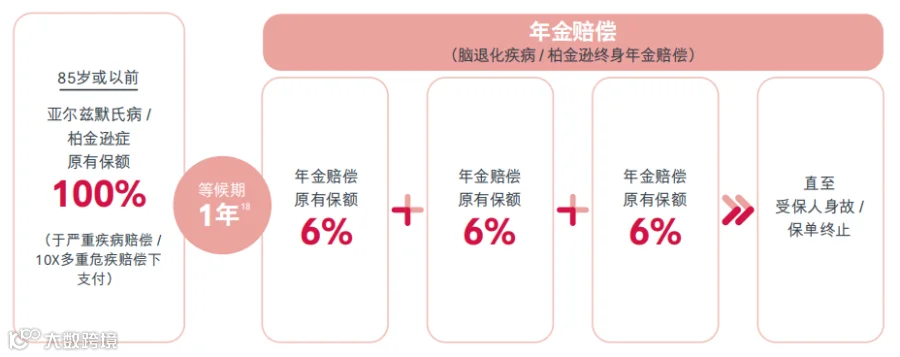

再说脑退化终身年金保障。

如果在85岁前确诊阿尔茨海默症(老年痴呆)、帕金森等脑退化疾病。

除了赔偿100%保额,一年后可以每年领6%津贴,一直领到去世。

这笔钱可以用来支付生活费、护工费,或者养老院收费。

保障6:怀孕期间可为宝宝投保

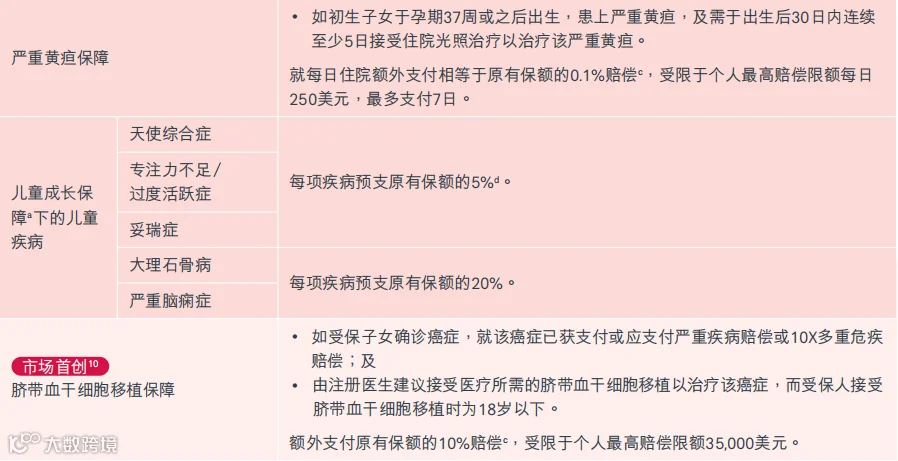

新生儿投保有时候会审核比较严,特别是有先天性疾病、严重黄疸等情况,可能连保险都买不了。

而爱伴航2在孕期第22周就可以投保,从出生第一天,保障就实现无缝连接。

爱伴航2不但保先天性疾病(投保时未发现)和严重黄疸,还保儿童易发的多动症、天使综合症、严重癫痫等。

18岁以下确诊癌症,需要移植脐带血干细胞,也能获得10%赔偿(限3.5万美元)。

对于孕妈,如果孕期不幸流产,或者医生建议终止怀孕,爱伴航2可以返还105%的保费。

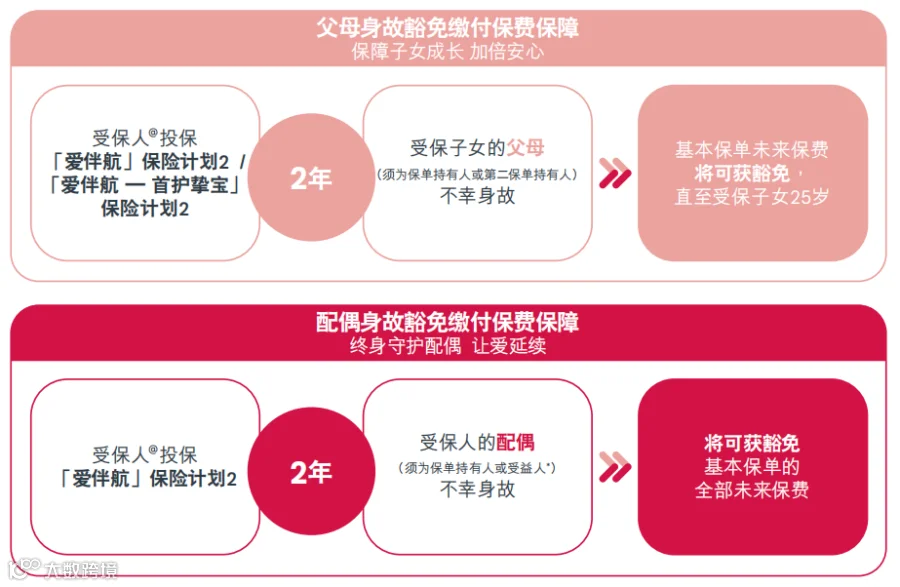

保障7:保费豁免,保障继续

如果家庭出现变故,缴纳保费也成为压力,爱伴航2有三种情况可以豁免保费:

1、若准妈孕期产检显示 “低风险”,但宝宝出生后确诊唐氏综合症,豁免后续所有保费。

2、若给孩子投保,保单生效满2年后,父母(保单持有人或受益人)不幸身故,可以豁免孩子25岁前的保费。

3、若给配偶投保,投保人不幸身故,也可以豁免余下所有保费。

相当于这份保险就不用再交钱了,但是该有的保障一样都不少。

除了以上7大保障,爱伴航2还有一些额外功能,限于篇幅,实在无法逐一细讲。

如果有任何问题,欢迎给我留言,或者加我微信。

02

爱伴航2服务靠谱吗?

友邦的增值服务是香港最好的,没有之一。

现在还专门为内地客户,量身定制了“全助你”健康管家服务,从预约到治疗,再到居家陪护,提供全方位服务。

比如说,第二医疗意见。

咱们有些粉丝可能住在普通城镇,万一得了大病,附近的医院不一定靠谱。

这时候,友邦可以帮你找到全国顶尖的大医院,让他们根据你的病历和检查报告,出具更专业的治疗意见。

如果你想去大医院治疗,友邦可以帮你预约床位,可以陪同就医,还有住院看护,出院后还有居家护理……

智霖测评过目前香港最火的10款重疾险,有些公司的服务做得很敷衍,重要的服务一样都没有,只有基因筛查之类凑数的东西。

如果你很看重服务,友邦爱伴航2值得重点考虑。

03

爱伴航2值得买吗?

说了这么多,友邦爱伴航2到底值不值得买?

我们放眼整个香港市场,简单对比一下目前最热销的10款重疾险。

智霖不绕圈子,直接告诉你结论。

友邦爱伴航2非常全面,不论是赔付比例,还是保障次数,还是增值服务,友邦都做得非常好,可以看出作为龙头企业的诚意。

但是它的价格不便宜,有一定的品牌溢价,毕竟服务也是有成本的嘛。

所以,如果你预算充足,想找一家保险公司知名度高,保障好、服务好的产品,友邦爱伴航2无疑是优秀的。

但如果你的预算有限,也可以看一下性价比更高的,例如万通危疾加护保(优越版),价格更便宜,保障也不错。

当然,除了这两方面,也要结合我们的健康情况做选择。

香港的健康告知和内地不同,会问得更加详细,审核也更加严格。

如果你不知道自己能不能买,可以加我微信:

最后提醒一下,9月份香港将统一重疾理赔标准,我们详细研究过,整体门槛是提高的。

如果想买香港重疾险,现在就是最佳窗口期,记得抓住机会咯。

我是智霖,保险从业11年,全国Top 1%保险经纪人,咱们下期见~🕵️

延伸攻略:

智霖简介

CFP国际金融理财师

微保最受欢迎保险大咖

保险测评资深专家

健康理财全方位规划

修勾头号铲屎官