你好,我是家辉,一个助你财富飙车的男人。

收益全靠分红画饼,一旦实现率惨淡,本金都回不来.....

停!别被网上的节奏洗脑了。

香港保险确实以分红险为主,但也有保证收益高到离谱的“小众”产品。

只不过因为佣金低到可怜,这些信息差,业务员打死都不会告诉你。

来,直接上硬货:

5年保证收益4.75%,最高5.01%的美元定存;

30年保证收益6.11%,财富传承最佳选择;

5年保证回本,预期收益6.5%的大额存单;

本金不动,每年派息3.3%-5%的收租神器;

01

全保证收益的“美元定存”

先看第一类,全保证收益的港险。

如果你极度抗拒分红,只想要一份收益清清楚楚写进合同,天塌了都不会变的保险。

那下面这两款,就是香港保证收益的天花板。

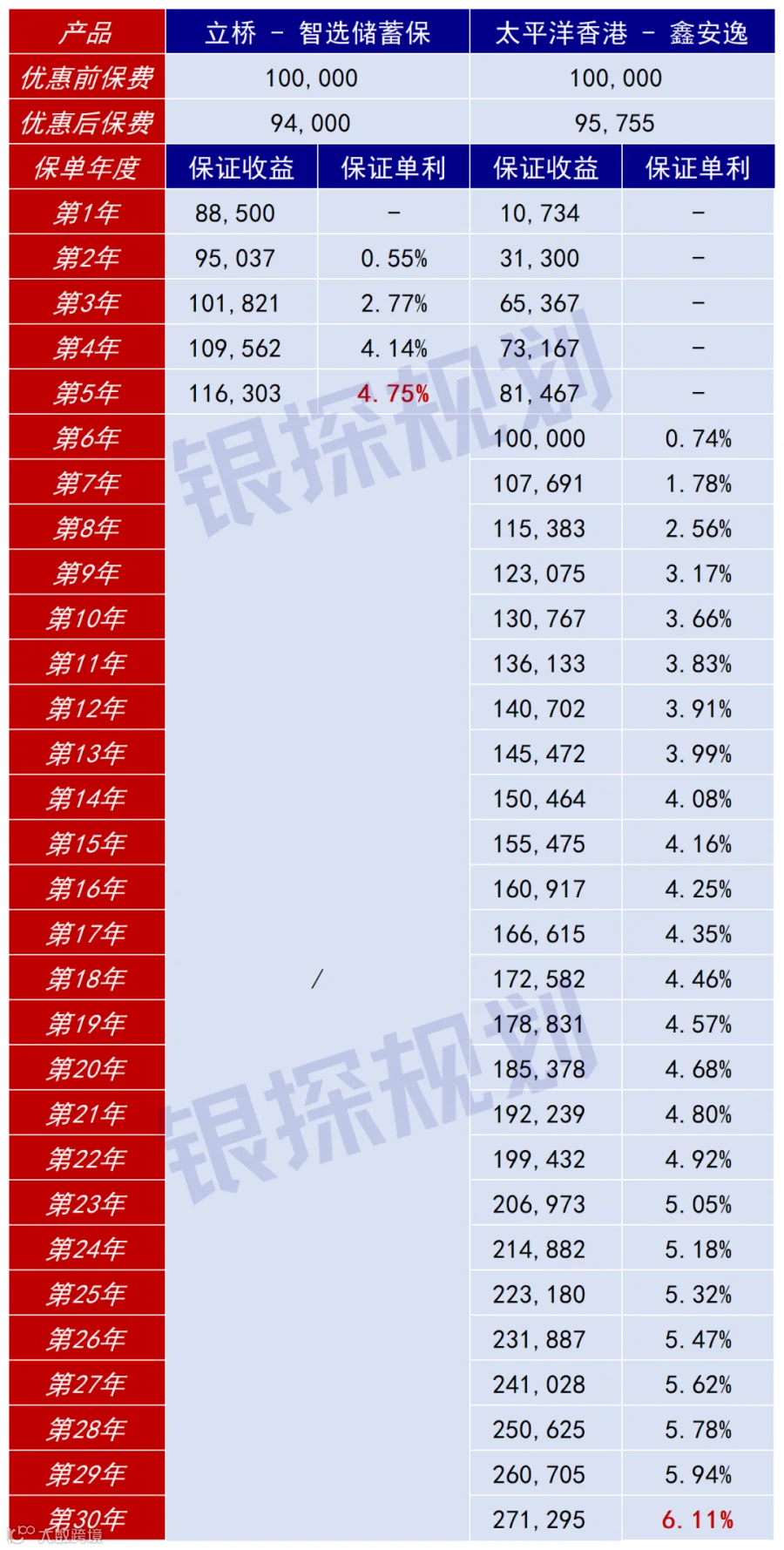

1、智选储蓄保 - 5年定存

第一款,立桥人寿的智选储蓄保。

东亚、渣打这些银行的美元定存一到期,无数内地朋友转身直奔香港,抢的就是它。

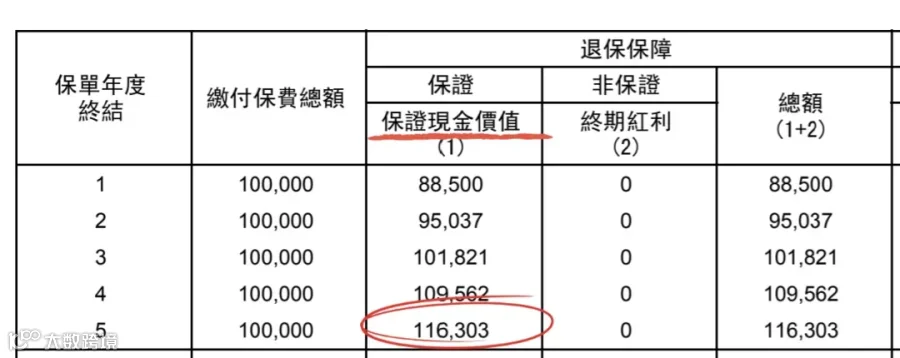

以投保10万美元为例,优惠后实际投入9.4万;在5年到期之后,连本带利拿回来116303。

一共赚取利息22303,平均每年利息4460.6。

保证利率:4460.6(利息) ÷ 94000(本金) = 4.75%

简单清楚,收益白纸黑字写在合同,本质就是一笔5年美元定存。

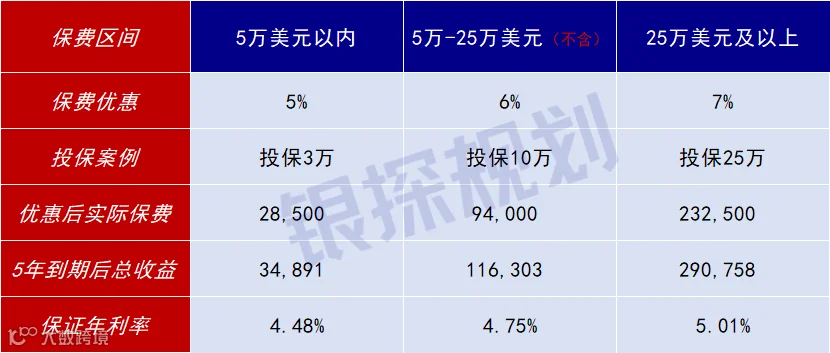

智选储蓄保最低1.25万美元投保,根据保费会分为三档优惠。

比如投保25万美元,优惠后实际投入232500,到期总收益290758,一共赚取利息58258,年利率5.01%!

这个收益含金量,就不必多说了。

哪怕是最低档的4.48%,也足够秒杀一切银行存款以及美债了。

2、鑫安逸 - 30年长期传承

嫌5年太短?想给孩子留一笔长期的储蓄?

太平洋香港的鑫安逸,就是最佳选择。

它不是快进快出的定存,而是一张能陪你30年的“传家保单”。

当然,想用钱了可以任意一年退保,拿完收益走人,不用硬扛30年。

投入9.5万,30年后收益翻三倍变成27.1万,保证单利6.11%,换算成复利3.53%。

太平洋背后就是上海国资委,你可以认为这就是一款30年、复利3.5%的“国债”。

而且总保费22.5万美元起,直接送你内地太保高端养老社区资格。

吃好喝好有人管,鑫安逸的收益能直接支付养老社区费用,资金回国也完美解决了。

02

5年起存,预期收益6.5%大额存单

前面全保证的产品,稳是稳了,但收益上限不会太高。

如果你想要又稳、又高的收益呢?

介绍两款5年起存,预期收益6.5%的美元大额存单!

在保底收益的基础上,让分红再为总收益加多一把火。

1、富饶盈家

第一款,万通的富饶盈家。

以投保15万美元为例,优惠后实际投入145303。

第5年保证收益145762,已经回本;加上分红,总收益就是172256,年化收益率3.46%。

换作友邦环宇、宏利宏挚传承、安盛盛利等分红险,保证回本期得十几二十年。

但富饶盈家只需5年,此后每多一分分红,都是我们纯赚的。

第10年,预期收益23.5万,收益率4.95%;第20年,预期收益率5.47%;第30年,预期收益率5.63%......

提醒一下,这可是复利收益,利滚利。

万通这家保险公司,虽然名气没有友邦、保诚那么大,但人家一样大有来头。

股东一云锋基金,马云、虞锋联手创立的顶级私募;股东二万通人寿,美国五大寿险公司之一。

再来看万通的历史分红实现率,几乎全线在90%、100%,分红兑现能力又高又稳。

顶级股东背景,加上亮眼的分红成绩单,

万通富饶盈家的核心优势是:保证5年回本打底,分红往上添肉。

特别适合那些“不想亏本金,但又觉得纯保证收益不够过瘾”的人。

2、尊尚盈家2

安盛的尊尚盈家2,收益逻辑一样。

投入148500,第5年保证收益15万,确定回本;叠加分红之后,就是16.8万,收益率2.48%。

和富饶盈家相比,尊尚盈家2的前15年收益略输一筹,但随后就能反超,后期最高预期6.5%。

安盛的实力就不用多说了,成立于1817年,多次被评为全球第一大保险品牌,十年以上老保单的分红实现率平均值高达81%。

就算分红打八折,尊尚盈家2收益率也能去到5%以上。

只不过,尊尚盈家2的最低起投门槛15万美元,不如富饶盈家那么亲民。

预算充足、持有期20年以上、追求更高天花板,就选尊尚盈家2。

希望门槛低一点、前中期回报更均衡,建议富饶盈家。

03

每年领钱,代代相传

上面两类产品,更适合“定期存钱,到期一次性拿回来”。

如果你想提前退休、每年有稳定现金流,就像收租呢?

下面这两款,就是答案。

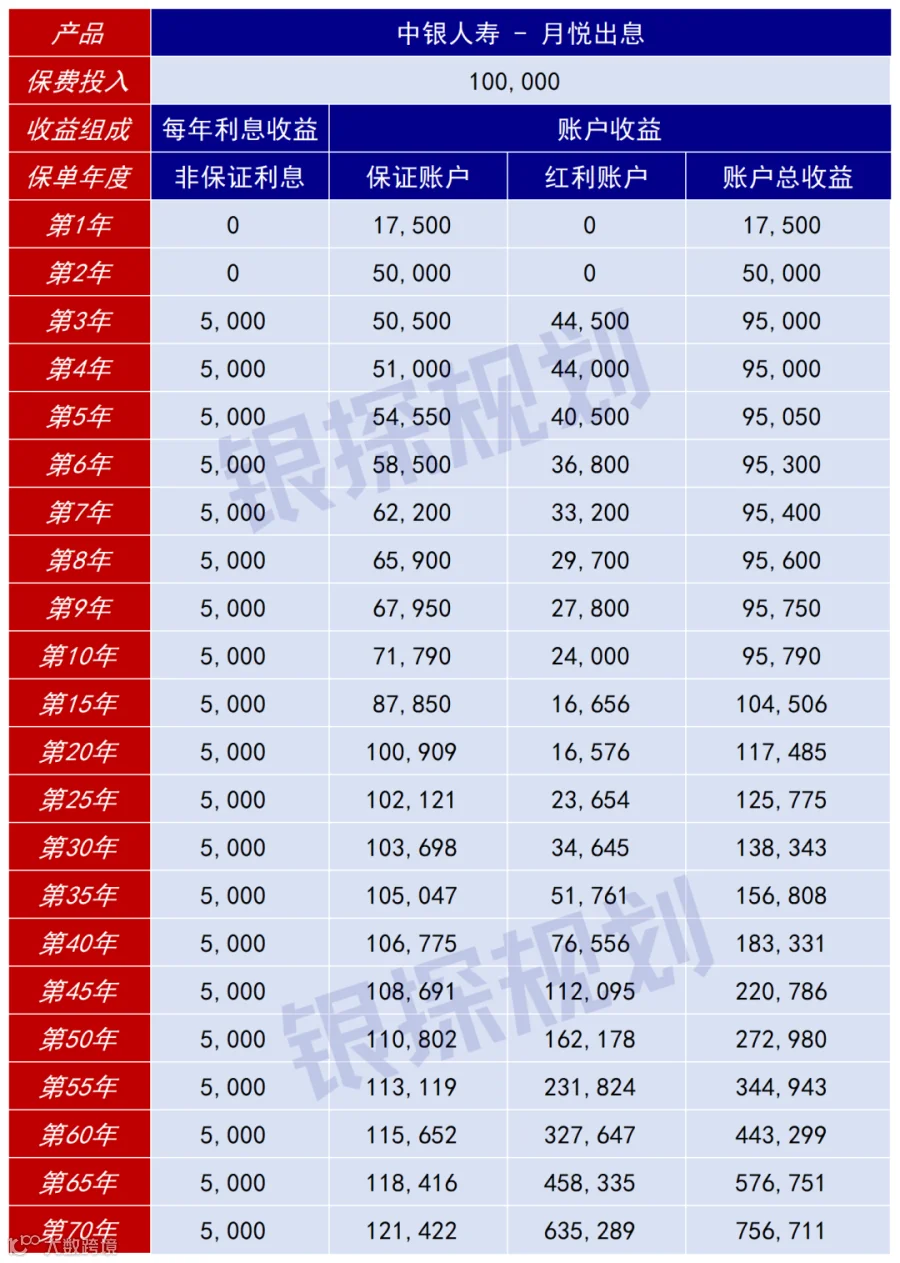

1、月悦出息

多少人梦想过“买房出租、提前躺平”?

但现在的房市行情,买入就站岗,就别想翻身。

用“月悦出息做“金融房产”,就简单太多了。

月悦出息,全港仅有的几款现金分红产品之一,港险极致早期提领的唯一答案!

以投入10万美元为例,收益分两部分:

每年利息:从第25个月起,每年派发分红利息(非保证),一年就是5000美元。

这正好是保费的5%,每个月给你稳稳的“租金回报”。

账户增值:在吃利息的同时,留在账户里的本金还会持续增长。

相当于这套“金融房产”的房价,一路往上涨。

来看具体数据:

第3年:预期领取5000美元,此时账户总价值9.5万(5.05万保证 + 4.45万分红)。

只要保险公司完成当年分红,你已经回本。往后每一分钱,都是纯赚。

第15年:累计领取 5,004 × 13年 = 6.5万,账户预期价值10.45万。

第20年:累计领取9万,账户预期价值11.7万。

更绝的是,月悦出息支持无限次修改受保人。

只要你愿意,这套“金融房产”可以代代相传,一直领下去,永远不“断租”。

对,我知道你又想问分红靠不靠谱。

这就更不用担心了,中银人寿是中国银行集团的子公司,是全港保费前几名的顶级玩家。

尤其擅长此类现金分红险,历史产品实现率不是90%+,就是100%,仅仅只有一款低于60%,这个成绩单足够硬。

2、鑫相伴

如果你不愿意利息有任何波动,那太平洋的鑫相伴会更适合,全港保证派息最高的快返年金。

投入10万,第1年末就能领到2500美元,相当于总保费的2.5%。

注意,这2500是100%保证给到手,白纸黑字,雷打不动。

在这基础上,保险公司再给你额外的分红奖励。

从第5年起,每年多给800美元(保费的0.8%)。

也就是说,一年到手利息:3300美元 = 2500(保证)+ 800(分红)。

这笔钱,最长可以领130年,足够覆盖你、你孩子、你孙子三代人。

更妙的是,账户里的本金不仅不会少,还会越来越多。

到第12年,账户预期价值就能涨回10万,等于本金全回来了。

此后,每一年都是安稳收息,本金还在,利息照拿。

以上产品,随便一款都比市面上99%的理财能打。

具体怎么选,就看你的预算、持有年限、资金用途。

对任何一款感兴趣的,欢迎添加家辉:

更多港险内容,推荐阅读:

既要保障好,又要品牌大,还要分红稳?首选友邦爱伴航2重疾险!

香港10大分红险pk!扒完实现率,我只看好这4款

2026香港十大重疾险测评,全网最强攻略!

香港保险4种亏本死法!熬了10年,本金都保不住...

保诚分红全线100%,全网狂吹!但......

港险收益6.5%,碾压内地3.2%?只看收益的人,正在被收割

香港人民币保单大PK!只看收益?太天真了

家辉简介

CFP国际金融理财师

港险实战派

银探高级合伙人

知乎过气大V

深港双城搞钱能手