今天这篇文章,就算得罪广大港险同行,我也必须和你来一场真正的坦白局。

现在越来越多人主动了解港险。

前几年内地保险收益还不错,保底复利3.5%、3%,不含任何分红。

现在新产品以分红险为主流了,一比分红,港险显然更占优势。

加上内地存款利率一直下降,逼着大家想尽办法找利息更高的出路。

但是,去香港买保险,最大的风险是什么呢?

汇率风险?

港险多数是美元保单,美元贬值或升值,收益就会上下波动。

最终有可能赢了利率,输了汇率,到头来白忙一场。

分红不达预期?

港险最大头的收益是分红,冲着“百万收益”买的储蓄险,过几年一看,不仅没赚钱,反而倒亏十几万?

以上,都是曼妮聊过上百位客户,总结出他们内心担忧的共性问题。

但汇率风险可控,分红风险通过筛选保司、分散配置等手段也能大幅降低。

实际上,买港险最大的风险,是找错人!

比如前几天向曼妮求助的粉丝,经历令人“叹为观止”。

千里迢迢跑一趟香港投保,结果呢?

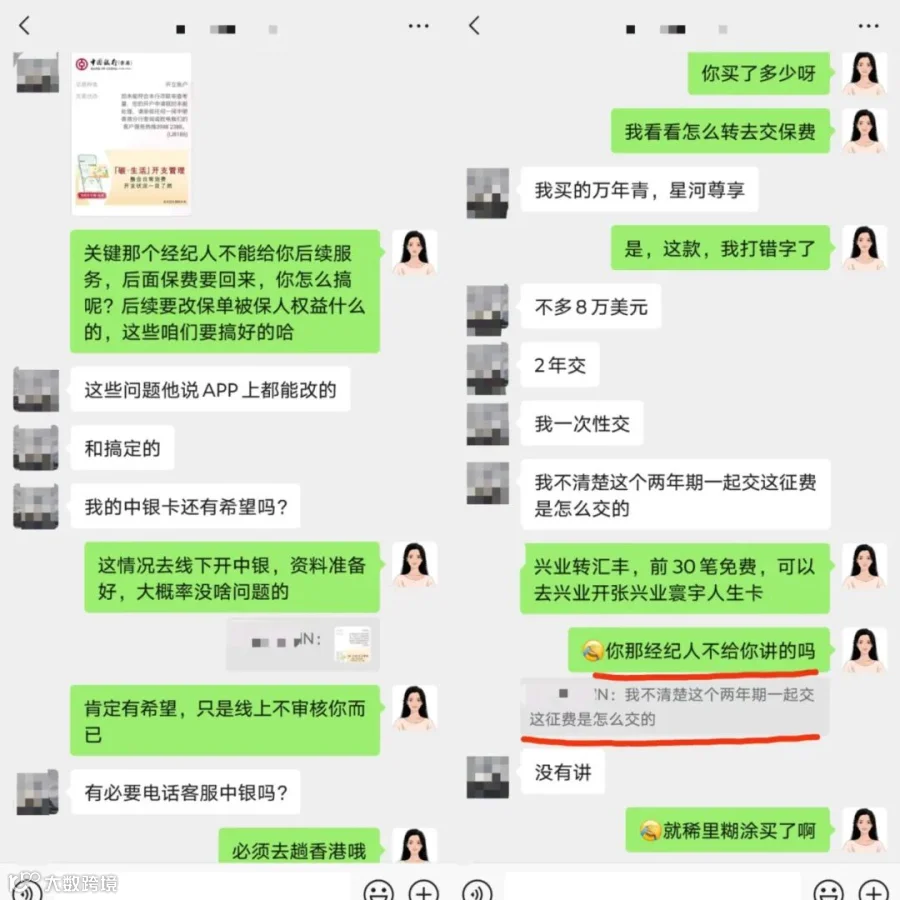

最简单的香港银行卡,一张都没有办下来;甚至保费是多少,也是一头雾水!

港险市场鱼龙混杂,现在哪款产品最好,你多问几个人就能搞清楚,但怎么选对人,在网络上就很讲运气。

不少经纪人连最基本的专业水平、职业操守都没有,话术技巧倒是炉火纯青,但实操落地,人前人后两个样。

01

买港险找错人,会多心酸?

我从来不屑做“贬低同行,抬高自己”的行为,但“上门求助”的粉丝越来越多,不得不承认某些现状。

相当一部分经纪人/代理人,买前买后完全是两幅嘴脸!

所谓的专业、客观?

不过是对着保险公司的宣发资料照本宣科,张嘴就是“王炸产品”、“引爆市场”。

承诺的终身服务、陪伴?

不好意思,佣金到手火速跑路!

保单后续无人服务

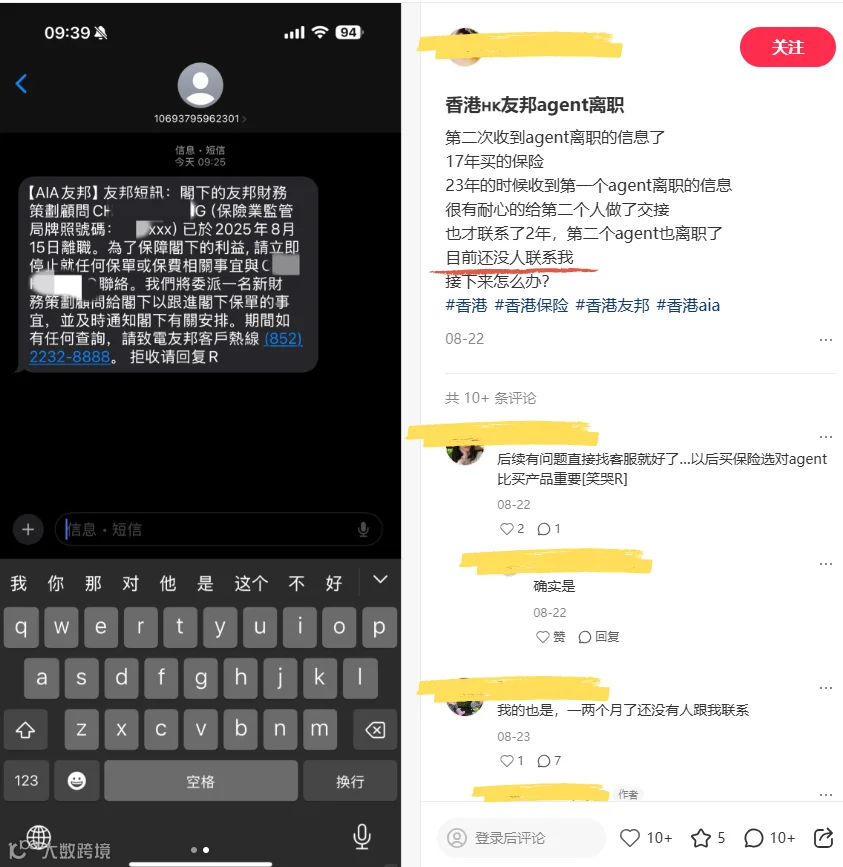

比如这位网友,在小x书吐槽:第一位代理人离职时,耐心做了保单交接,但第二位离职后就杳无音讯了,接下来怎么办?

评论区很多出谋划策的:静待保司联系,主动和保司电话/邮件沟通,也有代理人主动请缨。

看似解决方案众多,最终都是委屈自己。

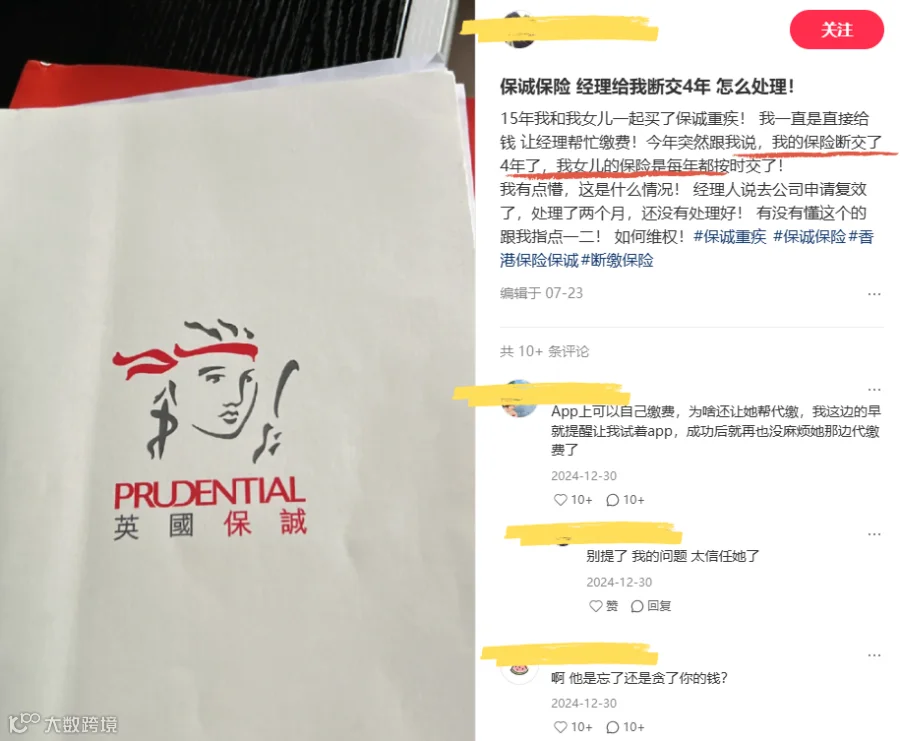

因代理人不靠谱导致断交保费

因离职而无人服务,勉强还能忍一忍。

但因为所托非人,而导致保费断交,怎么挽救?

出于信任,这位网友一直是让经理缴纳保费,结果人家一句轻飘飘的忘了,保险直接断交4年!

钱一分不少,保费一分未交,我建议直接报警了......

离谱的是,这种案例居然一搜一大把。

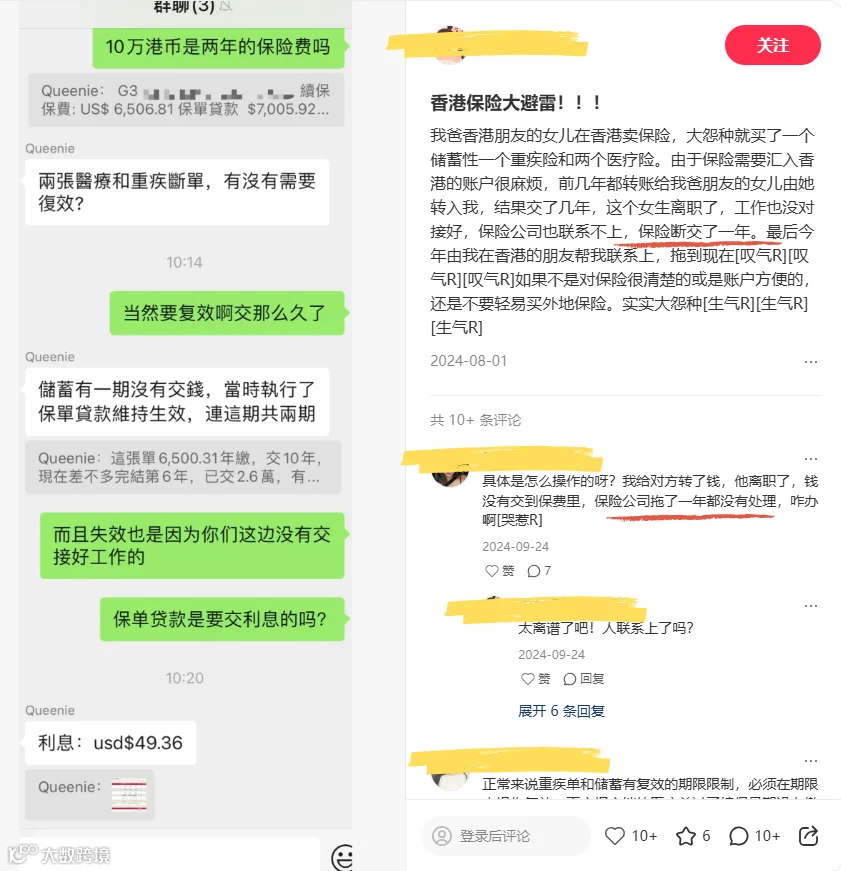

因为人情世故,网友苦当大冤种向熟人买了两份港险,又是让对方代缴保费。

结果,熟人离职不做交接,保险断交一年。

评论区案例更逆天,把钱转给代理人,结果人失联了,保费也没交上,进退两难。

是不是觉得匪夷所思?

个中原因很简单啊,你嫌开户、转账麻烦?业务员就给你拍胸口搞定嘛。

看似“体贴”,实则是为了成交,不负责任!

曼妮奉劝大家:保费一定要由自己缴纳,绝不能经过他人。

港卡办理、跨境转账、缴纳保费、港险收益回国......

这些对别人或许是难事,但对我们团队只是小菜一碟,全过程都能帮你合法合规完成。

我们的<银探港卡宝典1.6版>,已帮助无数网友丝滑完成资金出海。

信我,探索一下外面的世界,真的没那么难。

分红大幅低于预期,代理人玩失踪

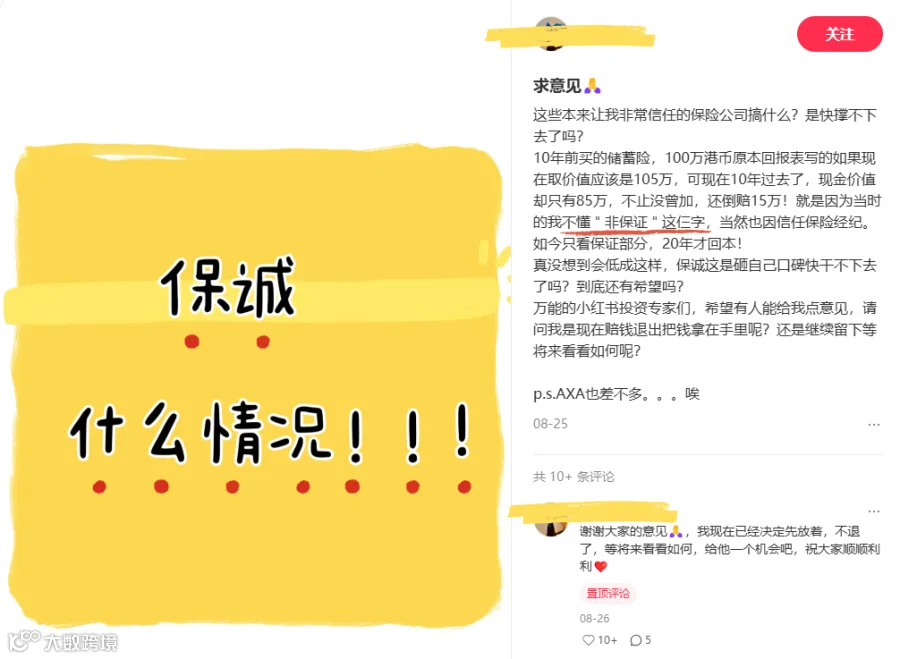

这位网友10年前投保一份100万的保诚储蓄险,现在总收益只有85万,比合同上的105万少了20万,至今没回本。

分红远远低于预期,肯定是保险公司负首要责任。

但经纪人在销售时,有没有告知分红波动的风险?解读保诚的投资策略?

或者,就只是照着计划书的数字画饼?

哎,千万别说我故意拿保诚当靶子!

在小x书随便一搜“港险没回本”,十有八九说的都是保诚。

这位受害者13年没回本,保单近5年没人联系,全靠自己跑三趟香港处理,一言难尽......

在众多案例面前,什么百年保司、长期主义等洗白话术都显得苍白无力吧。

保诚作为香港最大的保险公司之一,肯定也有不少好产品,无意diss。

只是对我来说,该有的敬畏之心一定会有。

某些产品就算收益数字再好看、佣金再高,我也不敢随便推荐给大家。

02

为什么港险服务这么差?

为什么买前买后,服务体验会天差地别?

结合我多年从业经验,以及所见所闻的真实案例,简单说一下看法。

其一,保险从业者流动性极大。

根据香港保监局统计,在入职前3年,就会有超过一半的保险经纪人/代理人离开。

比如2021年发布的11900个牌照,截至2024年底只有4800个有效,只有40%能坚持3年以上。

不合理的薪酬设计,沉重的业绩压力,激烈的市场竞争,原因已经老生常谈了。

内地保险如此,香港保险也是如此。

其二,保险只是某些经纪人获取续签的手段。

在2022年,香港政府推出“高才通”计划,以香港身份吸引外地人才。

截至年中,已有近10.9万人获批,约95%来自内地。

为了续签,他们需要想方设法在港工作。

卖保险入行门槛低、工作时间自由,自然成为最佳手段。

这些人入行本来就不是因为认可保险,更别谈什么专业、长期服务了。

只要目的达到了,那就立即说拜拜👋

尖沙咀随处可见的保险销售

其三,港险自带光环,容易收割内地中产。

这几年内地利率断崖式下降,投资暴雷频发,越来越多富人、中产把目光投向港险。

香港自带光环,因此迷迷糊糊投保的大有人在。

汇率波动的风险,了解吗?

“低保证、高分红”的设计,接受吗?

225、567等早期提领,都是按照分红实现率100%假设的,你知道吗?

曼妮遇上不少客户,总以为把钱转到香港,就能轻松翻十倍八倍。

拜托,只有骗子才会如此承诺!

如果赚钱那么简单,香港就没人住鸽子笼了!

03

找对的人,买对的保险

买对保险的第一步,永远是找对的人。

不管是对粉丝,还是对我自己的客户,我都会直言:一位经纪人/代理人是否值得托付,就看以下两点。

第一,选择一位秉持长期主义,知行合一的经纪人。

保险业大浪淘沙,他/她已经坚持多少年?

在卖保险的同时,她/他是否真的认可保险,又为自己买了什么保险?

说一下曼妮自己,毕业后出于对父母身体考虑,主动接触、学习保险。

阴差阳错加入到一家小米投资的保险中介,后来成长为国内最大的保险测评平台。

离开后,我又去腾讯投资的某家第三方综合理财机构,担任运营总监。

后来,又和几位行业老兵一起创立银探,在保险领域扎根快10年了。

我为自己和家人买的保单不下20份,仅仅是内地保险,前前后后就花了50多万。

这两年,我又陆陆续续买了不少港险。

比如傲珑创富、GO息宝2,这些是我自己买入的产品,当然更有底气推荐给大家。

我的保单都是公开的,感兴趣的朋友,可以查看《花50万买保险的''傻子''》这篇文章。

没有买过港险的客户,我是非常能理解她们内心的担忧。

买错理财产品,人的问题非常大。无论银行、还是保险、还是证券,处处都跟钱有关。

行业里面的人素质参差不齐,如何让客户有安全感?让客户选择相信你?不是靠几句花言巧语就能搞定的。

我非常不喜欢去催促客户,我是一位稳健型投资者,深知每一笔投资都要慎重。我的客户都有很高的认知,他们会有自己的判断标准。

知行合一,保持真诚、客观、专业,永远站在客户立场去考虑问题,他们是一定能感受到的。

第二,选择一位具备全球视野,精通多元资产的经纪人。

香港银行利率怎么样?银行理财产品哪个安全稳健?

美债、港险,哪个更适合我?

我长期定投标普、纳指,和买港险收益差多少?

我手头300万闲钱,怎么以港险为盾、股市为矛组合一个理财方案?

当你愿意把钱转出去境外投资,那你需要的不止是一个简单的保险方案。

港险也只是其中一个稳健工具, 包括我自己也不会全部钱拿来买保险。

终身陪伴式服务,解决客户的综合理财需求,给出更多的专业性建议。

我相信我和背后的团队,综合理财的能力和实操经验,是绝大多数保险经纪人都比不上的。

在这方面,曼妮以及我背后的团队绝对有信心帮到你。

老乐,十七年金融行业淬炼,横跨银行、保险、证券领域,也是国内最大保险测评平台的创始人之一。

家辉,前知乎保险大V,保险测评专家+港险经纪人双重能手,累计输出保险文章1000+,常年穿梭深港两地。

智霖,10年保险从业经历,内地前1%经纪人转战港险,尤其擅长家庭综合方案设计,给你安排得明明白白。

此外,还有负责港卡、证券业务的敏姐、嘉玲,都是港行资深玩家,港美股“老韭菜”了。

从港险规划到全球投资,无需东奔西走,我们一个团队就能帮你全程搞定。

好的合作,始于默契,成于信任。

如果你也觉得与我们同频,欢迎随时联系曼妮(微信:manni9168),咱们交个朋友~🤝

曼妮简介

CFP国际金融理财师

前腾讯系公司总监

银探高级合伙人

专注养老传承规划