你好,我是曼妮搭档家辉,一个助你财富飙车的男人。

既能配置美元资产、分散风险,又能搭上投资全球市场的快车,一举两得。

但随着美联储降息,美元开始摇摇晃晃,汇率上蹿下跳,牵动着大家的心跳。

美元一旦贬值,港险收益会缩水多少?还值得买吗?

01

美元贬值,港险收益缩水多少?

先拉长10年看美元兑人民币汇率,一路有起有伏,基本在1:6.2到1:7.35区间。

相比年初的1:7.35高位,现在美元已经小幅贬值,汇率在1:7.1左右浮动。

我们去买香港分红险,影响收益率主要两大因素:汇率以及分红实现率。

那就算清楚这笔账,在汇率和分红波动的双重压力下,港险收益能有多少。

假设现在换汇10万美元,成本价大概是71万人民币。

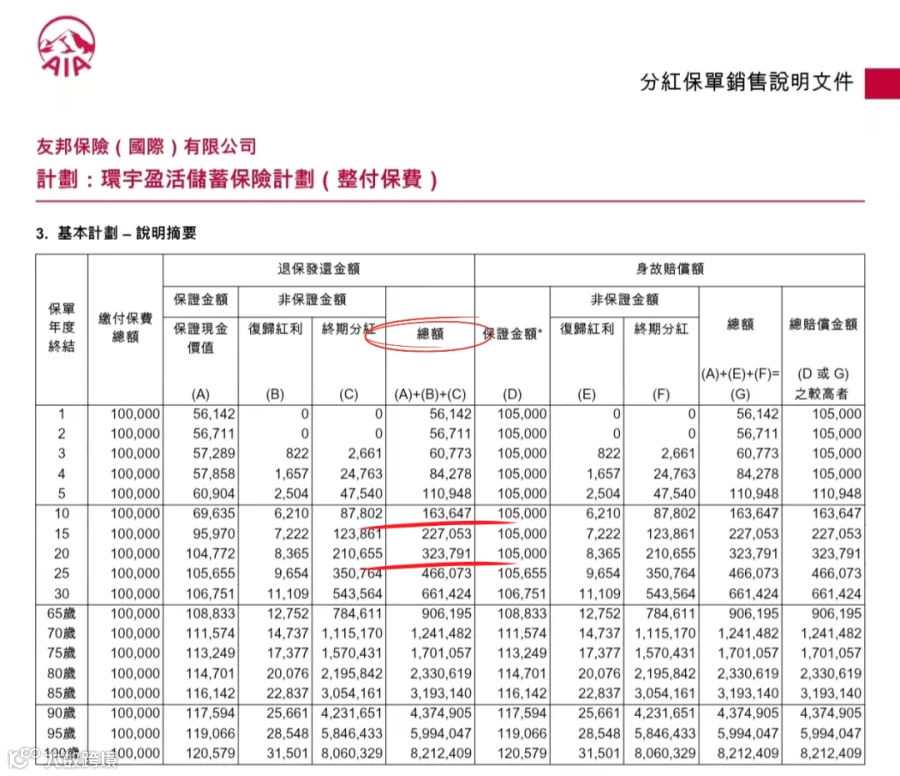

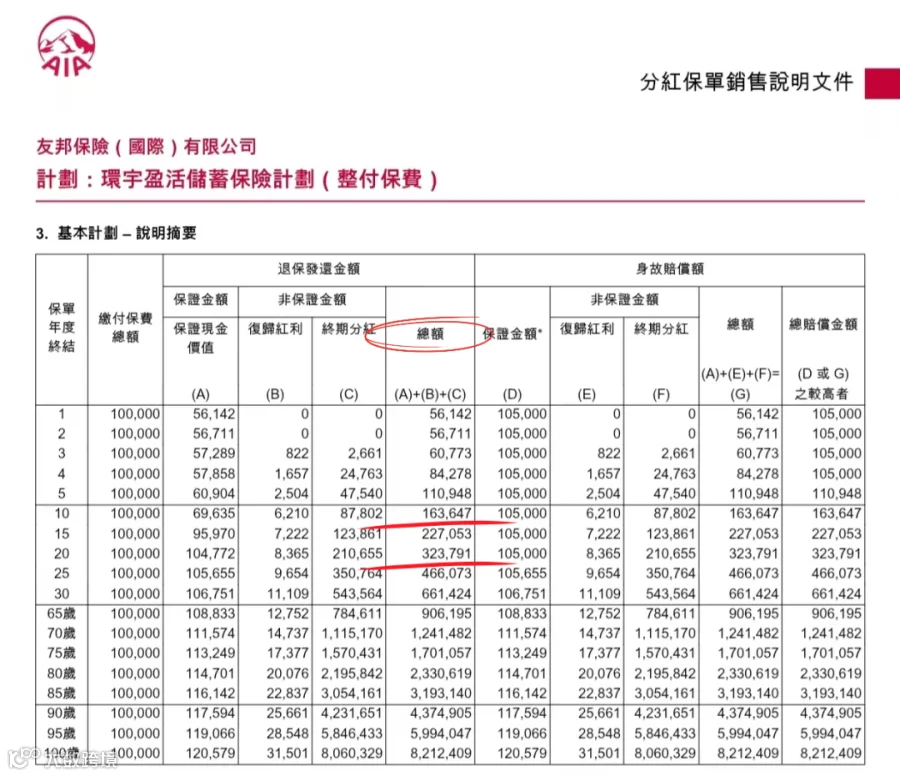

我们拿这10万美元去趸交买入一份友邦的<环宇盈活>,在10年后预期总收益163647,年化收益率5.05%。

什么美元升值、收益率暴涨等乐观情况,这里就不谈了,免得说我画饼,以下只聊悲观情况。

悲观情况一:美元大贬值,汇率暴跌到1:6.2!

到第10年,163647美元只能换回来101万人民币左右。

赚了30万,年化收益率约3.59%,折算成单利4.23%。

从5.05%跌至3.59%,可见美元一旦大贬值,收益率确实缩水不少。

但放眼现在内地投资环境,3.59%真的差吗?

内地同类型的分红险,同样投入71万人民币,在第10年的预期总收益90.8万,单利仅2.79%左右。

支x宝上一款分红险

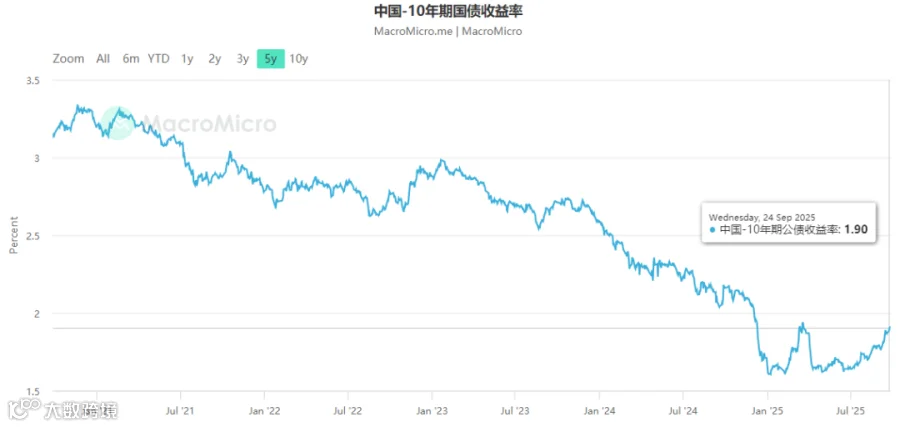

如果追求最稳健理财,比如10年期国债,最新收益率只有1.9%左右。

所以,情况一大家应该都能接受吧?

那再给环宇盈活上压力,假设汇率暴跌!分红实现率也极其惨淡!再算一算收益能有多少。

悲观情况2:汇率暴跌到1:6.2,且分红实现率惨淡!

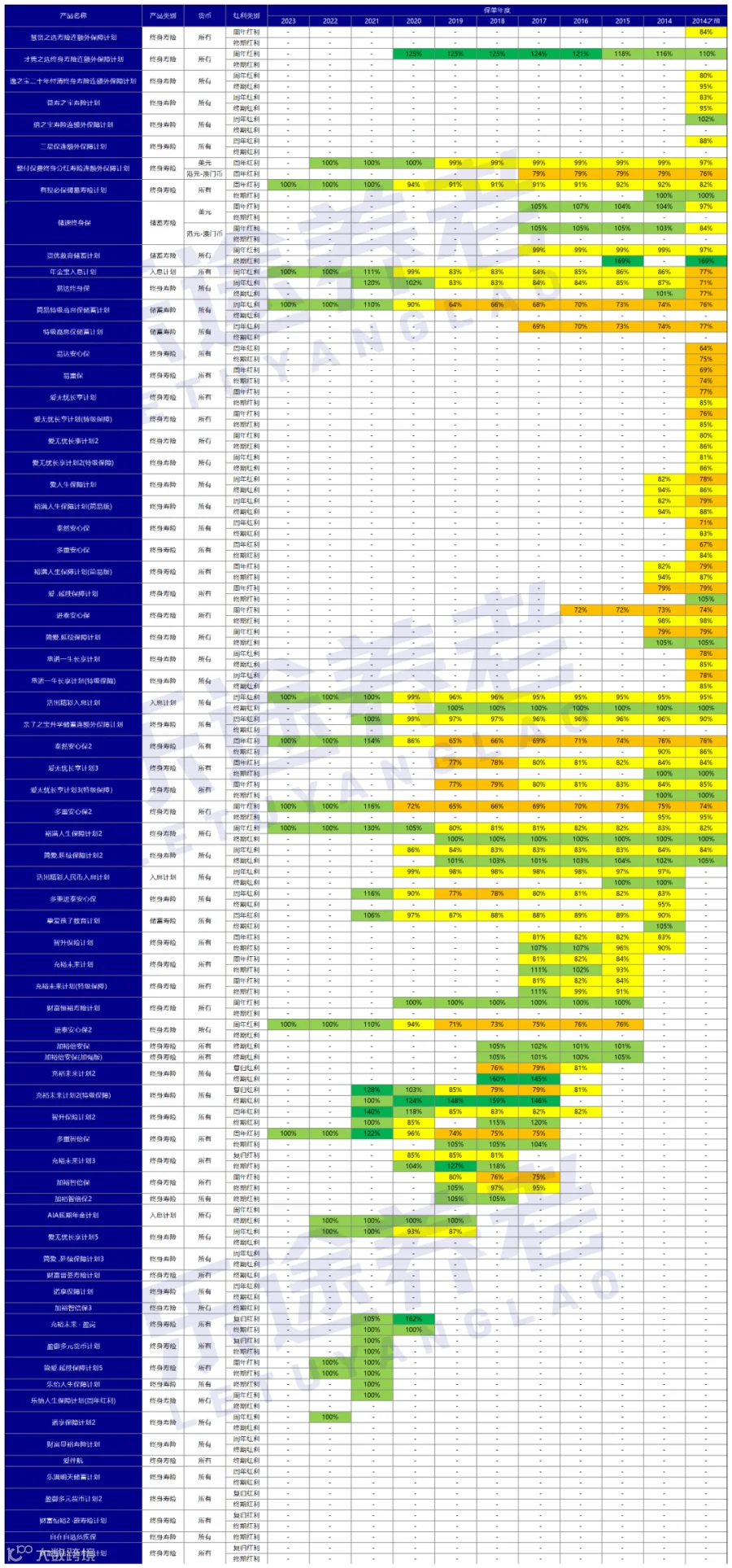

公平起见,先看友邦分红实现率的历史表现。

不同颜色代表:

0-60%:不靠谱

60-80%:还过得去

80-100%:基本靠谱

100-120%:非常靠谱

我们严格一点,只参考2014年及之前发布的保单,时间跨度十年以上,数据更有含金量。

分红实现率最低值71%,最高值110%,平均值约86%。

稳,就一个字!不愧是香港的龙头保司。

更多香港保险公司的分红实现率数据,欢迎添加家辉微信:yintan1216,具体咨询。

忽略最高值,我们只看平均值、最低值这两种情况下10年后的收益。

分红实现率86%

预期收益150485美元,换回人民币93.3万,收益率2.8%,折合单利3.14%。

10年3.14%的定存,依然不差。

分红实现率71%

预期收益136383美元,换回人民币84.5万,收益率1.76%,折合单利1.9%。

这收益率就一般般了,但分红险肯定要长期持有。

再看第20年,预期收益260276美元,换回人民币161.3万,收益率4.2%,折合单利6.36%!

就算遭遇汇率、分红实现率双重暴跌,环宇盈活还是能给出10年1.76%、20年4.2%的复利收益率。

如果这个收益率依然在你的心理底线之上,那港险可以大胆买!

更何况,以上是建立在一次性退保的情况考虑。

大部分朋友买入港险是希望建立稳定的现金流,比如每年从港险取一笔钱补充养老金。

一份香港分红险可以持有数十年,甚至是代代相传的资产。

时间是最有效的风险平滑机制,短期汇率波动真的没必要太在意。

02

怎样买港险降低汇率风险?

如果你极度悲观,担心出现汇率跌破1:6.2的极端情况。

那以下两招,既能让你享受到港险的高收益,又能最大程度降低汇率风险。

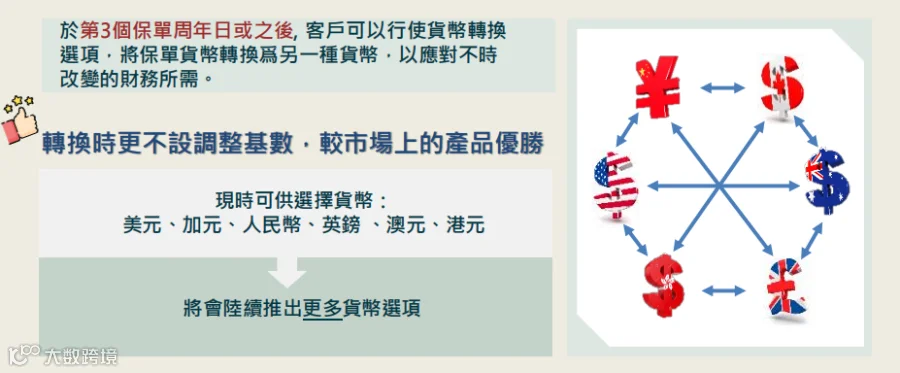

1、选择多元货币转换的保单

所谓货币转换,即支持美元保单灵活转换成其他货币,避免单一押宝美元。

比如友邦环宇盈活,满2年后就能支持9种货币转换:人民币、美元、澳元、加元、英镑、港元、澳门币、欧元、新加坡元。

但注意,多数产品在货币转换之后,收益率、基础功能都可能改变,甚至会成为一款全新产品。

唯有某家保险公司敢承诺“真货币转换”:转换前后产品不变,4种货币预期收益率一致。

对于未来有移民、留学等需求的朋友,此类产品值得重点考虑。

欢迎添加家辉微信:yintan1216,具体了解。

2、购买人民币保单

对,港险一样支持人民币投保,彻底解决汇率变动的后顾之忧。

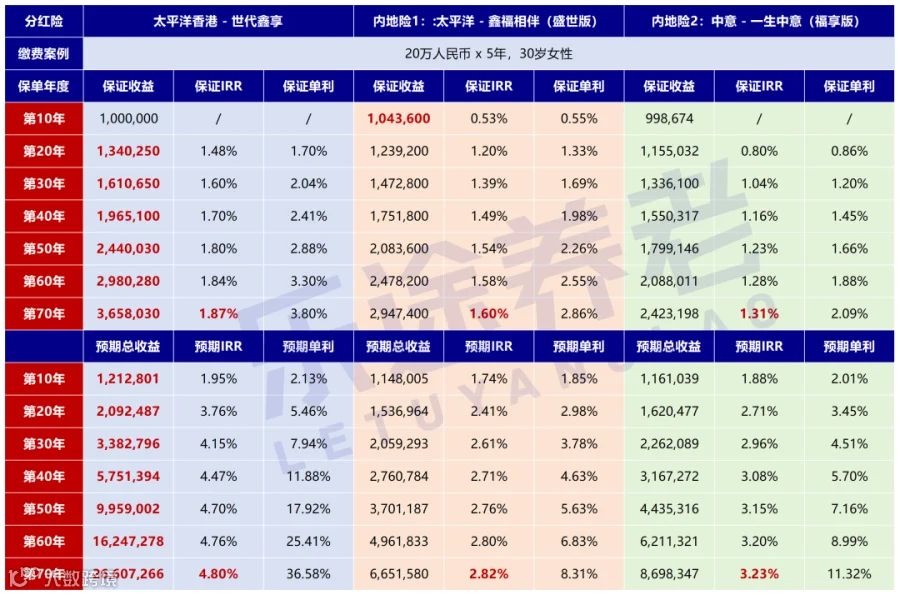

就比如,香港最热门的人民币保单 - 太平洋 <世代鑫享>。

论保底收益,世代鑫享最高1.87%,内地分红险最高1.3%、1.6%。

论分红总收益,世代鑫享最高4.8%,内地分红险最高2.8%、3.2%。

有意思吧?

同样是太平洋出品,香港的世代鑫享可以全方位碾压内地的鑫福相伴,只因两地的监管环境、投资环境完全不同。

且投保世代鑫享22.5万美元等值的人民币,就能入住太平洋在内地的养老社区,以后港险收益直接支付养老社区费用。

终身保底2%人民币储蓄账户+港美股红利。

内地高端养老社区+港险收益直付,资金丝滑回国。

这就是世代鑫享独一无二的价值,港陆两地保险市场仅此一份。

世代鑫享的人民币保单可能会在近期下架,因为人民币终身保底2%收益会越来越难,感兴趣群友可联系家辉:yintan1216。

最后,聊一聊美元和人民币未来会怎么走。

我自认没资格预测,但观点一直很明确:

不要去赌汇率,配置一定比例的美元资产只是为了对冲汇率波动风险。

今年年初,高盛、摩根大通、摩根士丹利、瑞银、法巴、巴克莱等13家国际投行预测汇率会升到1:7.51。

现在看来,这些顶尖投行被啪啪打脸都是常事,我们普通人预测又有多大意义?

再说回风险,持有美元资产,那美元贬值是风险。

那人民币贬值,进口商品价格上升,购买力下降,是不是也是一种风险?

把所有财富都押在单一货币上,就等于让你的购买力承受汇率波动的全部冲击。

凡事别all in就好,你认为呢?

推荐阅读:

<香港十大分红险测评!只看收益?太天真了>

家辉简介

CFP国际金融理财师

港险实战派

银探高级合伙人

知乎过气大V

深港双城搞钱能手