你好,我是曼妮,<乐途养老>的主编~

有没有兴趣去香港买房收租?

租金回报率3.5%、4%的比比皆是,碾压北上广深(普遍1.6%以内)。

中原地产2025.8统计

懂行的朋友已经准备喷我了:印花税、管理费、交给港府的差饷及地租、远程管理成本等,这些你给我啊?

别误会,曼妮当然不敢劝大家去买房,一次买错,后悔终身。

但换做以下一套“金融房产”,是不是别有一番吸引力?

租金回报率5%,终身收租;

房价只升不跌,绝无亏损风险;

既能一代传三代,又随时可“卖”灵活变现;

不卖关子了,这就是中银人寿 - 月悦出息。

全香港保险市场最后几款美式分红(现金分红)产品之一,港险极致早期提领的唯一答案!

01

月悦出息收益测算

中银月悦出息,一款能让你提前退休的“收租神器”。

以“金融房产”去看待,收益会有两部分:

租金:从第25个月起每月领取的现金分红,一年预计领到总保费5%;

房价:在领取现金分红的同时,保单账户价值(保证现价+终期分红)也会一直增长。

我以”5万 x 2年“为例,月悦出息收益如下:

(目前保费限时优惠,实际只需投入97602,省下2398美元!)

1、每年收租5%,世代流传

从第25个月起,每月预计领取分红417美元,一年就是5004美元,约10万总保费的5%。

既能终身每年”收租“5%,又能把这套金融房产传下去,让子孙辈辈受益。

租金回报率5%,已经胜过内地、香港所有普通的实体房产。

更别说金融房产没有空置期,不会房产老化,不用为租客忙前忙后,也没有税收、物业等额外费用。

中指研究院2024年三季度统计:全国重大50城,近一半城市的租售比低于2.12%。

2、3年回本,房价只升不跌

在每年收租5%的同时,金融房产的”房价“(账户价值)也会一直增长,由两部分组成:保证现价+终期红利。

我们留意几个关键时间节点。

第3年,保底房价50500。

如果终期红利44500全部达标,那房价价值95000。

再加上这一年领到的5004分红,预计总收益100004,已经超越投入的本金。

第15年,预期房价价值104506。

从这一年起,房价已经值回10万本金,以后每年安稳收息即可。

第17年,保底房价就能达到10万,预期房价价值111272。

就算是中银人寿冒天下之大不韪,这么多年的终期红利全部为0(几乎不可能发生),我们的房子也会100%回本。

别忘了,此时此刻,我们也累计“收租”75060。

3、赠送4%”余额宝“账户

入手这套金融房产,保险公司再赠送一个年利率4%的”余额宝“账户!

对于每月派发的现金分红,你可以立即取出使用,也可以把现金分红转入”余额宝“账户内复利生息,让收益更上一层楼。

两种情况收益差距如下:

在第20年,情况1:如果分红一直取出使用,预期累计领到:90072 = 5004 x 18。

情况2:如果分红一直留在账户生息,会由90072增长到130666,比前者多出40594的利息。

在第40年,情况1预期领到190152,情况2复利生息到438027,相差247875。

在第60年,情况1、2差距高达821260。

.......

只不过,这个活期账户4%利率是不保证的,中银可以根据市场情况调整。

随着美联储降息周期开启,利率下调是大概率事件。

瑕不掩瑜,这本就是一个锦上添花的功能。

大家可以根据利率情况,灵活决定现金分红是取出使用,还是留在账户内生息。

怎么样?这套金融房产有意思吧?

第3年起就能收租,房价只涨不跌,世代流传!

更重要的是,月悦出息最大价值远远不止是收益。

如果你对港险的定位就是尽早!尽早!尽早!提供持续现金流,那月悦出息会是最佳答案,没有之一。

02

月悦出息VS星河尊享2

前面我说过,月悦出息是全香港最后几款美式分红产品之一。

香港主流分红险是英式分红,比如友邦环宇盈活、永明星河尊享2、保诚信守明天等。

英式分红(保额分红),分的是保额红利,会让保单保额持续增长,后期收益会更高,大多数产品能触达收益率上限6.5%。

美式分红(现金分红),分的是现金红利,周年红利随时可提取,灵活性更强,但预期收益率一般最高5.2%-5.5%。

对于保额分红产品,我们通过主动向保险公司申请领钱,也能达到类似现金分红产品的效果。

以星河尊享2为例,同样是5万 x 2年缴,采用“235”提领密码。

即产品分2年缴费,从第3年末起每年领取总保费5%(5000),这就和月悦出息几乎一致。

两款产品的预期总收益 (每年领取红利 + 保单账户总价值),对比如下:

是不是大跌眼镜?

只有在前10年,月悦出息预期收益更高一筹。

往后时间全部被星河尊享2碾压,差距越来越大。

比如在第50年,月悦出息预期总收益513172,星河尊享2会有995810,几乎相差一倍!

所以,月悦出息此类现金分红险优势在哪里?

选择早期提领,现金分红险会比保额分红险更确定、更有保证!

这种保证不是源于中银人寿有多牛逼,愿意承诺给xx分红,而是现金分红的产品设计、资产配置天然带着“确定性”。

其一,月悦出息保证回本!

星河尊享2在“235”提领后,保证现价终身都追不上投入的10万本金,需要依靠终期红利。

月悦出息,就算终期红利一直为0,保证现价也会在第17年达到10万。

唯有它,能真正称得上“不伤本金,持续收息”。

其二,月悦出息不会动用终期红利账户!

在提领后,星河尊享2的归原红利账户会迅速消耗为0,主要动用终期红利账户。

月悦出息,每年领取的5%全部是周年红利,与终期红利无关。

在周年、复归、终期三个红利账户中,后者是变数最大的。

因为终期红利可升可跌,今年是10000,明年市场行情不好,可能就只有8000了。

换言之,星河尊享2“235”提领的前提是分红实现率100%!

一旦分红未达预期,就可能提前榨光保单价值,导致断单,无法再领取。

那么,问题又来了:

月悦出息的5%周年红利也是不保证的,那凭什么说就会比星河尊享2更确定?

看似都是“画饼”,实则两种饼完全不同。

其三,月悦出息资产配置能更稳定提供现金流!

在保额分红险中,终期红利会占据收益的绝大部分来源。

比如第30年,星河尊享2账户总价值269589,其中终期红利208573。

保额分红,就是以终期红利去画“资产的成长饼”。

保险公司用我们大部分保费去投资股票、房地产、私募股权等权益类资产,追求更高收益。

当你想吃到这个饼,就需要部分退保,变卖权益类资产。

变现价值取决于市场价格,如果正值牛市,价值越高。

如果正值熊市,那就是低位割肉,认输离场,对保单后期收益会有极大的损害!

现金分红产品,画的是“现金流的承诺饼”。

为了每年派发稳定的现金红利,保险公司的资产配置主要是高信用等级的固收类资产(国债、企业债)、抵押贷款、基础设施等。

这些资产提供的票面利息和股息收入,就是每年现金红利的主要来源,是相对更稳定、更可预测的。

所以,如果是极致早期提领需求,希望第3年、第5年就能领钱,那中银月悦出息必然会是更佳答案。

03

中银分红实现率

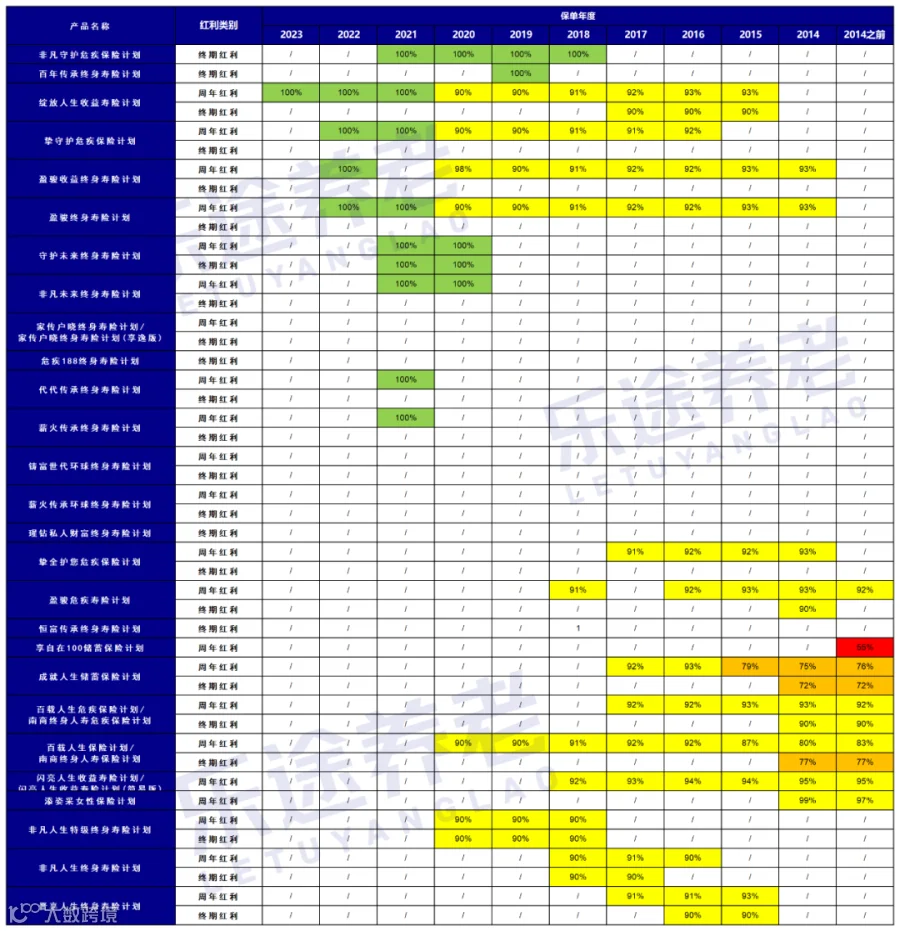

保险公司实力,永远是产品分红的最大保证。

中银人寿,背后就是中国银行,只看这4个字就不必多费口舌了。

2024总保费收入:174亿港元

偿付能力充足率:210%

资产总值:2100亿港元

财务实力评级:标准普尔A、穆迪A1

分红实现率

不同颜色代表:

0-60%:不靠谱

60-80%:还过得去

80-100%:基本靠谱

100-120%:非常靠谱

纵观中银分红险历史表现,分红实现率以90%、100%为主。

低于55%的,仅仅只有一款产品。

这种分红成绩单,在香港保司中属于绝对前列,足以让人放心。

特色功能

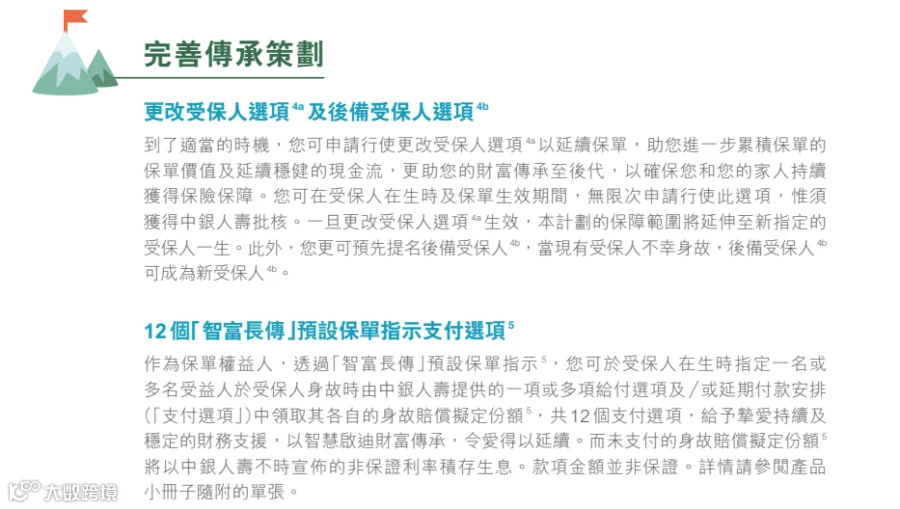

月悦出息是纯粹的”收租神器“,特色功能不多,主要以下两点:

无限更换受保人:通过修改受保人,可以让这套金融房产一直流传下去,成为家族财富。

12种身故支付选项:对于身故支付金,最多有12种方式,比如一次性支付,或转换年金分期支付等,这是一种类信托功能。

上一款能让我眼前一亮的现金分红产品是国寿傲龙创富,可惜早已下架。

而月悦出息,论保司实力、产品收益、分红实现率,都和傲龙创富不想上下,难得!

随着美国降息,现金分红产品逐渐下架是势在必行的,因为其底层资产更多依赖各类高息债券。

珍惜吧,感兴趣的群友,欢迎添加曼妮微信:manni9168,交个朋友!

延伸阅读:

我是曼妮,财富不迷路,Money找曼妮,我们下期见~💃🏻

曼妮简介

CFP国际金融理财师

前腾讯系公司总监

银探高级合伙人

专注养老传承规划