你好,我是家辉,一个助你财富飙车的男人。

2025年,最热门的港险是?

<环宇盈活>?友邦历史最具诚意分红险之一。

<星河尊享2>?港险提领表现独一档。

除此之外,还有一款产品必须占据一席之地 - 宏利宏挚传承。

自从去年4月上线,热度一直居高不下,小x书、公x号吹嘘的一大堆,什么收益王者,顶尖大保司。

无他,宏挚传承收益演示数据太好看了!

10年4.29%,15年5.86%,在前20年遥遥领先。

难怪来咨询港险的群友,十有八九会指名道姓这款产品。

但“惭愧”的是,家辉连一单都没有推荐过,反而劝退了多数群友。

01

宏挚传承收益测算

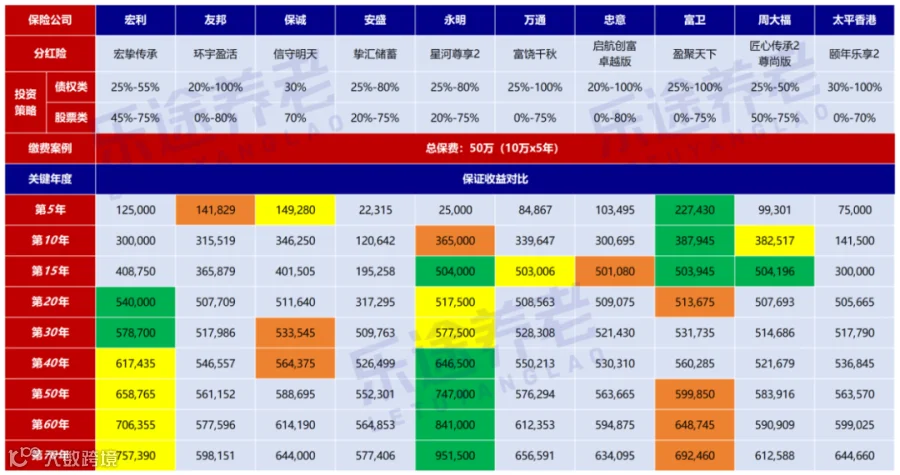

先看大家最喜闻乐见的收益对比环节。

我以年保费10万美元,投保5年,30岁女性为例。

保证收益对比

绿色第一,黄色第二,橙色第三

我们重点关注宏挚传承。

在第18年现金价值50万美元,保证回本的速度稍显一般。

但在第20年到30年期间,宏挚传承基本是NO1,在第30年往后只是仅低于星河尊享2,稳坐第2名。

整体来说,宏挚传承的保证现价在分红险中第一梯队。

但即使如此,最高保证IRR也不过0.65%左右,聊胜于无的水平。

既然选择香港分红险,当然是冲着高分红而去。

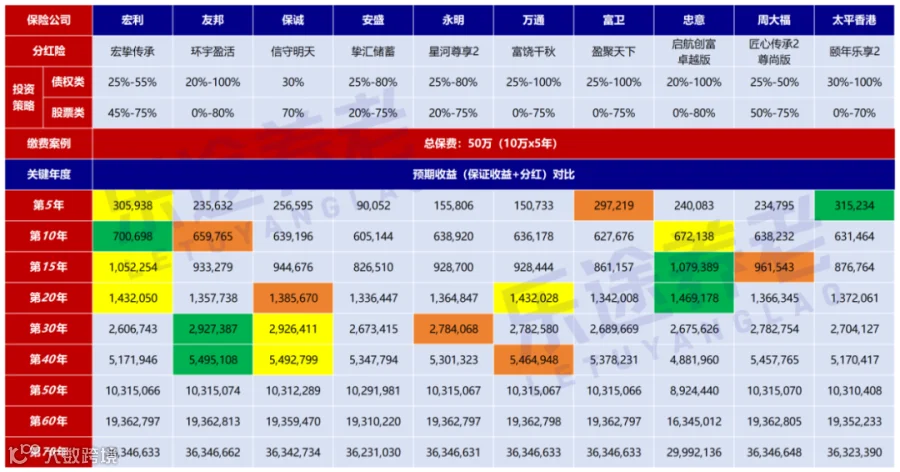

预期收益对比

绿色第一,黄色第二,橙色第三

分红,果然是香港保险最大的魅力。

就比如宏挚传承,在第10年时,保证收益30万美元,预期分红400698,总收益700698,天翻地覆的变化。

第5年前3名:颐年乐享、宏挚传承、盈聚天下;

第10年前3名:宏挚传承、启航创富、环宇盈活;

第15年前3名:启航创富、宏挚传承、匠心传承2;

第20年前3名:启航创富、宏挚传承/富饶千秋、信守明天;

......

宏挚传承的产品定位很清晰 - 主打前期,第10年、15年、20年预期收益率就能达到4.29%、5.86%、6%。

在这期间,也只有启航创富能一较高低。

但继续往后,宏挚传承连前5名都挤不进去,直到第46年预期收益率才能达到6.5%,远远不够看了。

如此说来,如果我的目标是在10年到20年吃到港险最高收益,那宏挚传承就值得选了?

别忘了,分红是非保证的!

如果保险公司没有实力去兑现真金白银,那这一切只是“画饼”。

而宏利近些年惨淡的分红实现率,正是我劝退无数群友的最大原因。

02

分红实现率惨淡

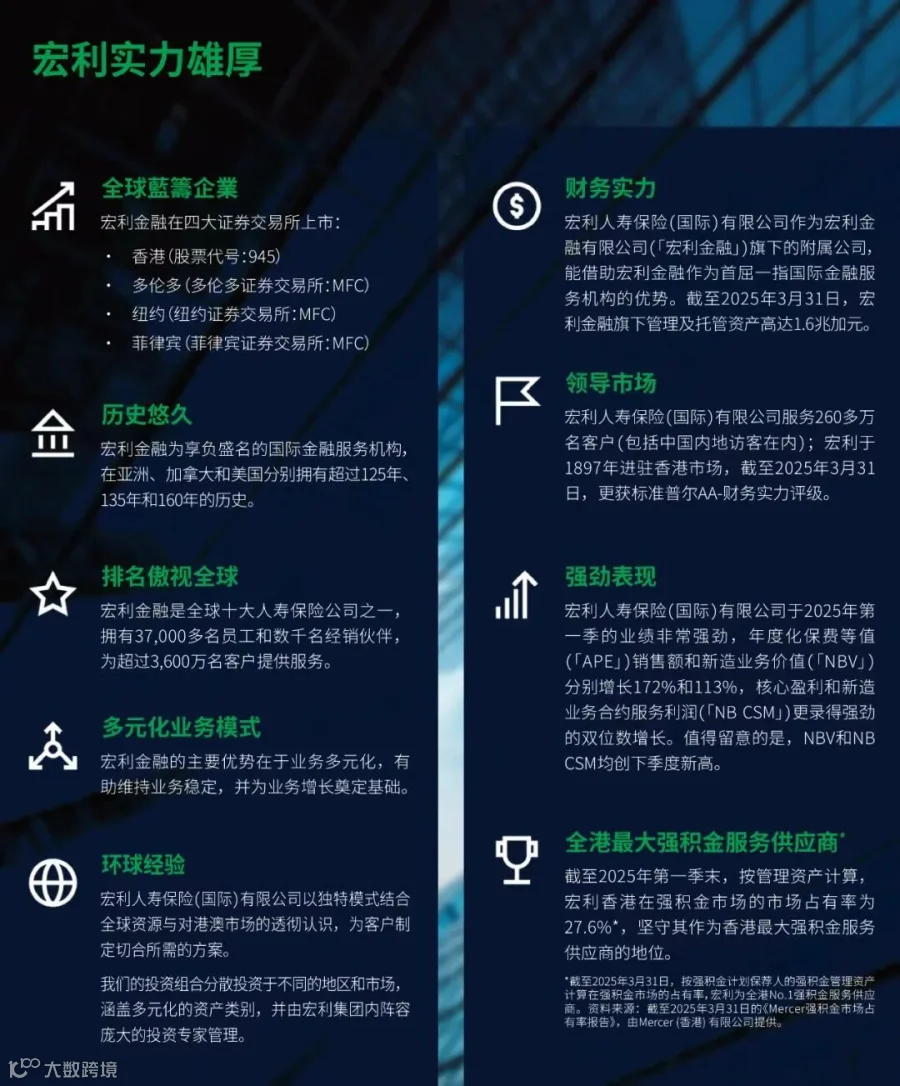

宏利,贵为香港最具代表性的保险公司之一。

1887年成立于加拿大多伦多,1897年进入香港市场。

去年保费收入225亿港元,信贷评级惠誉AA、穆迪A1、标普AA-,香港最大强积金服务供应商,集团投资资产总额4457亿加元......

以上,无一不是顶级数据。

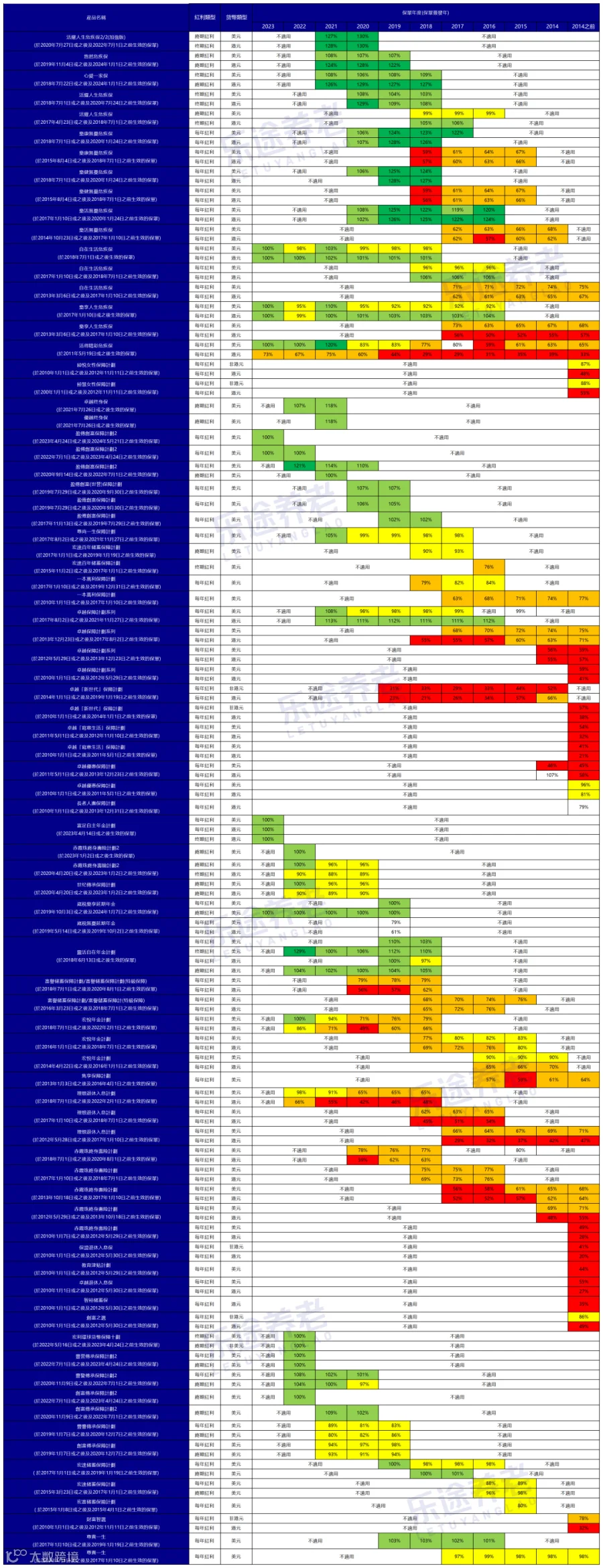

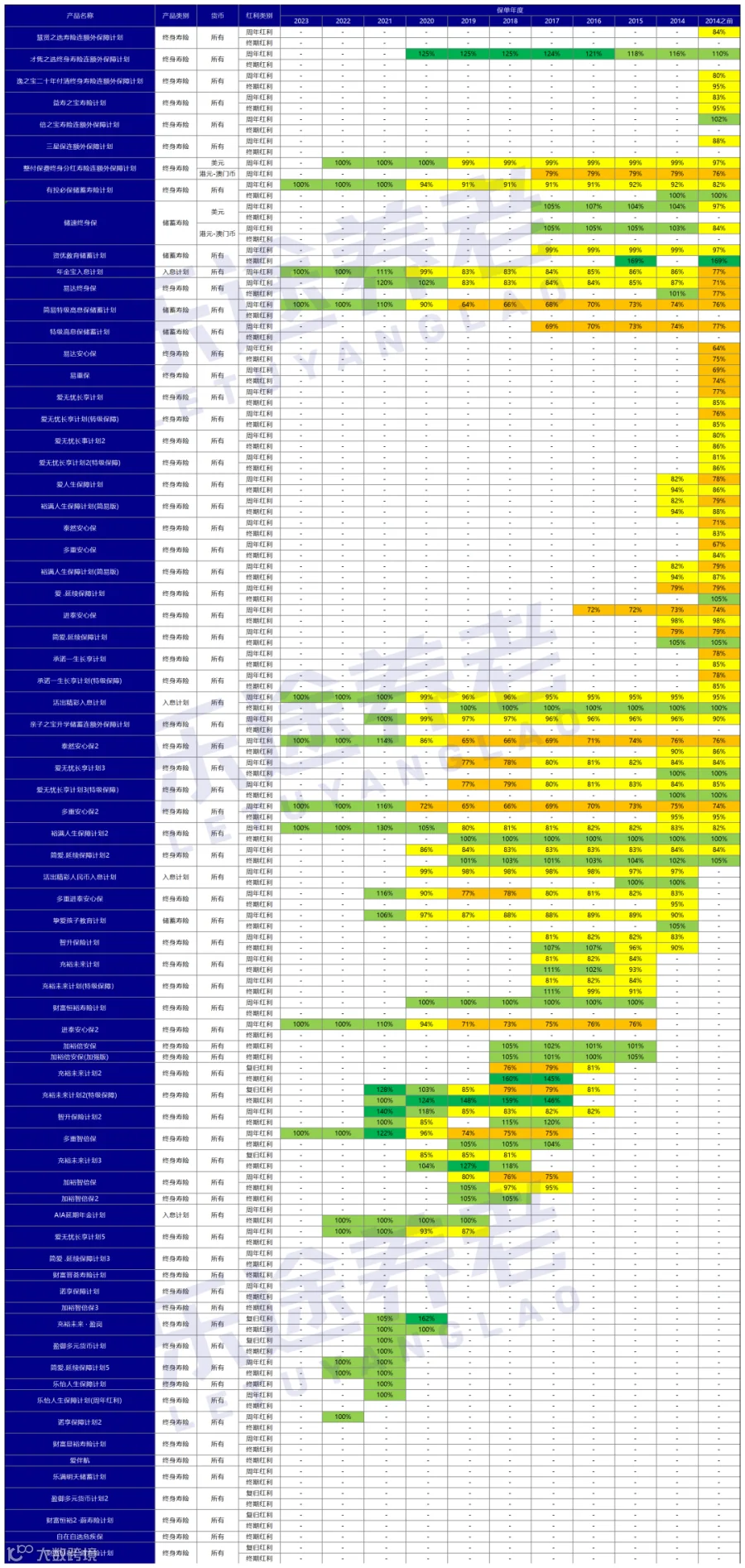

但如果只看一项数据去挑选分红险,那我会重点参考历史分红实现率。

而宏利交出的成绩单,无法令人满意。

更多保司分红实现率数据,欢迎咨询家辉:yintan1216

不同颜色代表:

0-60%:不靠谱

60-80%:还过得去

80-100%:基本靠谱

100-120%:非常靠谱

虽然近几年推出的新产品,很多都能保持100%的分红实现率。

但整体表现波动比较大,实现率低于60%的分红险比比皆是,尤其是2014年及之前发行的老产品。

我向来会劝各位现实一点,在投保之前先以悲观态度去审视一款产品的分红。

假设在10年、15年之后,宏挚传承只完成60%分红目标,你是否愿意接受?

网上会有不少帮宏利挽尊的言论:

只看终期红利实现率还是不错的、权益类资产配置比例较高,短期会有波动,但长线收益值得期待......

但对比下友邦的,感受如何?

数据,永远是最有力、最直观的说服理由。

声明一下,家辉绝对不是友邦、永明等某一家代理人。

你想投保香港任意一家产品,我都能帮到你!

只不过,事实是一就一,二就二。

费尽心思以各种话术去遮掩,没必要,我也做不出来。

03

无忧选,是鸡肋还是宝藏?

无忧选,是宏挚传承最常宣传的又一功能。

简单理解,开启无忧选后,就会把终期红利转化成现金流,每月或每年给你定期派息。

但得罪说一句,在家辉看来,这功能有些“鸡肋”。

一来终期红利可以回撤变动,又如何保证稳定派息?

二来终期红利是拉动后期收益增长最大的动力,现在拿去派息了,后期收益怎么增长?

比如总保费50万美元,分5年缴,从第5年末启用无忧选,每年预期派息本金的4.2%(约21123)。

这笔21123的派息金额不是保证的,前提是分红实现率100%。

我们能立刻取出使用,也可以留在账户里复利生息。

宏利给到的账户利率是3.5%,但也是非保证的,可根据市场情况调整。

聪明如你,立马会提出疑问:

每一款分红险都可以通过“减保提领”取钱使用,和无忧选有什么区别?

简单,我们上数据对比。

假设你投保了宏挚传承,年保费10万美元,分5年缴。

现在想一边取钱使用,一边让产品增值,会有两个选择。

无忧选:每年预期派息4.2%(约21123)。

减保提领:从第5年末申请提领,每年领取21123。

无忧选在开启前后,保证现金价值都不会发生变化,一直碾压减保提领的。

但对比账户余下价值,只有在前15年无忧选是领先的,往后就被无情吊打。

第30年,无忧选账户预期价值739443,减保提领账户预期价值1166646。

第50年,无忧选683170,减保提领3911112,已是322万美元差距!

.......

为什么会如此天壤之别?

因为无忧选从头到尾不动保证现价,一直是把终期红利拿出来派息。

好处是真正不动本金,就能定期派息。

但终期红利被提前派光了,后期收益也无从增长。

减保提领,每年领取的21123是由“保证现金价值+终期红利”共同凑出来的。

保证现价会比提领前降低不少,永远无法追上50万美元的本金。

但终期红利得以保留更多,保单后期收益会增长更快、更高!

所以,无忧选“不动本金,定期派息”看起来美好,但代价是牺牲保单后期回报。

这是得不偿失的做法,尤其在保单前期阶段,开启无忧选功能一定要慎重。

那么,问题又来了:

只比减保提领,宏挚传承有没有优势?

那就以提领密码“567”,和同类产品再比一下。

567:分5年缴费,从第6年起,每年领取总保费7%(3.5万)。

绿色第一,黄色第二,橙色第三

时间一拉长,宏挚传承后劲不足的缺点就会放大。

第30年,宏挚传承预期账户价值51.8万,星河尊享预期账户价值74.3万。

第50年,宏挚传承62.9万,星河尊享160.9万,差距不可谓不大。

在7.1港险新规,各家保司接连推出新产品后,宏挚传承现在定位有点尴尬。

论收益,宏挚传承非但后期收益不给力,也不适合前期开始提领。

虽说在前面20年会有优势,但惨淡分红实现率又会让人心生顾虑。

别的不提,与宏利同一级别的友邦,分红实现率显然更加稳健。

如果只想用来当一笔10年到15年的传承金,留给孩子呢?

那趸交友邦环宇盈活也是更好的选择,第10年、15年预期收益率4.89%、5.51%,港险最佳。

宏挚传承,难受了。

推荐阅读:

<香港十大分红险测评!只看收益?太天真了>

家辉简介

CFP国际金融理财师

港险实战派

银探高级合伙人

知乎过气大V

深港双城搞钱能手