你好,我是银探嘉欣,一个“只说真话,毫无套路”的保险侠女~🕵️♀️

买50万,未来可能涨到100万,甚至200万...

不仅能享受保障,还兼顾储蓄投资,满足大家既要又要的需求!

01

保额增长,到底有什么好处?

买重疾险,主要是应对收入损失和康复费用,保额最好是年收入的3-5倍。

所以,很多朋友会配置30万、50万,甚至更高的保额。

传统重疾险保额是固定的,买50万,将来就赔50万。

但说个扎心的事实:钱这东西,放着不动,购买力注定被通胀吃掉。

30年前的1万块是一笔巨款,现在连个名牌包都买不起。

根据国家卫健委的统计,过去10多年,我国人均就医成本翻了3倍多。

医疗通胀的速度,就像按了加速键,年均医疗通胀率约8%。

现在买50万保额,20年后的医疗购买力可能只剩十几万,甚至更少...

这就是为什么内地重疾被很多人吐槽“年轻时嫌贵,老了嫌少”。

等你60岁真得病的时候,50万可能只够治疗半个疗程。

于是,香港保司想了个办法:既然钱会贬值,物价会涨,那保额就跟着一起“涨”。

他们将重疾险设计成保额分红模式,保司每年会从投资收益里拿出一部分,以分红的形式加到保额上。

这样你的保额就不再是一潭死水,而是像滚雪球一样,越滚越大。

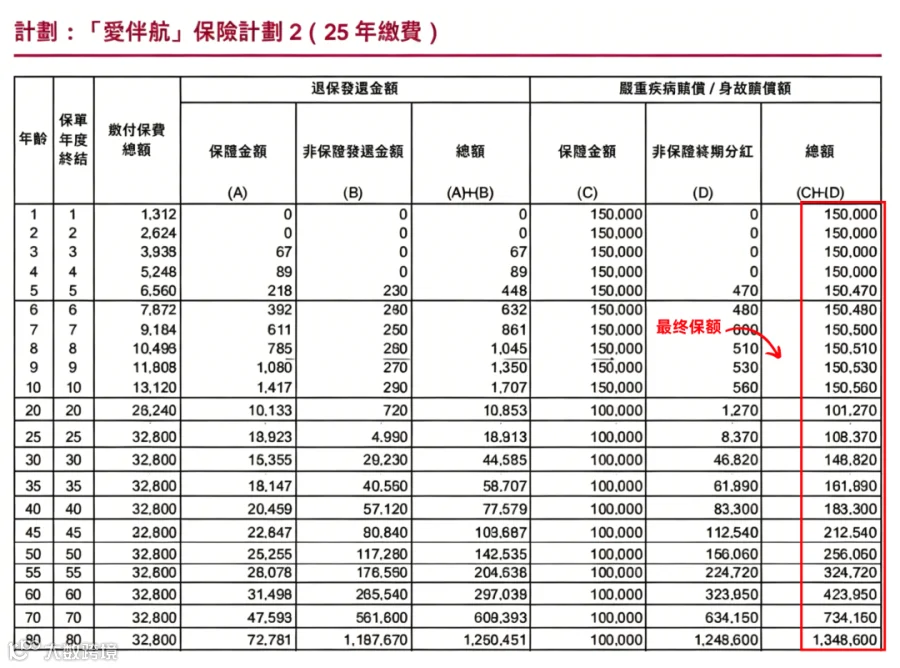

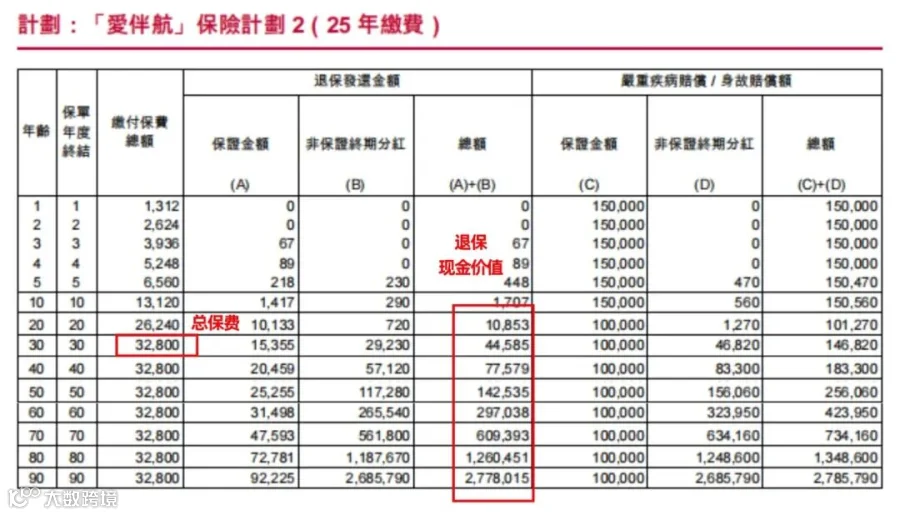

我以0岁男孩,投保10万美元保额,25年缴费为例:

70岁时,当初的10万美元已经翻了7倍多,足以应对未来的医疗通胀。

当然,如果孩子一生健康,没有发生过赔付,这也是一笔有效投资。

25年保单一共投入3.28万美元,预期在60岁的时候,现金价值涨到29.7万美元,70岁60.9万美元。

这样的设计,相当于给孩子存了一笔“会自己长大的医疗备用金”。

“分红是不保证的,最终能实现多少?大概率又是保司画的饼,看不见吃不着”!

02

保额增长,是画饼还是真香?

要想搞清楚这点,首先得知道保险公司收了你的保费,都投资了什么项目。

内地保司主要将钱投资在国内市场,比如买国债、投基建。

如果想买海外资产,会有严格的制度和比例限制,所以投资收益偏稳健平淡。

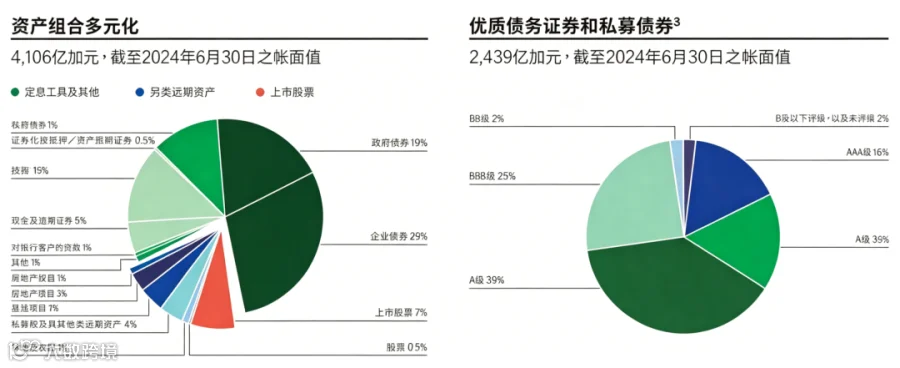

香港保司的投资则自由很多,可以满世界找好项目,哪里收益好、风险稳,就去哪里。

比如买美债、全球顶尖公司的股票、海外基建、多国货币资产等等……

这些在全球投资赚到的钱,会形成非保证分红,也就是案例中的现金价值和保额增长部分!

“保司挣了钱也不一定拿出来,分不分、分多少还不是由他们说了算”。

实际上,要不要分红,分多少并不是保司自己拍板决定的。

香港保险闻名于世界金融中心,靠的就是全球公认的强监管体系。

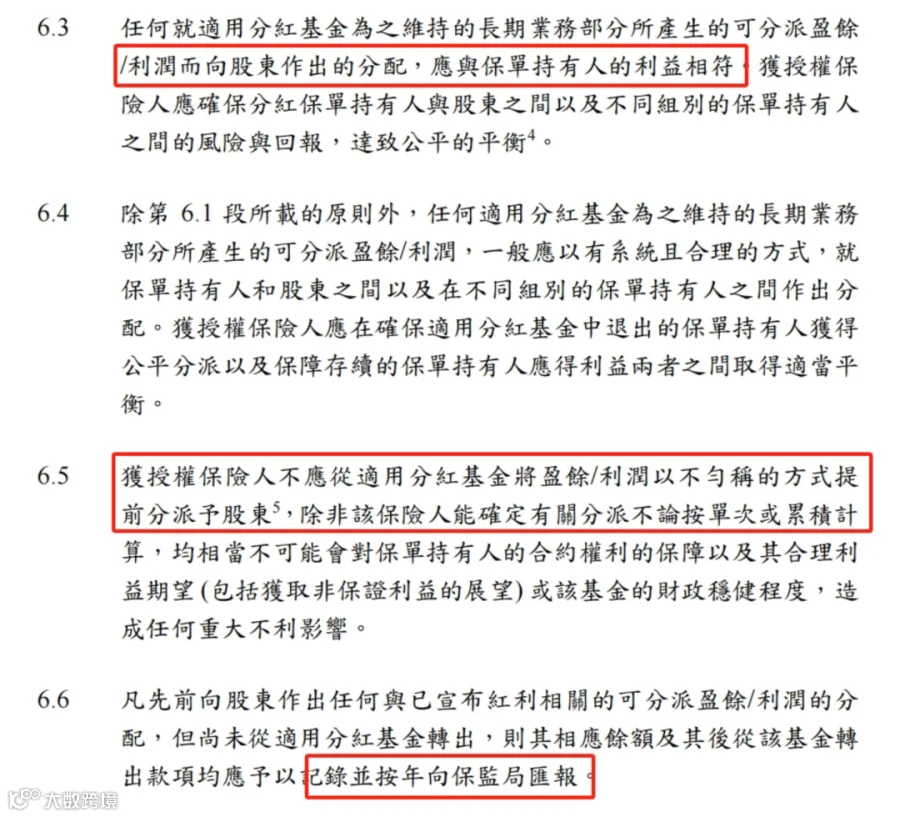

按照保监局发布的《分红业务维持基金指引》,保司必须充分顾及投保人的长远利益。

每家保司内部还驻扎着官方委任的精算师,要是哪家保司头铁硬刚,那不好意思,保监局有权开除执行董事。

更重要的是,保监局要求保司在每年6月30日前必须公布分红实现率。

这个数字就是你当初买保险时演示的预期收益,公司到底兑现了多少,全部公开。

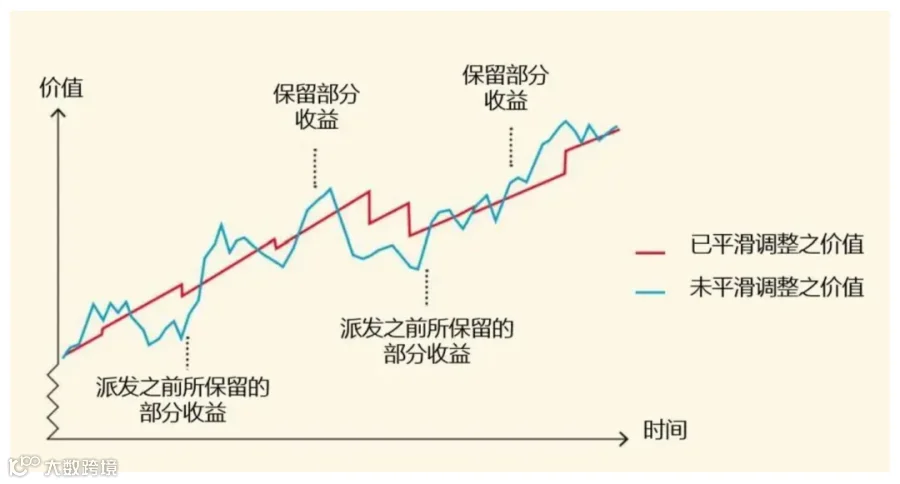

另外,为了应对“熊市”,香港保险还设立了分红平滑机制。

通俗来说就是保司设立了一个"蓄水池",专门用来调节分红收益的波动,做到"旱涝保收"。

比如“牛市”就先把一部分钱存起来;“熊市”的时候,再从池子里拿钱出来补贴分红。

这样一来,不管行情怎么波动,你每年拿到手的分红都能保持平稳,不会大起大落。

基于强监管和透明的分红实现率,各家保司的分红意愿都挺高的。

毕竟分红数据太难看的话,会直接影响潜在消费者的选择。

对于已经买过的客户,如果分红体验太差,下次可能不会再买同一家保司了。

为了吸引消费者,抢占市场份额,保司也会尽最大努力达成预期分红。

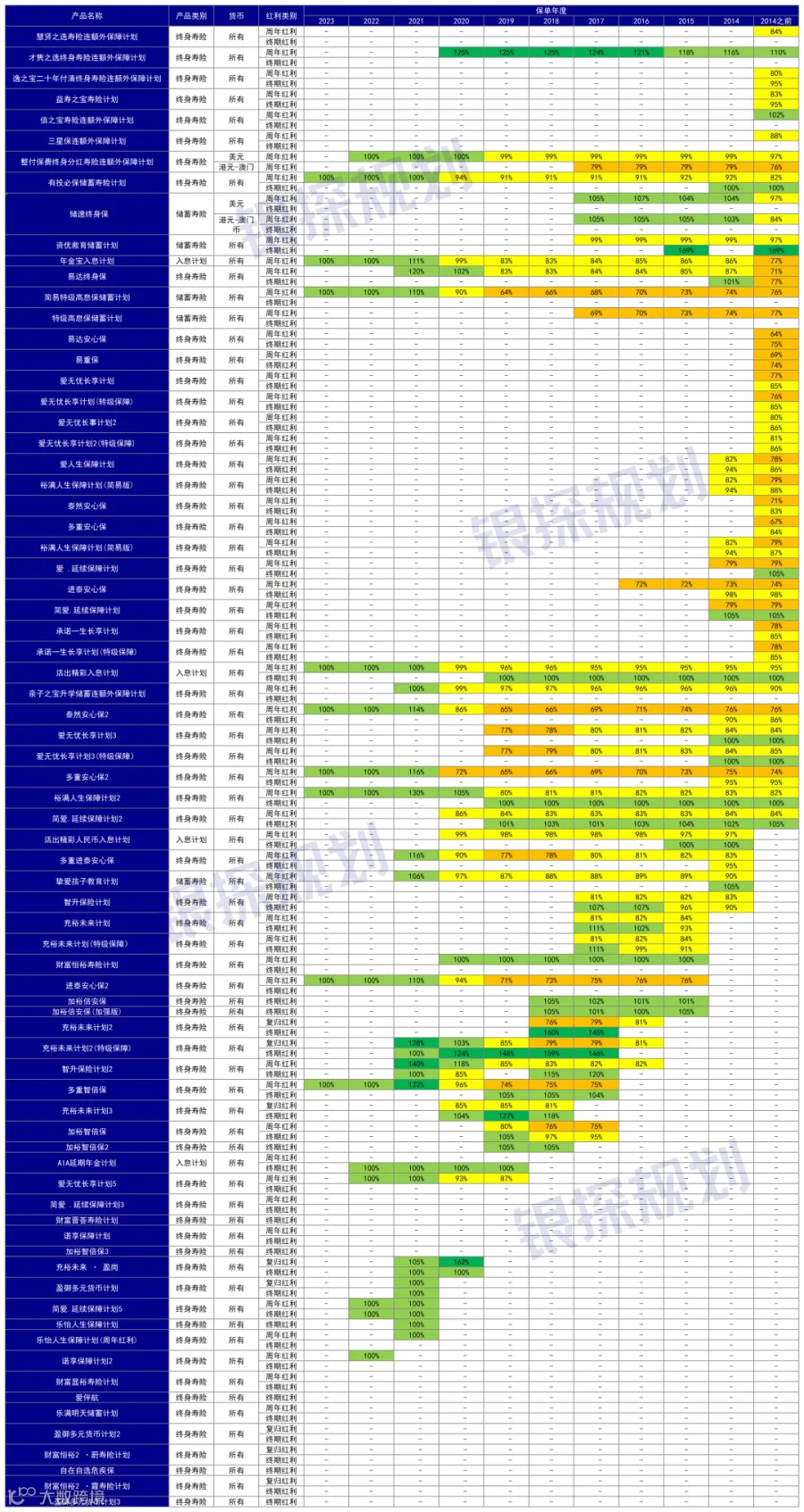

嘉欣扒过主流保司这几年的分红实现率,发现大部分公司常年维持在80%-100%。

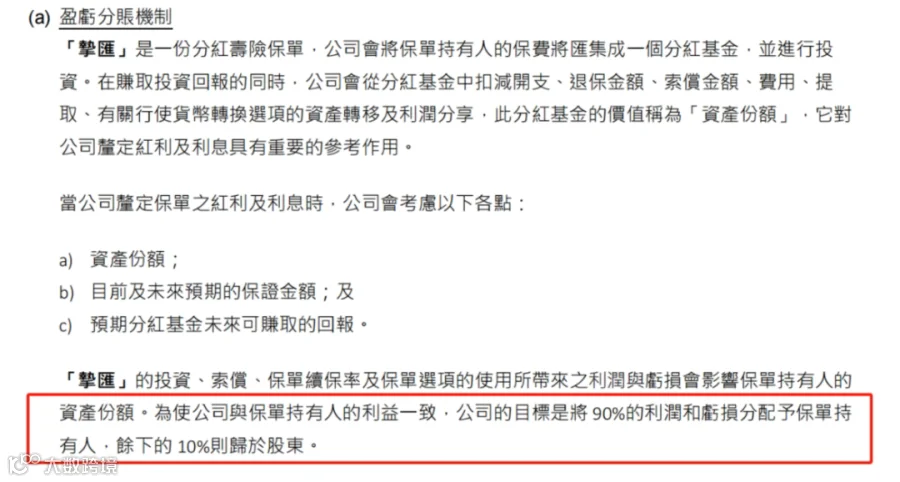

比如安盛的挚汇,承诺将不少于90%的“可分配盈余”分配给保单持有人。

相当于保司赚10万,至少会将9万分出去,这比例相当高了。

比如友邦,10年以上的老保单,分红实现率平均值高达86%,历史从没出现分红低于60%的情况。

而且,香港保司大多背靠全球顶尖的资管团队,让它们帮公司赚钱!

例如万通背后的霸菱集团,有着260多年历史,在全球范围内资管规模高达4566亿美元。

同时,它还是国家社保基金、香港强积金、澳门央基金管理机构之一,有着政府级别的背书。

再比如安盛,有自己的专属投资管理团队AXA IM,旗下管理着8440亿欧元的资产,折合人民币超6.5万亿,是全球顶级的资管巨头之一。

资管能力越强,保司的投资收益就越可观、越稳健,最终分到我们手上的钱也就越多!

假设未来分红实现率只有70%,上面那个0岁男孩的保单,70岁时保额仍能从10万涨到约25万美元,依然跑赢大部分时期的医疗通胀。

分红本身确实不保证,受经济波动影响是正常的,但从监管、保司意愿、投资能力三个维度看,长期稳定性很有保障。

03

保额能增长,保费会贵很多吗?

很多人一听保额会增长,第一反应就是“保费肯定很贵,保险公司又不是做慈善的。”

事实上,同等初始保额下,香港重疾险的保费往往比内地更便宜。

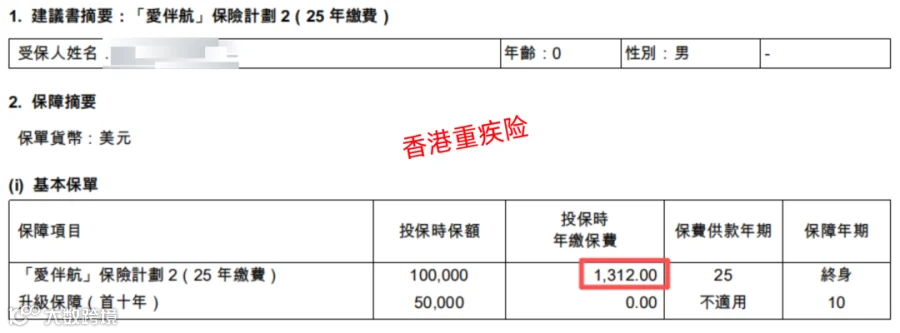

同样0岁男孩,买10万美元保额(人民币70万),保终身+身故+重疾多次赔,分25年交:

香港产品,年保费9184元(1312美元/年),总保费约22.96万元。

内地产品,几乎一样的保障,保费12215元/年,总保费30.54万元。

香港不仅总保费便宜了7.58万元,而且保额还会自己往上涨。

而香港没有限制,保司可以用更高的预期投资回报来降低保费。

精算师算保费时,会参考当地的平均寿命和疾病发生率。

香港是全球最长寿地区之一,男性平均寿命82岁,女性88岁,比内地高出一截。

活得久,意味着保险公司收保费的时间更长、赔付的时间更晚,每单保费自然更便宜。

香港资金可全球配置,实际回报常超出定价利率,多赚的收益通过分红再买保额,让保额自己“长大”。

04

写在最后

看到这里,你可能会觉得:香港重疾险又便宜又能涨,还考虑内地干什么?

香港重疾险的健康告知和投保审核会更严格,理赔速度也会比内地慢一点。

如果你就想要一份纯保障产品,那内地重疾险也挺好的。

如果不嫌麻烦,更想要兼顾保障和储蓄的产品,那香港重疾险确实是个不错的选择。

要是想对比两地的产品,或者想知道自己的健康状况能否顺利投保香港重疾险。

可以加一下我搭档智霖,深耕保险11年的良心经纪人,绝对给你全网最靠谱的投保建议!

我是嘉欣,一个“只说真话,毫无套路”的保险侠女,咱们下期见~🕵️

嘉欣简介

CFP国际金融理财师

深港两地搞钱能手

深扒1000+保险条款

保险届“人话翻译官”