你好,我是家辉,一个助你财富飙车的男人。

本期不说废话,直接对香港分红险来一次年终盘点,聊一聊我心中的最佳港险:

5年4.48%,保本保息的美元定存;

本金30年翻6倍,给孩子存钱的传承金;

保证派发至100岁,越发越多的养老金;

保底收益2% + 港美股分红的人民币保单;

......

01

5年美元定存 - 立桥智选储蓄保

美元已进入降息周期,这两年高位换汇的美元,以后可以放在哪里?

银行?利率低,最长只能1-2年,不现实。

美股?风险高,本金分分钟保不住,不值得。

只想简单储蓄一笔美元,不接受任何风险,只要确定的本金+利息,那立桥人寿的智选储蓄保就是最佳选择。

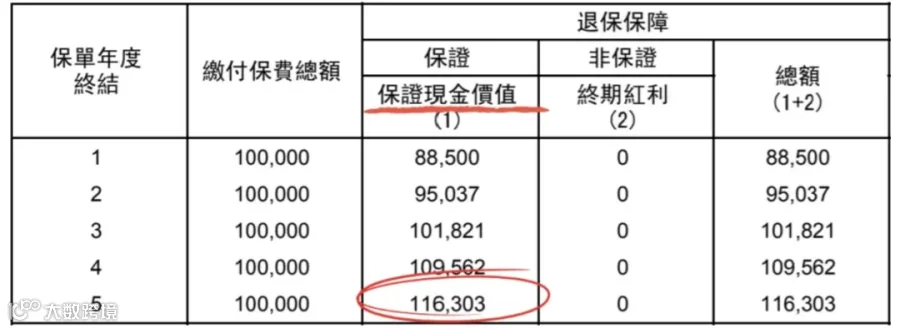

智选储蓄保合同原文

比如原保费10万美元,保险公司在12月限时优惠5%,实际投入95000。

第1年收益88500,亏本;第2年收益95037,勉强回本......

但只要等到第5年,就能连本带利拿回来116303美元!

一共赚取利息21303,年利率:21303 ÷ 5 ÷ 95000 = 4.48%。

收益白纸黑字写在合同上,绝对安全,保本保息。

美元年利率4.48%的含金量,懂的都懂。

内地银行最高不过3.98%,香港更是只有3.4%,中短期美债3.5%左右,还会继续跌......

智选储蓄保最低1.25万美元起,根据保费优惠会有三档利率:

10万美元以内,优惠4%,年利率4.23%;

10万美元及以上,优惠5%,年利率4.48%;

25万美元及以上,优惠6%,年利率4.75%;

即使是最低的4.23%,也能碾压银行、美债。

现据保司通知,优惠政策截至12月底,请抓住最后的机会。

02

给孩子存钱 - 友邦环宇盈活

香港分红险,是财富传承的绝佳工具。

一,本金安全,越往后期收益越高,能给孩子留一笔可观的财富。

二,属于境外资产,与内地天然隔绝,隐私性强。

三,支持无限修改持有人/受保人、保单分拆等功能,既可以世代传承,又能随时调整传承方案。

最适合传承的港险,首推友邦环宇盈活。

如果你希望在第15年、第20年给孩子留一笔钱读大学、成家立业,那环宇盈活在此期间能给到独一档的高回报。

投入15万美元,第20年预期总收益48.7万,本金翻3倍多;到第30年预期增长到99.2万美元,是本金6倍多,年化收益率6.5%。

最重要的是,友邦是香港分红实现率最稳健的保险公司,没有之一。

纵观友邦10年以上的老保单,分红实现率平均值高达86%,最低值64%。

不同颜色代表:

0-60%:不靠谱

60-80%:还过得去

80-100%:基本靠谱

100-120%:非常靠谱

再来算算这两种情况下,第30年总收益还能有多少?

平均值86%:160617 + 831542 x 86% = 875743,年收益率6.06%;

最低值64%:160617 + 831542 x 64% = 692803,年收益率5.23%;

即使分红实现率不达预期,收益率也能达到5%、6%,这还是在本金绝对安全的前提下,应该不算差吧?

推荐阅读:<30年收益6.5%!友邦王牌分红险>

03

养老金-鑫相伴/安心退休/星河尊享2

养老金,我重点推荐以下三款产品。

年金险:太平洋鑫相伴、安达安心退休

分红险:星河尊享2

下文以45岁女性,投入15万美元为例:

1、太平洋鑫相伴

鑫相伴,全港派发最快的养老金。

首年交完费,次年开始保证派发本金的2.5%,即3750美元/年。

在3750的基础上,再额外给多一笔分红(非保证)。

前4年,保证+分红是3870/年;在4年后,提升到4950/年。

更吸引的是,留在账户的本金也会一直增长。

在第24年,账户价值预计增长到30万,是15万本金的两倍;在第35年时,预计本金能翻3倍到45万。

此外,鑫相伴还有几大特色功能:

1️⃣保单可以一代传一代,最长领130年。

2️⃣患上老年痴呆、帕金森等疾病,保证年金3750会双倍发放,最长20年。

3️⃣总保费超过22.5万美元,可以入住太平洋内地高端养老社区,港险收益直接支付养老社区费用。

2、安达安心退休

鑫相伴虽然年金派得快、账户价值高,但每年派的钱不多,不一定够用。

如果你想选择一款主力年金险,确保养老无忧,我会更建议安达保险的安心退休。

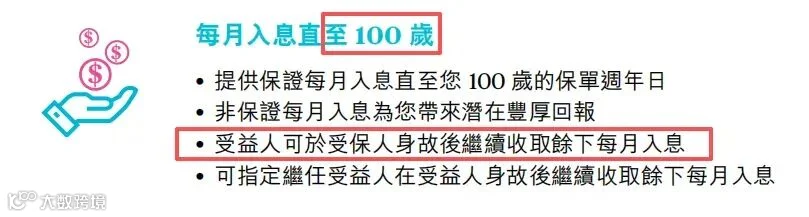

在45岁投入,从55岁开始,每年保证领取到6672美元!

安心退休一样会额外给到分红,且分红从1113美元起步,越发越多。

比如在70岁时,我们当年预计领到年金:

6672(保证) + 2824(分红)= 9496。

换算人民币,相当于一个月能领5600左右,足够保证生活质量了。

分红预期最高能增长到7859/年,能完美对冲生活成本上涨的压力。

“保证+分红”的年金会保证派发到100岁,即使没到100岁人就不在了,也会把余下的年金规规矩矩发给家人。

就算分红一直为0,保证养老金也会有:6692 x 45年 = 30.1万美元,是本金的两倍多。

这笔养老投资,怎么算都值得。

推荐阅读:<2025香港年金险横评!网红爆款不一定适合你>

3、星河尊享2

永明的星河尊享2,是一款分红险,最高收益能到6.5%。

和年金险相比,分红险会灵活得多。

什么时候取钱?取多少钱?全由自己决定。

这里,我以“从55岁开始,每年提领12000来养老”为例。

比如一直到80岁,已经预期领到:12000 x 26年 = 31.2万美元。

此时,星河尊享2账户预期价值依然高达43.8万,收益率6.03%。

既能解决养老,又能留下一笔传承金,一举两得。

推荐阅读:<星河尊享2,港险六边形战士>

以分红险来养老,看似收益更高、更完美。

但是!

鑫相伴的3750、安心退休的6672,是100%给到手的,且能活到老领到老。

安心退休是派发到100岁,也能覆盖预期寿命了。

在我们年老体衰时,这种安全感太重要了。

而星河尊享2这种分红险,绝大部分收益都是分红(无法保证)。

如果分红实现率表现一般,我们又取钱较多,就可能提前榨光保单收益,又谈什么养老?

我绝不是否定分红险用来养老的价值,分红险的收益是所有年金险远远比不上的。

我只想提醒你,分红险、年金险各有优势,不能以收益数字简单论高低。

每个人养老预算不同,对养老生活追求也不同。

三言两语的产品推荐无法解决具体问题,感兴趣可以联系家辉:yintan1216,具体沟通。

04

人民币储蓄 - 世代鑫享/傲珑盛世

比我们发际线后退更快的,是内地的存款利率。

六大国有行已经全面停售5年期大额存单,中小银行利率最高2%左右,今年发布的20年、30年国债票面收益率低至1.98%、1.88%。

钱放在内地银行,正不知不觉被蒸发。

去香港选择人民币保单,锁定终身保底2%利率!

1、太平洋香港 - 世代鑫享

世代鑫享,全港保底收益最高的分红险。

这是一款为内地客户设计的产品,可以永久锁定人民币2%保底回报 + 港美股红利!

同是太平洋出品,香港的世代鑫享保底收益率接近2%,内地的鑫福相伴1.60%左右。

再算上分红,前者预期收益率4.9%,后者在2.8%区间,全方位碾压。

在世代鑫享面前,内地所有分红险都失去了价值。

和鑫相伴一样,世代鑫享总保费达到22.5万美元等值人民币,就能入住太平洋内地的养老社区。

推荐阅读:<走!去香港存人民币!>

2、国寿海外 - 傲珑盛世

世代鑫享最大优势是高保底,但预期收益天花板只能5%左右。

如果你想追求最极致的回报,那就国寿海外的傲珑盛世,第35年收益率就能登顶6.5%,全港数一数二。

中国人寿直接隶属财政部,属于副部级央企,经常承担大量涉及基层民生的政治任务。

这种独特的背景,会让国寿海外更有机会接触到基础设施、长期政府债、公用事业等优质人民币资产,这是友邦、保诚、安盛等外资保险公司不一定能做到的。

更何况,国寿海外的历史分红表现非常出色,10年以上老保单的分红实现率平均值85%,和友邦同级别。

说到人民币储蓄,家辉最后介绍一个实用功能<跨境支付通>,目前已经支持11家内地银行 + 20家香港银行。

通过跨境支付通,我们可以把人民币直接汇出到香港,无需换汇美元。

也就是说,只需办一张港卡,动动手指就能轻松把美元、人民币汇到香港,寻找更多投资机会。

最后一个月,请珍惜美元换汇额度、跨境支付通转出额度。

若对以上港险感兴趣,欢迎联系家辉:yintan1216,交个朋友~

推荐阅读:

<港险最大风险!这边买完,那边人跑路了>

<盛利2,全网吹爆!致命伤没人提?>

家辉简介

CFP国际金融理财师

港险实战派

银探高级合伙人

知乎过气大V

深港双城搞钱能手