你好,我是家辉,一个助你财富飙车的男人。

说起香港分红险,友邦环宇盈活是无法忽略的顶流产品。

30年登顶收益6.5%、历史分红表现独一档、百年巨头保险公司......

但数据再漂亮,分红始终是非保证的,环宇6.5%收益真能做到吗?

恰好,友邦已公布2025年报,我们就扒开这份271页的文件看一看。

6.5%究竟有底气,还是画饼?

01

01

友邦2025年年报解读

友邦2025年报全文271页,涵盖经营表现、业务结构、投资配置、精算假设等核心内容。

由全球顶尖的会计师事务所 - 普华永道审计签字,每一页都有法律约束力,不是友邦能自说自话的文件。

我们只选几个最关键的地方,回答大家最关心的问题:

环宇6.5%收益,友邦凭什么认为能做到?

1、我们的钱,投去哪里了?

买分红险,说白了就是把钱交给保险公司去投资,赚了钱一起分。

那友邦到底把钱投去哪了?

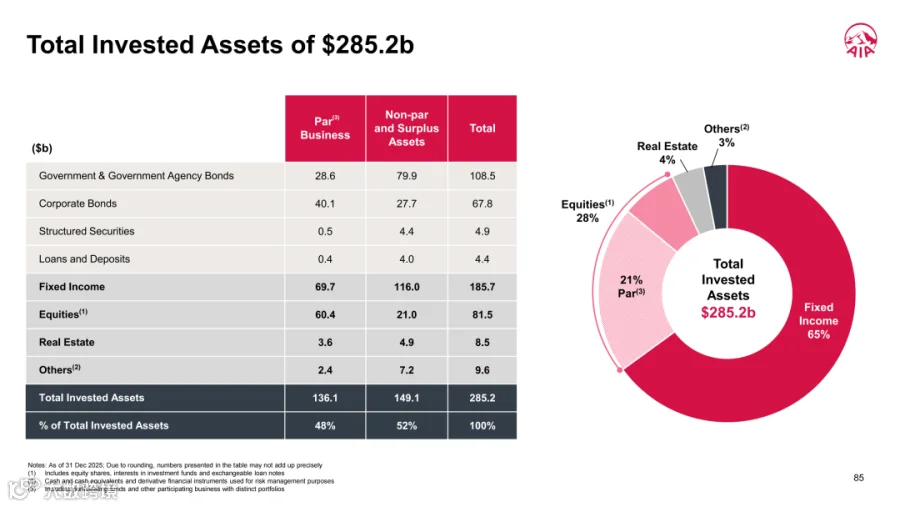

2025年,友邦总投资规模2852亿美元。

其中,分红险业务资金池1361亿美元,分别投向以下资产。

债券固收类资产:697亿,占比51%

政府及机构债券:286亿

公司债券:401亿

结构化债券:5亿

贷款及存款:4亿元

股权及基金类资产:604亿,占比44%

房地产:36亿,占比3%

其他资产:24亿,占比2%

51%的债券打底,负责稳定收息;44%的股权类资产冲锋,负责博取超额收益。

友邦这个投资策略,在香港保险公司中并不算激进派。

2、这些资产,能赚多少钱?

好,现在知道钱投去哪了。

那更关键的问题来了:这些资产,未来能赚多少?

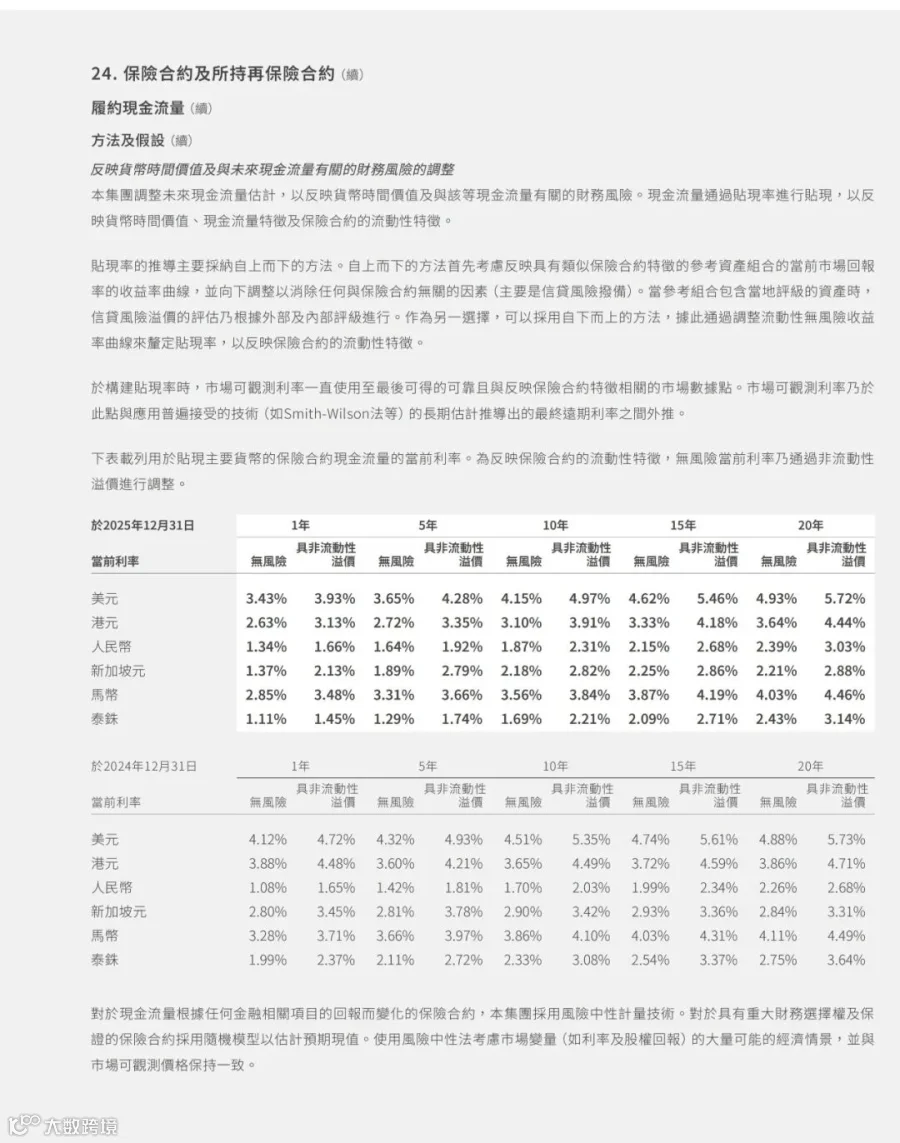

在年报里,有一张折现率表,这是精算师评估分红险负债时用的贴现率。

这个贴现率与分红基金预期的长期投资收益率密切相关,是演示分红险未来利益的基础参数之一。

这不是产品宣传册上的漂亮话,而是白纸黑字写在审计报告里的硬数字,是演示收益的“地基”。

我们重点看20年期各币种的贴现率数据:

美元:5.72%

港元:4.44%

人民币:3.03%

新加坡元:2.88%

马币:4.46%

泰铢:3.14%

也就是说,假如你买的是美元保单,精算师预估20年的长期年化回报能跑到5.72%。

明显看到,美元保单的预估收益远远高于港元、人民币。

理所当然嘛。美元的投资空间本来就更大,别的不说,美债收益率就不是港元债券、人民币债券能比的。

怪不得香港保单近八成是美元保单,谁不喜欢更高的收益呢?

3、6.5%的收益,凭什么做到?

年化5.72%的投资回报,看起来相当不错了。

但在环宇盈活的计划书里,30年就能达到6.5%年化收益率!

这依然相差接近1%,怎么弥补?

关键在于,这两个数字定位不一样。

精算假设,是“审慎预期”。

这是精算师写进审计报告的数字,必须保守、审慎、有据可依。

演示收益,是“合理预期”。

这是保险公司在销售时演示的收益目标,是基于历史上股权类资产长期的优秀表现。

简单说,友邦认为只要那44%的股权类资产投资顺利,回报就能超越5.72%的精算假设。

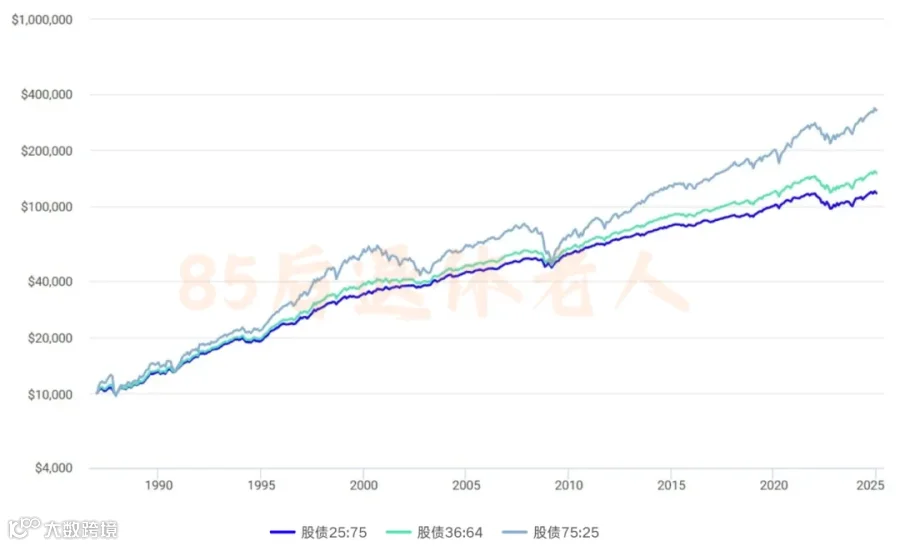

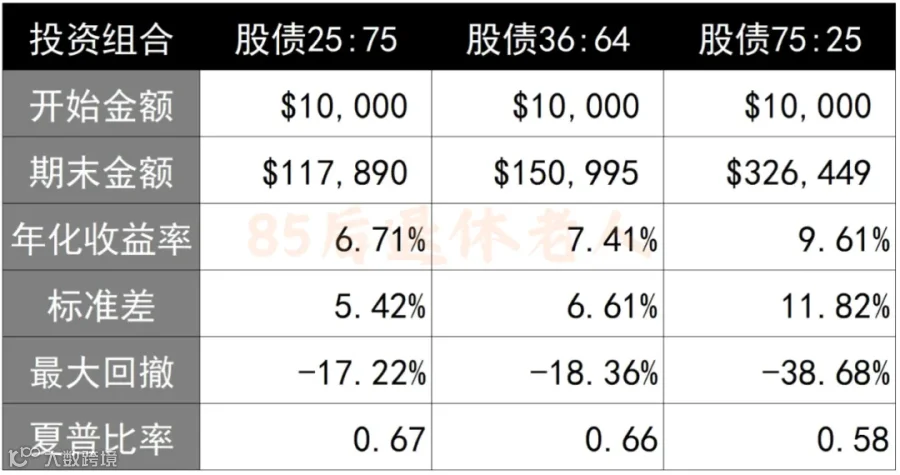

我曾经用美国市场过去50年的数据,按不同的股债比例做了业绩回测,发现年化收益确实能做到6%、7%以上。

所以,也不能说友邦就是在画饼,6.5%这个收益目标会有一定历史依据。

那历史数据能代表未来吗?

坦白说,不能。

股权类资产能跑赢债券,这是过去几十年的规律。

但未来会怎样?没人能打包票。

友邦那44%的股权资产,行情好时,会贡献超额回报;行情差时,也会拖后腿。

投资就是如此,哪有既要高收益,又要保证得到的道理?

所以,我对客户一直是直言不讳:

别盯着6.5%就去下手港险!假设分红只完成七八成,5.72%变成4%到5%,你能不能接受?

如果能,我们再往下聊怎么买。

4、友邦安全吗?

最后说一个所有人都关心的问题:

友邦到底安不安全?

友邦年报披露一个专门针对分红险的数据 - 保证成本盈亏平衡收益率:0.8%。

什么意思?

只要友邦的长期平均投资收益率超过0.8%,所有写进合同的保证收益就能100%兑现。

这个门槛极低,几乎不可能达不到。

即便全球市场大跌,即便友邦某一年投资表现很差,我们的保证部分也一分不会少。

再看一个指标 - 资本充足率,这是衡量保险公司偿付债务能力的核心指标。

2025年,友邦的资本充足率是221%,远高于香港保监局150%的监管底线。

在去年10月,香港保监局正式将友邦和保诚列为「具本地系统重要性保险公司」。

直白翻译:保监局官方认定这两家「大到不能倒」。

一旦出问题,会对香港整个金融体系造成重大冲击。

这既是监管对友邦的严格管控,也是官方给的安全背书。

整体看下来,友邦这份成绩是不错的。

第一,钱投得清楚。

51%债券打底,44%股权冲锋。这个配置不算激进,但也保留冲击高收益的空间。

第二,精算假设扎实。

美元保单5.72%的回报预期,完全有机会撑得起环宇盈活的高收益。

第三,安全垫够厚。

0.8%的盈亏平衡线、221%的资本充足率,友邦这种级别的保司大可放心。

OK,看到这里,如果你对环宇盈活依然感兴趣。

那接下来,就是你更关心的环节:具体收益测算!

02

02

环宇盈活收益对比

环宇盈活可选择5年交,或者趸交。

5年期缴费

环宇第10年预期收益3.39%,第20年预期5.64%,第30年预期6.5%。

在前10年,友邦环宇是中上水平。

但到中期,不要说和万通、周大福、富卫这些中型公司相比;

哪怕和同级别的保诚、安盛、宏利pk,友邦环宇也没什么优势。

到第30年往后,大家都是港险演示收益的上限6.5%,没有必要再去比较。

再看提领对比。

这是港险最爽的玩法,一边取钱,一边让产品增值,越滚越多。

我以5108为例:

从第10年开始,每年提领保费8000,各款保单余下价值多少?

友邦环宇提领表现,令人大失所望。

比如,一直领到第30年时,友邦保单账户只能预期增长到19.6万,而其他所有产品都能预期增长到20万以上。

环宇妥妥垫底,越往后差距越大。

趸交

再来看趸交的。

这是保险收益最高的缴费方式,很简单,一次过保费交给保险公司投资,收益当然越高。

只不过,能支持趸交的产品极少,主流就这四款。

友邦环宇第10年预期收益5.05%,第20年6.05%,第30年登顶6.5%。

和前面5年交的剧情相似,友邦前10年跑得比较快,

但在中期表现一般,直到第30年,又和大家回到统一起跑线。

再看趸交的提领表现。

熟悉的剧情、熟悉的剧本啊。

一到提领,友邦环宇又全面拉胯,越往后就越垫底。

看到这里,应该怎么评价友邦环宇?

首先,在静态收益对比上,作为友邦的拳头产品,环宇是可以令人满意的。

有朋友可能不服了:

在5年期对比,第20年时候,友邦26.9万,万通/富卫28.6万;后两者多出一万多美金,这也能满意?

我必须反复提醒大家,这只是保险公司一个预期的目标收益。

抛弃其他,盲目比较一个预期数字,就是在比谁画的饼更大、更圆。

这20年时间里,只要保险公司投资稍微出现一点偏差,收益排名就全变了。

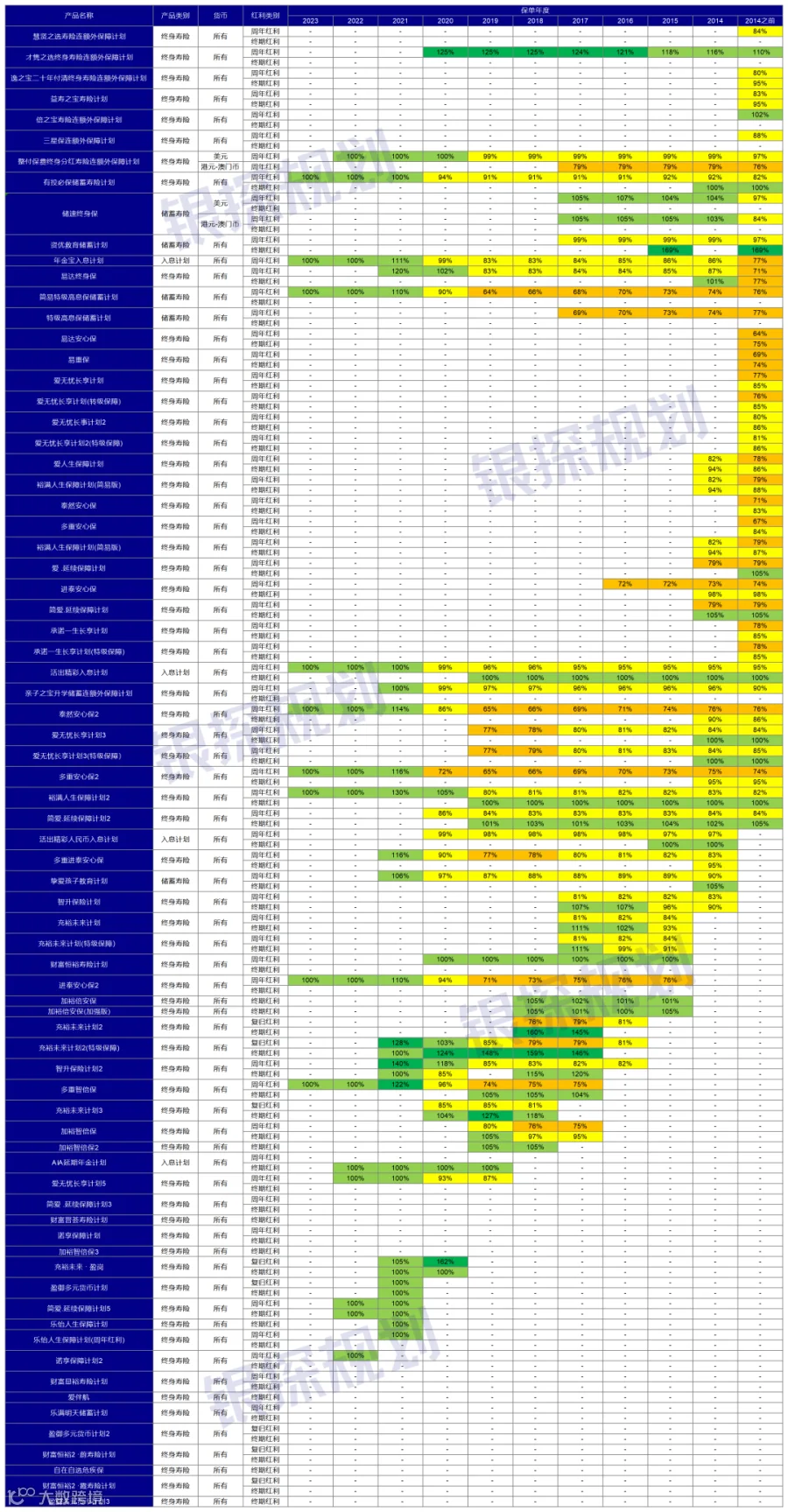

要知道,在香港保险公司里,友邦一直以来都交出最稳定、最亮眼的成绩单。

不仅数据众多,且经得起时间考验,分红实现率在100%、120%以上的产品屡屡可见,从未出现低于60%情况。

只看10年以上的老保单,分红实现率平均值也是高达86%!

这个成绩单,值得高看一眼。

但在提领表现上,不管是5年交,还是趸交,环宇都是垫底,且差距不小。

就算友邦年年投资封神,这差距也不一定能追回来。

我测算过,差不多等到20年后提领,环宇收益才能和其他产品基本一致。

所以,想尽早提领的朋友,环宇不合适。

看到这里,环宇盈活这款产品的特点已经很明显了。

我给大家两个中肯的建议:

第一,友邦环宇趸交是最佳买法。

只要不是资金压力特别大,那能趸交,就不要5年交,发挥友邦跑得快的最大优势。

第二,友邦环宇最佳用途就是传承。

如果你买港险目的是养老,定期提领,那盛利2、星河尊享2等会更适合你。

但如果你想给孩子留一笔钱,还有什么比友邦环宇更合适呢?

历史独一档的分红表现,香港唯二大不能倒的保险公司、年年优异的投资报告......

一句话,友邦也许给不了多么惊喜的收益,但绝对能让你安心持有,不受惊吓。

若对友邦环宇,或其他港险感兴趣,欢迎联系:

扫码添加👆️

更多港险内容,推荐阅读:

港险最大风险!这边买完,那边人跑路了

香港分红险4强!10年分红实现率检验

保诚分红全线100%,全网狂吹!但......

2026最强港险榜单!这几款闭眼入

保证利率6.11%,写入合同!

香港人民币保单大PK!只看收益?太天真了

家辉简介

CFP国际金融理财师

港险实战派

银探高级合伙人

知乎过气大V

深港双城搞钱能手