周大福人寿新产品 - 匠心飞越,又刷屏了。

10年预期收益5.2%,20年登顶6.5%,全港最快。

提领也是无所不能,市场独家的116,次年起就能提领总保费6%...

我毫不意外。

周大福的产品就是如此,一直是高收益的代名词。

既有最大方的保费优惠力度,产品收益、提领表现又是港险中的顶流。

但是!

我从来没有向客户推荐过他们家的长期分红险。

原因很简单,就一句话:君子不立危墙之下。

01

匠心飞越收益测算

既然是全网吹爆的新产品,那先看看匠心飞越的收益是否名副其实。

趸交

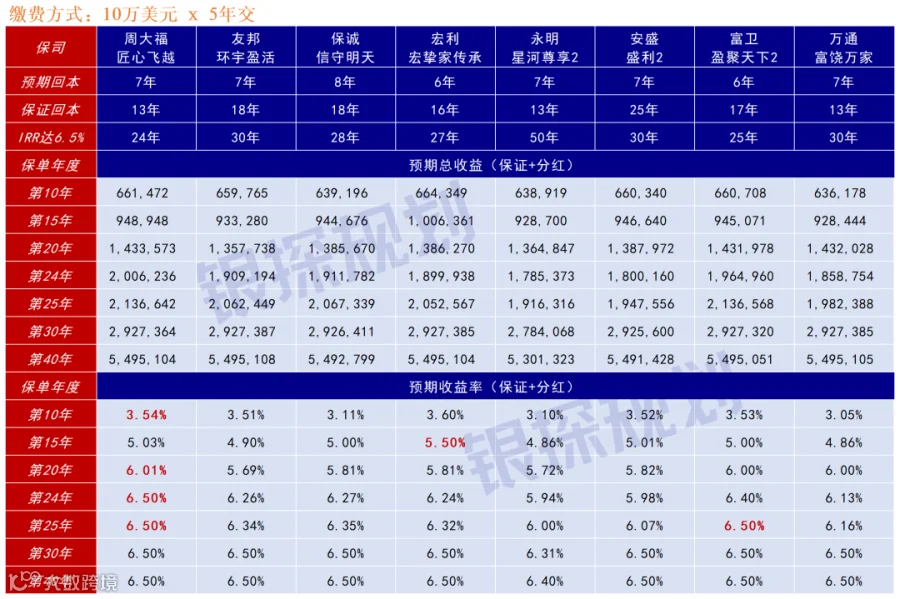

以趸交50万美元为例。

匠心飞越基本是一路领跑,第10年预期收益5.2%,第15年5.94%。

在第20年登顶6.5%,全港最快,比第2名宏挚家传承快3年。

5年交

再看5年交的收益表现,这是港险竞争最激烈的主战场。

匠心飞越第10年预期收益3.54%,第15年5.03%,第20年6.01%...

第24年登顶6.5%,又是全港最快,比盈聚天下2快一年。

提领表现

或者比一比提领?

以激进的“557”提领为例,全港只有寥寥几款分红险能做到。

在提领之后,匠心飞越的账户价值仅低于盛利2,但能领先盈聚天下2、星河尊享2这些以“提领”著称的产品。

不得不说,只看收益数据,匠心飞越高到有点离谱。

网上各类吹捧虽然比较夸张,但人家确实有几分资本。

只不过,我的结论依然不变:周大福人寿,我不推荐。

02

为什么从不推荐周大福?

1、股权变更频繁

先聊一聊周大福人寿的前世今生。

最早可以追溯到1985年,当时叫做新西兰保险,是新西兰一家保险公司在香港的分支。

1992年,被香港企业家袁天凡收购,改名为鹏利保险。

到1995年,又卖给了李嘉诚的二公子李泽楷,这次改名为盈科保险。

但当时的李公子根本没兴趣扎根保险行业,只是把它当做一个资本运作的平台,在2007年套现离场。

这次轮到比利时富通集团接盘,改名换姓成为富通保险。

辗转到2015年,中国九鼎集团下场收购富通;但没几年就陷入资金链危机,又把富通摆上货架。

2018年,周大福集团正式入主富通保险;后于2024年7月,正式更名为周大福人寿。

精彩吧?

40年时间里,前前后后被卖了5次,换了6任老板。

虽然根据保险监管制度,股东变更不影响原有保单效力,保单该赔还是赔。

但如果你买的是分红险呢?

分红不是保证的,是取决于保险公司的投资表现。

每一次大股东更迭,就意味着一次管理层换血、一次投资策略的转弯。

你觉得,这对你的分红真的没有影响吗?

2、郑氏家族的债务危机

此后,凭借“周大福”这块金字招牌,再加上高收益产品和诚意满满的保费优惠,周大福人寿的发展势头一路高歌猛进。

尤其内地客户,去香港买保险是人生地不熟,但一联想到周大福金铺,天然会更放心。

2024年,周大福保费收入跻身香港前十,是增速最快的保司之一。

故事发展到这里,看来一切春风得意。

但光鲜亮丽的背后,早已有危机 - 周大福的老板这几年日子特别不好过。

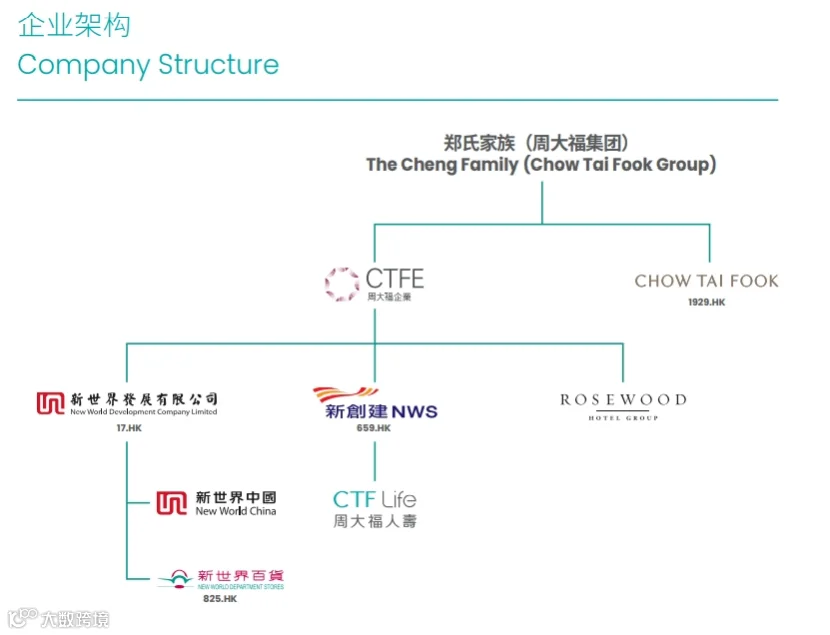

周大福,是香港郑裕彤家族的家族集团,产业版图主要包括:

珠宝:周大福珠宝集团,内地门店5000多家,郑氏的起家之本。

地产:新世界发展,手握K11商场、广州周大福金融中心等地标。

保险/基建:新创建集团,以及下属的周大福人寿,已是家族手中最优质的现金奶牛之一。

资产规模最庞大的,无疑是地产企业新世界发展。

这家曾经香港最风光、最具分量的地产豪门之一,现在已经债务缠身,前景不容乐观。

2016年,郑氏第三代郑志刚接掌新世界发展,开始在内地激进扩张。

创立K11品牌,在上海、广州、武汉遍地开花;别人都在收缩,新世界反向加仓,大手笔拿地。

结果我们知道了,房地产下行,新世界自食苦果。

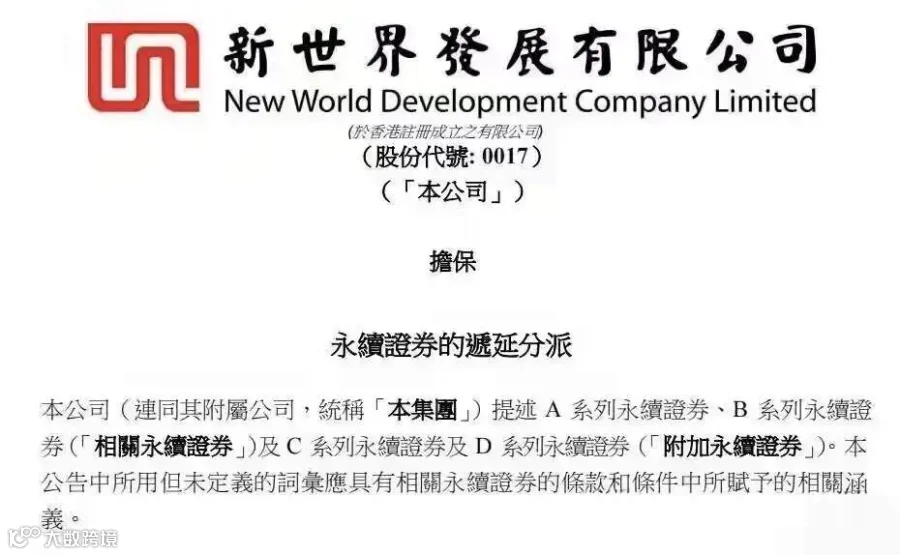

2025年5月,新世界发展宣布旗下四只永续债的利息延期支付,涉及金额34亿美元。

消息一出,股价暴跌、债券价格腰斩。

截至2025年底,新世界发展总债务约1443亿港元,一年内到期的短期债务就有322亿港元。

而账上现金及银行存款214亿港元,连一年到期的短期债都还不起了。

怎么办?

新世界发展只能卖卖卖。

过去两年,新世界几乎把能卖的都摆上了货架:K11、瑰丽酒店、广州周大福金融中心……

我们熟悉的周大福金行,2024年顶峰是7400多家店,到2025年底已经缩到5400多家。

但变卖资产的速度,根本追不上债务滚雪球的速度。

直到今年,就连新世界发展的股权,郑氏都不得不摆上谈判桌,和美国黑石集团讨价还价了。

新世界是郑氏父辈留下的核心家族产业,现在恐怕连控制权都保不住了。

那下一个被摆上货架的,会是谁?

周大福人寿?

3、对周大福人寿会不会影响?

先说清楚一个事实:

在郑氏家族版图中,周大福人寿和新世界发展是两家完全独立运营的公司。

新世界发展的债务,和周大福人寿无关。

但问题是,郑氏家族正在断臂求生。

放弃周大福人寿,真的没有可能吗?

当然,保险公司是能提供大量低成本现金流的优质资产,不到万不得已时刻,没人想卖。

就算郑氏扛住压力,愿意死保周大福人寿,这不代表后者可以在这场危机中独善其身。

也许有人会问:保险公司不是独立运营吗?

根据香港《保险公司条例》,保险公司的资产必须独立于母公司,受保监局严格监管。

周大福人寿目前的偿付能力充足率282%,远高于150%的监管要求,看起来很安全。

理论归理论,现实是另一回事。

在内地,恒大爆雷后,恒大人寿的资金被大量挪用去填恒大的坑,最后资不抵债,破产重组为海港人寿。

在香港,保监局2024年全面接管泰禾人寿,原因也是保司资产被泰禾集团掏空。

历史一次次证明,当母公司真的不行了,“资产隔离”往往经不起考验。

这里,还有一个更深层的担忧:

周大福人寿每年的上百亿保费,有没有买过新世界的债券?会不会投资新世界的地产项目?

如果周大福人寿账面上有这些关联资产,一旦新世界债务恶化,价值就会大幅缩水,直接影响到给客户的分红能力。

注意,以上只是潜在风险,是我以悲观角度做的推演。

但你,愿意去赌吗?

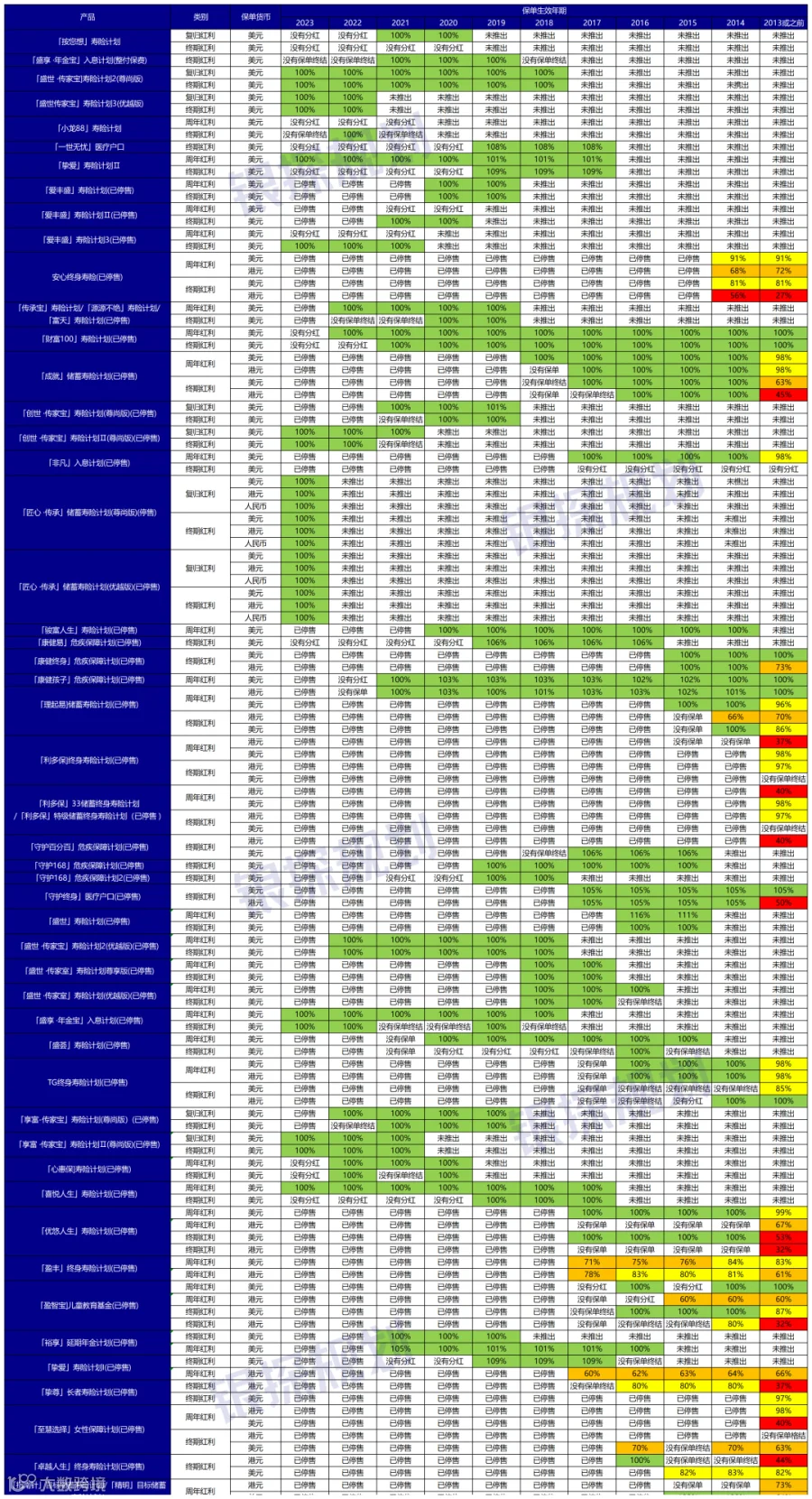

如果观察周大福的历史分红表现,你会发现:

2013年之前的老保单,分红波动特别大,好几款产品低于60%,甚至低至32%、21%。

反观2017年之后发行的保单,分红实现率几乎全线100%,数据好看得多。

联想到周大福早年股权变更频繁,直到2018年周大福入主才相对稳定下来,你认为这和分红波动有没有关系呢?

看到这里,周大福值不值得买,相信各位已经有自己的答案了。

保险最大的价值,是安心。

如果一份保单让你连觉都睡不好,那它收益再高,又有什么意义?

当然,以上都是我个人观点,绝没有故意抹黑周大福的意思。

我衷心希望周大福能早日摆脱郑氏债务危机的阴影,发展得越来越好。

毕竟很多内地朋友,都是周大福的忠实客户。

只是在这之前,周大福的分红险,我不会碰。

我是家辉,下期再见,咨询请联系:

更多港险内容,推荐阅读:

港险最大风险!这边买完,那边人跑路了

香港分红险4强!10年分红实现率检验

保诚分红全线100%,全网狂吹!但......

2026最强港险榜单!这几款闭眼入

保证利率6.11%,写入合同!

香港人民币保单大PK!只看收益?太天真了

家辉简介

CFP国际金融理财师

港险实战派

银探高级合伙人

知乎过气大V

深港双城搞钱能手